平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理でローン購入品は引き上げられる?所有権留保の仕組みと回収の基準を解説

「月々の返済負担を減らすために任意整理を検討したいけれど、ローンで購入した車や家電が引き上げられてしまうのは困る」

このような不安から、任意整理手続きに踏み出せずにいる方は少なくありません。

特に、家族に内緒で手続きを進めたい場合、自宅から物がなくなることは避けたい事態でしょう。

結論から申し上げますと、任意整理をしたからといって、購入したすべての商品が必ず引き上げられるわけではありません。

しかし、契約内容や商品の種類によっては、返却を求められるケースも確かに存在します。どこで線引きされるのか、その基準を正しく理解することが重要です。

この記事では、商品の引き上げを左右する「所有権留保」の仕組みから、リスクが高いケース・低いケース、そして商品が手元にない場合の対処法まで解説します。

この記事を読んでわかること

- ショッピングローンで購入した商品(車・PC・時計など)は、回収される可能性が高い

- 売却済など手元にない場合、和解交渉に影響することもある

- クレカのリボ払いで購入した商品は引き上げリスクは低い

所有権留保とは、「代金の支払いが完済されるまで、商品の所有権は販売会社(または信販会社)に留まる」という契約上の仕組みです。

例えば、自動車ローンや高額な家電のショッピングローン契約書には、ほとんどの場合この条項が含まれています。

購入者が手元で商品を使用できていても、法的な持ち主はあくまでローン会社なのです。

したがって、任意整理(=「当初の契約通りに支払えない」という意思表示)を行うと、所有権を持つ会社は、残債の回収に代えて商品を引き上げる権利を行使する可能性があります。

回収された商品は、中古市場などで換価処分(売却)されます。

-

売却額 > 残債務の場合

差額が返金されて、債務はゼロになります。

-

売却額 < 残債務の場合

売却額が債務から差し引かれ、残った借金のみを任意整理として分割返済していくことになります。

実務上、すべての商品が一律に回収されるわけではありません。

債権者(カード会社や信販会社)も、回収にかかるコストと商品の価値を天秤にかけて判断します。

下記に実務上の傾向に基づき、リスクを分類しました。

| 自動車・バイク | 価値が高く、中古市場が確立されているため、ローン会社は確実に回収を行います。 |

| PC、時計、宝石 | 個別の割賦契約(商品ごとに契約書を書いた場合)は、所有権留保があります。特に換金性が高いため回収は行われます。 |

| 冷蔵庫・エアコン・洗濯機 | 上記と同じく所有権留保はありますが、実務上回収を要求されることは稀です。(おそらく回収手間と再販価格・処分費用などの影響) |

| クレジットカードのリボ払いで購入 | 通常のカードショッピング(一括・分割・リボ払い)で購入した生活用品について、所有権留保はついていますがカード会社がいちいち回収することは実務上ほとんどありません。 |

| Apple製品 | apple枠などで購入すると所有権留保があり、特に換金性が高いため回収は行われます。 |

近年、「後払い決済(BNPL)」の利用者が増えていますが、ここでの商品回収が厳しくなっています。

特にPaidy(ペイディ)を利用してApple製品を購入した場合などは、任意整理の交渉において商品の返却、あるいは商品代金相当額の一括払いを強く求められます。

商品の価値と回収コストの兼ね合い

契約上は回収が可能であっても、実際には回収されないケースもあります。それは「商品の価値」が「回収コスト」を下回る場合です。

例えば、数年使用した着物や布団などは、回収しても二束三文にしかならず、「無価値」と判断されれば、信販会社も「回収しない(所有権を放棄する)」という判断を下すことがあります。

ただし、これはあくまで相手方の判断です。「安いものだから大丈夫」とは言い切れません。

「生活費に充てるために売ってしまった」「壊れて捨ててしまった」など、商品が手元にないケースについての対応を解説します。

すでに処分・紛失している場合

物理的に商品が存在しない以上、引き上げようがありません。

ただし、「いつ頃」「誰に」「処分したか」「売却している場合はその価格は」など説明を求められることがあります。

そして、残債務の分割払いに応じてもらえるケースも多いですが、債権者によっては一括払いや頭金などを要求されるケースもあります。

やってはいけないこと

これから任意整理や自己破産を検討している段階で、所有権留保がついている商品を勝手に売却(換金)することは絶対に避けてください。

-

契約違反になる

所有権者の許可なく売却することは契約違反です。

-

理屈上は横領罪

理屈上は、他人の物を勝手に売ると横領罪に問われます。

-

自己破産での不利益

将来的に自己破産を選択せざるを得なくなった際、「不当な財産処分」「換金行為」とみなされ、免責(借金の帳消し)が認められない原因(免責不許可事由)になる可能性があります。

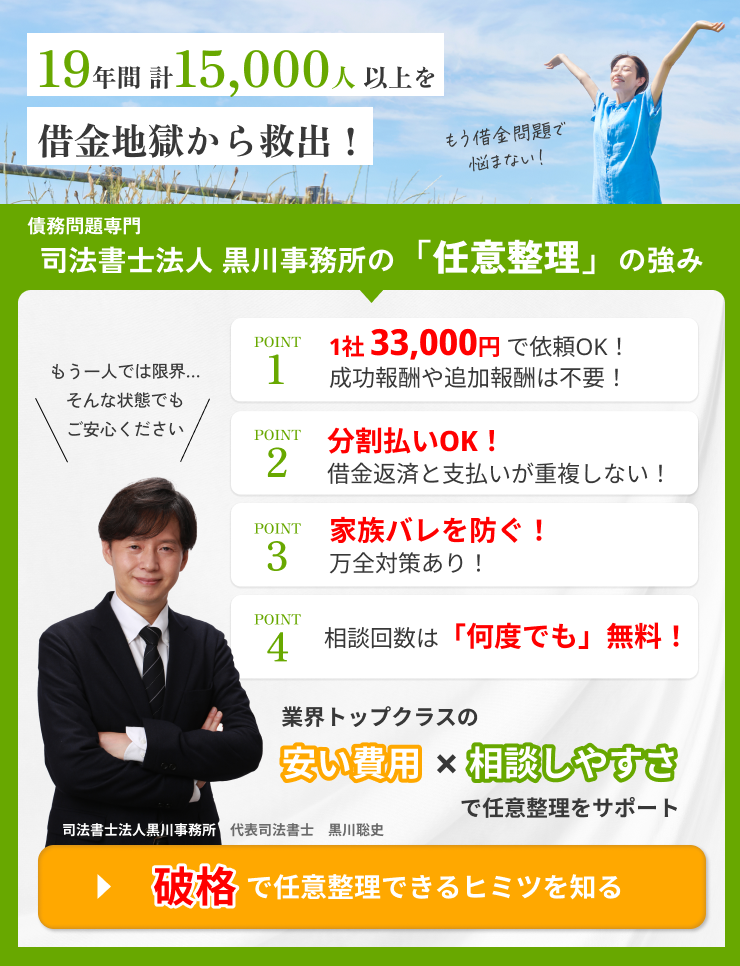

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

「商品を回収されたくない」という視点で見た場合、任意整理には大きなメリットがあります。

任意整理をする

任意整理は裁判所を通さない当事者間の交渉です。そのため、「整理する借金を選ぶ」ことが可能です。

-

車のローン:そのまま払い続ける(=車を維持する)。

-

カードローン・キャッシング:任意整理で利息をカットし、分割払いにする。

このように対象を選別することで、生活に必要な車や商品を残しながら、家計全体の返済負担を減らすことが可能です。これは任意整理ならではの柔軟性です。

自己破産・個人再生の場合

自己破産・個人再生は、すべての債務を対象とする手続きです。特定のローン会社だけを手続きから外すことは認められません。

したがって、ローンが残っている商品は、ほぼ確実に回収されるとお考えください。

Q. 任意整理をしたら、リボ払いで買った服やバッグも持っていかれますか?

可能性は極めて低いです。クレジットカードのリボ払い枠で購入した一般的な商品(衣類、バッグ、日用品など)について、回収を要求されることは、実務上ほとんどありません。

ただし、極端に高額なブランド品などで、換金目的の購入が疑われる場合は例外もあり得ます。

Q. ペットローンで購入した犬や猫はどうなりますか?

生き物が引き上げられることは、まずありません。

法律上、動物は「動産(モノ)」として扱われますが、生き物であるがゆえに管理・保管のコストが高く、また倫理的な観点からも、信販会社がペットを引き上げるケースは聞いたことがありません。

Q3. ローンで購入したパソコンを仕事で使っています。残したいのですが、どうすればいいですか?

「任意整理の対象から外す」のが基本です。

パソコンのローンは通常通り支払い続け、それ以外の借金(カードローン等)のみを任意整理することで、パソコンを手元に残したまま任意整理が可能です。

ただし、パソコンのローンと同じ信販会社のクレジットカードもあれば、併せて任意整理の対象から除外することになります。

まとめ

✅ 任意整理をすると、ショッピングローンで購入した商品は引き上げられる可能性が高い

✅ 所有権留保付きの高額商品(車・PC・時計など)は要注意

✅ 商品が手元にない場合、詳細な説明を求められたり、一括返済を要求されるケースもある

✅ クレジットカードのリボ払いで購入した商品は、引き上げの可能性が低い

すべての商品が回収されるわけではありません。事務所によってはある程度、過去の実績から回収の有無を判断してくれるでしょう。

「任意整理をしたいけど、商品が引き上げられるのが不安」という方は、どのような方法で手続きをしたらいいのか専門家に相談しましょう。

司法書士法人黒川事務所では、15,000件以上の解決実績をもとに、あなたの状況に合わせた「無理のない解決策」を提案します。

相談は無料、着手金も不要です。お気軽にご相談ください。

関連記事の紹介

任意整理する直前にカードを利用したら問題になる?

クレジットカードの任意整理の注意事項や手続き前にしたいこと

クレジットカードの現金化と債務整理の選択肢

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階