平日10時~19時30分

土日10時~17時00分

(祝日休み)

クレジットカードも債務整理できる?リボ払いが払えないときの解決法と注意点

クレジットカードのリボ払いが払えないときには、債務整理で解決できます。

キャッシング枠だけでなく、ショッピングリボの残高が膨らみ、「いくら払っても元金が減らない」と毎月の支払いが苦しくなっている方は債務整理をご検討ください。

当事務所でも、最近は消費者金融よりクレジットカードの任意整理のご相談が増えています。

この記事では、クレジットカードを債務整理(特に任意整理)で解決するメリットや注意点、手続き後の生活への影響まで、司法書士が詳しく解説します。

この記事を読んでわかること

- ショッピングのリボ払いも任意整理の対象になり、将来利息の免除や長期分割返済のメリットがある

- 分割払いはリボ払いと違い「返済総額の減額」というメリットはない

- クレジットカードを残しても利用停止になる可能性が高い

目 次(更新:2025年11月10日)

3. クレジットカードの任意整理をする際のデメリットや注意点

・「リボ払い」ではなく「分割払い」なら利息カットのメリットがない

・クレジットカード払いの固定費の支払方法を変更する必要がある

6. まとめ

債務整理の種類別:クレジットカードの扱い

債務整理には任意整理以外に自己破産・個人再生という方法があり、クレジットカードの扱われ方が異なります。

| 債務整理の種類 | 手続きの概要 | クレジットカードの扱い |

|---|---|---|

| 任意整理 | 裁判所を通さず、カード会社と直接交渉し、将来利息のカット・長期分割返済を目指す。 | 対象にするカードは利用不可。対象外のカードも更新時等に使えなくなる可能性が高い。 |

| 個人再生 | 裁判所に申立て、借金を大幅(5分の1など)に減額し、原則3年で返済する。 | 全てのカードが対象になり、利用できず強制解約となる。 |

| 自己破産 | 裁判所に申立て、支払い不能であることを認めてもらい、借金の支払義務を免除してもらう。 | 全てのカードが対象になり、利用できず強制解約となる。 |

この記事では、この中でも手続きが簡単で財産も残せる「任意整理」について詳しく解説します。

毎月の返済額が下がる

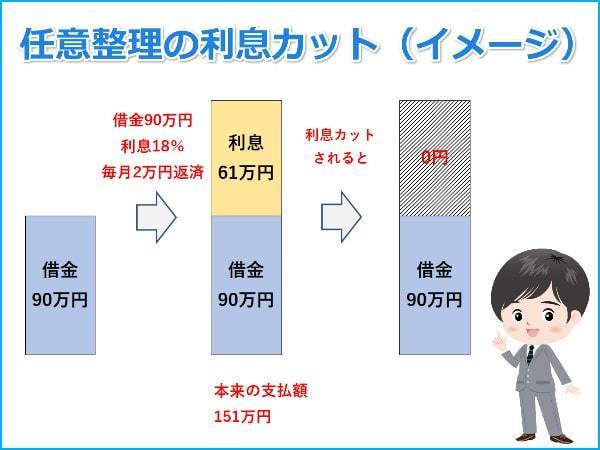

今後の利息をカットできる

任意整理では、債権者との交渉で和解後の利息を免除してもらいます。

現時点では、クレジットカード会社の多くは、和解後の利息カットに応じてくれます。

ただし、消費者金融系は利息の全額カットに応じてくれないケースもあります。

今後の利息の支払いが不要となれば、完済までの総返済額が大幅に減るメリットがあります。

たとえば負債総額が200万円の方が任意整理をすると、和解後は「利息無しで200万円のみ返済」すれば完済できます。5年払いとした場合、月々の返済額は33,300円程度にまで落とせる計算です。

任意整理前は毎月元本以外に高額な利息を払っているため、いくら払い続けてもなかなか完済できません。

任意整理をして利息が免除されると、総返済額が大きく減るので、借金を完済しやすくなり大きなメリットを得られるでしょう。

およそ5年以内に完済できるゴールが見える

手続きが簡単で費用も安い

財産がなくならない

元本の減額や過払い金の請求ができる可能性がある

元本減額や過払い金請求できる理由

過去(2008年(平成20年)以前)には、多くのクレジットカード会社が消費者金融と同じように利息制限法を超える高い金利をとっていました。

しかし判例では、そのような高金利の支払いは違法と判断されました。

そこで高金利の取引をしていた方は、利息の再計算をして元本を大きく減らしたり、過払い金を取り戻せたりする可能性があります。

過払い金が発生する目安

過払い金が発生する可能性があるのは、平成19年より前からキャッシングを利用しているケースです。

リボ払いでもキャッシングであれば過払い金請求の対象になります。

一方で、ショッピング利用では過払い金が発生しません。

また最近カードを作成した場合、利息は年18%以下(利息制限法以内)になっているので過払い金請求や債務の減額はできません。

とはいえ債務減額や過払い金請求できないケースでも、今後の利息をカットして毎月の返済額を下げる通常の任意整理はできるので、安心しましょう!

ブラックリスト状態になる

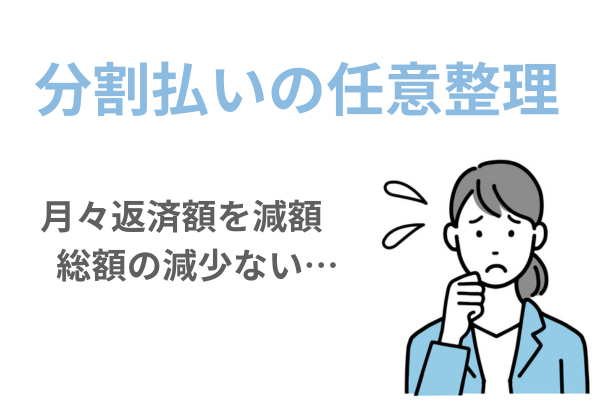

「リボ払い」ではなく「分割払い」なら利息カットのメリットはない

| リボ払い | 分割払い | |

|---|---|---|

| 支払い方法 | 毎月一定額 | 購入時に支払回数を決定 |

| 総支払額の変動 | 追加利用で変動する | 購入時に固定される |

| 任意整理のメリット | 今後の利息カットで総支払額が減額される | 毎月の返済額を下げる(総支払額の減額はない) |

クレジットカードで払っている固定費の支払方法を変更する

任意整理後もクレジットカードを1枚だけ残せる?

理論上は可能だが、実際には使えなくなる

任意整理する債権者を選べるため、特定のカードを手続き対象から外すことは可能です。

しかし、他社のカードを任意整理すると、個人信用情報(ブラックリスト)に事故情報が登録されるため、いずれそのカードも使えなくなります。

信用情報の影響で遅くても更新時に利用不可?

信販会社は定期的に信用情報を確認しているため、遅くてもカードの更新時に任意整理が発覚し、利用停止される可能性が高いです。

そのため、クレジットカードを残すメリットはほとんどありません。

当事務所では「除外しても意味がないことや除外のデメリット」を説明して任意整理に加えるようお勧めしています。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

Q. ショッピングはそのままでキャッシングのみ任意整理できますか?

キャッシング部分だけを任意整理することはできません。

任意整理をすると、ショッピングもキャッシングも両方が対象になります。

利息制限法を超える金利でキャッシング取引があり過払い金が発生する場合でも、ショッピングをそのまま支払い、キャッシングだけを過払い金請求の対象にすることはできません。

キャッシングで過払い金が発生すると、ショッピングの残債務と相殺されます。

相殺によって借金を完済できれば過払い金を取り戻しますし、借金が残ったら分割返済の方法を相手の会社と話し合い、通常の任意整理で解決する必要があります。

Q. 取引が古い場合、ショッピングやキャッシングの残高を減額できますか?

ショッピングは減額できません。キャッシングは過去の金利次第です。

取引が古く利息制限法を超過した取引があれば、「キャッシング」は減額できる可能性があります。

一方で、「ショッピング債務」は減額できません。

借金を減額できるのは、利息制限法を超えた金利で取引をした場合に払いすぎた利息を元金に充てられるからです。

また、会社やカードの種類によって、キャッシングの金利も異なります。

- 『長い間18%以上で取引をしている場合』…大幅な減額や過払いの可能性あり。

- 『かなり昔から18%以内の会社』…取引が長くても減額や過払いにならない。

- 『リボの場合は18%以内で一括の場合のみ18%超の会社』…返済のし方によって変わってくる。

Q. クレジットカードの「現金化」をしていても任意整理できますか?

任意整理の交渉自体は可能ですが、交渉が難航する場合があります。

また、自己破産の場合は免責不許可事由に該当するため、返済が苦しくても現金化は行わず、すぐに弁護士・司法書士にご相談ください。

Q. 債務整理をすると、同居家族のクレジットカードに影響はありますか?

家族の信用情報には影響ありませんので、クレジットカードが止まることはありません。

ただし、債務整理する人が契約者(本会員)で家族カードを発行していた場合、その家族カードは使えなくなります。

Q. 債務整理後、新しいクレジットカードはいつから作れますか?

信用情報から事故情報が消えると、新しいカードの審査に通りやすくなります。

事故情報が消える期間は下記のとおりです。

-

任意整理の場合:完済から約5年後

-

個人再生の場合:完済から約5年後

-

自己破産の場合:破産開始決定から約7年後

この期間が経過し、信用情報から事故情報が消えれば、カードの審査に通りやすくなります。

ただし、任意整理の対象としたカード会社は、社内に記録(社内ブラック)が残っているため、審査に通らない可能性が高いです。

まとめ:クレジットカードのリボ払いの悩みは任意整理で解決できます

クレジットカードの支払いが困難になったとき、特に「リボ払いがいつまでも終わらない」と悩んでいる方にとって、任意整理は有効な解決策です。

キャッシングだけでなく、ショッピングリボも任意整理の対象となります。任意整理をすることで、以下のようなメリットが期待できます。

-

将来の利息をカットし、返済総額を減らせる

-

毎月の返済額を減額し、家計の負担を軽くできる

-

およそ3~5年での完済ゴールが明確に見える

もちろん、任意整理をするとカードが使えなくなるなどの注意点もありますが、それ以上に生活を立て直すメリットは大きいでしょう。

「自分の場合はどうなるのか?」「費用が心配」と不安に思われたら、ぜひ司法書士法人黒川事務所へご相談ください。

当事務所では、相談は無料、着手金も不要です。あなたの状況に合わせた最適な解決策をご提案します。

クレジットカードの任意整理に関連する記事の紹介

携帯電話やスマホの任意整理の特徴について

携帯電話代やスマホ代が払えなくなって強制解約になった場合はどうすればいいのでしょうか?

実はこれも任意整理できます。特徴や注意点を解説

銀行カードローンの任意整理の特徴について

任意整理と購入した商品|引き上げられる?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階