平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理でクレジットカードを1枚残すのはあり?対象外のカードは使えるか解説

任意整理について調べると、「整理する会社を自由に選べるのがメリット」といった情報を見かけることがあります。

しかし、この「選べる」という言葉には注意が必要です。

結論から言うと「選べる=残して利用できる」ではありません。

この記事では、任意整理でクレジットカードを残せるのか?残した場合に利用できるのか?について解説します。

この記事を読んでわかること

- 一部のカードを任意整理の対象外にできるが、原則は全社を対象にした方がいい

- 対象外にしたクレジットカードも結局は利用停止になるので、除外してもあまり意味がない

- 奨学金・車のローン・少額債務・給料指定口座などは対象外にする

目 次(更新:2025年10月20日)

1.4 債権者平等の原則に反する

2. 任意整理でクレジットカードが利用できない場合の代替手段

3. 任意整理で手続きから対象外にしたほうがいい5つのケース

3.1 保証人がついている場合

3.5 10万円以下という少額な債務

5. まとめ

任意整理でクレジットカードを1枚残せる?

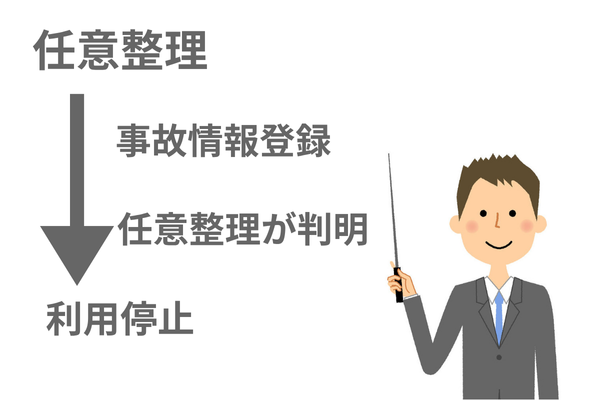

任意整理の対象外にしても利用できなくなる理由

残したクレジットカードはいつとまる?

任意整理でカードを残さない方がいい理由

任意整理でクレジットカードが利用できない場合の代替手段

任意整理で手続きから対象外にしたほうがいい5つのケース

保証人がついている場合

車のローンで車が引き上げられたら困る場合

給与の振込先と借入先の銀行が同じ銀行の場合

住宅ローンとカードローンが同じ銀行の場合

10万円以下という少額な債務

10万円以下という少額な債務の場合、費用対効果を考えると任意整理するメリットがありません。

任意整理で免除される今後の利息分と任意整理で支払う弁護士・司法書士の費用を比較した場合、任意整理をせずに返済を継続して利息を払った方が金銭的な負担が少ないためです。

たとえば、10万円を18%で3000円づつ返済すると、完済までに支払う利息が約4万円です。専門家の任意整理の1社の費用が5万円の場合は、手続すると損をします。

もちろん滞納などで一括請求になっていて、分割払いにしたいなどのご希望があれば手続きは可能です。

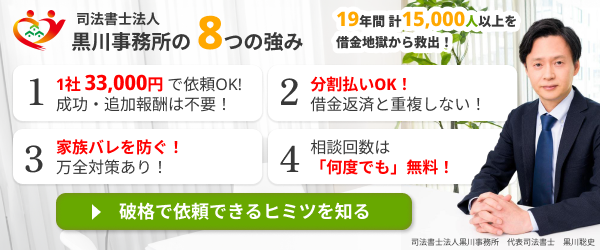

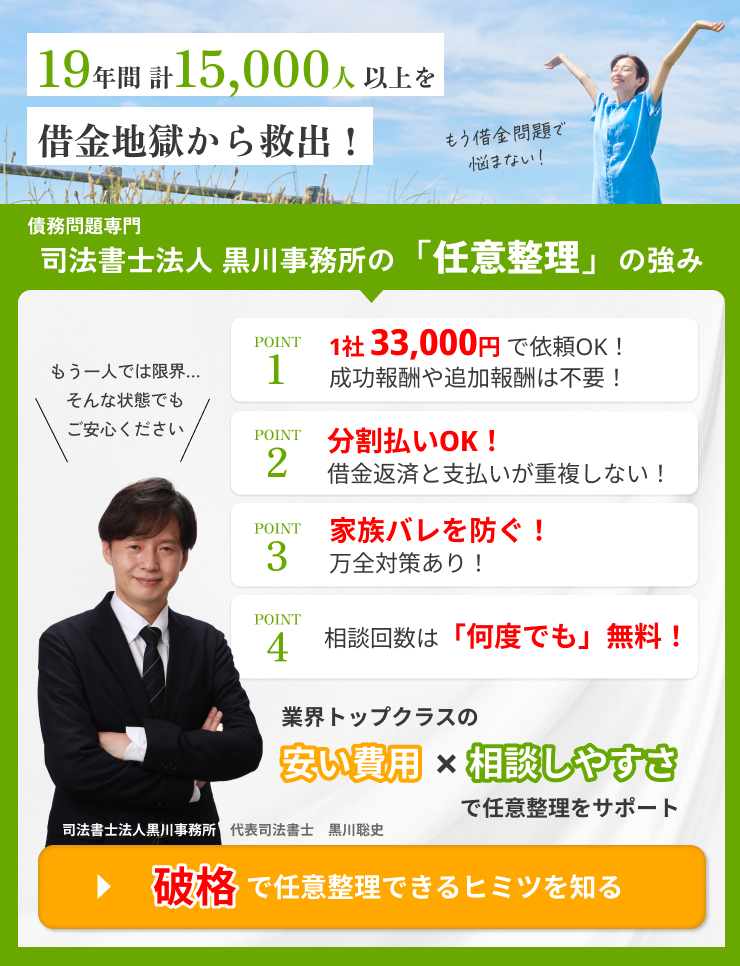

また、当事務所は、比較的少額な会社でも、任意整理をしてメリットがあるように1社あたりの費用を低額に設定しています。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

クレジットカードを残すことに関するよくある質問

任意整理で特定のクレジットカードを残すことに関して、よくいただくご質問にお答えします。

Q. ポイントを利用したいので、クレジットカードを1枚残したいです。

ポイントのためにカードを残すことはおすすめできません。

例えば、クレジットカードのポイント還元率が1%程度であるのに対し、リボ払いの手数料(利息)は年15%程度です。

リボ払いを利用している場合は、得られるポイントよりも支払う手数料の方が圧倒的に高額になります。

借金問題の解決という観点からは、ポイントのメリットはほとんどないと言えます。

残っているポイントは任意整理の前に使用して、任意整理の手続きに加えることをおすすめします。

Q. ETCカードを利用したいので、クレジットカードを残したいです。

任意整理から除外しても、そのクレジットカードはいずれ利用停止になり、付帯するETCカードも使えなくなります。

カード会社は信用情報を確認するため、他社で任意整理したことが分かれば、早くて発覚後すぐに、遅くても更新時のタイミングで利用停止となる可能性が非常に高いです。

E

TCカードがどうしても必要な場合は、以下の代替手段を検討してください。

-

家族に家族カードを作成してもらいETCカードを付帯する

-

「ETCパーソナルカード」を利用する

Q. 除外したクレジットカードはいつ止まりますか?

任意整理から除外したクレジットカードは、信用情報を確認した際、つまりカードの更新審査や途上与信で利用停止になる可能性が高いです。

- 早ければ追加のキャッシング時の途上与信

- 遅くてもカードの更新審査時

Q. 任意整理から除外したクレジットカードが使える間は、利用してもいいですか?

利用できる状態であっても、利用しないことが望ましいです。

利用すれば、当然ながら新たな債務が増えることになります。 これは、「任意整理で将来の利息を免除してもらった借金」を返済するために、「利息付きの新たな借金(カード利用)」をしているのと同じことになり、任意整理をして返済負担を軽くした意味がなくなってしまいます。

また、万が一、任意整理での返済が難しくなり自己破産に手続きを切り替える場合、「支払いが困難だと認識した後に、あえて借入をした」と判断され、免責影響が出るリスクもあります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階