平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理の失敗例と回避策3選。和解できない・払えないリスクへの対処法

「せっかく任意整理をするなら、失敗したくない」。 借金問題の解決に向けて相談する場合にそう考えるのは当然のことです。

実は、任意整理にはいくつかの典型的な「失敗するパターン」が存在します。

しかし、事前にその原因と対処法を知っておくことで、失敗のリスクは大幅に減らすことが可能です。

この記事では、まず任意整理で起こりがちな失敗例を解説し、その上で、手続きを成功に導くための3つの重要なポイントを詳しくお伝えします。

この記事を読んでわかること

- 債権者別の和解状況など任意整理を熟知している事務所に依頼する重要性

- 費用が高いと支払えなくなるリスクと、最初から費用の安い事務所に依頼するメリット

- 無理な任意整理をせず、法的整理も視野に入れて対応できる事務所の選び方

目次(更新:2026年1月28日)

9. まとめ

一言で「任意整理の失敗」といっても、その状況は一様ではありません。

よくある失敗は『費用倒れ』『和解不成立』『返済不能』の3つです。

任意整理の失敗でよくあるのが、依頼した司法書士や弁護士への費用が支払えず、途中で辞任されてしまうことです。

多くの事務所では、債権者への返済を一時停止している間に費用を分割で支払いますが、この支払いが滞ると手続きをしてもらえなくなり、専門家は辞任します。

次に、債権者が交渉に応じてくれず、和解が成立しなくて失敗することがあります。

任意整理はあくまで話し合いの手続きであり、債権者に和解の義務はないため、相手によっては交渉が難航したり、成立しなかったりする可能性があります。

3つ目は、和解が成立したにもかかわらず、その後の返済を続けられなくなることです。

これは、和解後に収入が減ってしまったり、そもそも自身の返済能力を超えた無理な計画で和解してしまったりすることが主な原因です。

専門家に依頼したものの、その費用自体が重荷となり、経済的な更生が妨げられるケースについて解説します。

「借金問題を解決するために依頼したのに、専門家への支払いで生活が苦しいまま」という本末転倒な状況も、任意整理の失敗と言えます。

費用が高すぎて支払えなかった

専門家への報酬は現在自由化されており、事務所によって金額設定が大きく異なります。

相場よりも高額な報酬設定の事務所に依頼してしまった場合、以下のような事態に陥ることがあります。

-

高額な報酬の積立金

和解交渉中、債権者への返済をストップしている間に専門家費用を積み立てますが、この月々の設定額が高すぎて生活が破綻する。その結果、費用の支払いが滞り専門家が辞任する。

-

費用倒れ

債務額が少額な場合、交渉でカットできた利息分よりも、専門家に支払う報酬総額の方が高くつき、実質的な経済的メリットが得られない。

事前の相場確認と他社比較(対策)

この失敗を防ぐためには、依頼前の「費用の比較検討」が不可欠です。

-

相場との比較

司法書士や弁護士の費用相場(例えば1社あたり5.5万円程度など)を事前に調べ、提示された金額が適正範囲内か確認する。

安易に「広告で見たから」という理由だけで即決せず、相場よりも高額で負担にならないか、冷静に見極める必要があります。

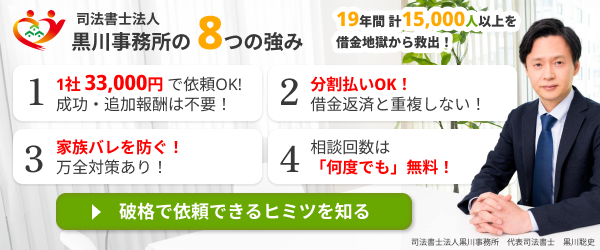

【比較】借金5社を任意整理するケース

| 高い事務所 (1社88,000円) | 相場の事務所 (1社55,000円) | 当事務所 (1社33,000円) | |

|---|---|---|---|

| 5社 | 440,000円 | 275,000円 | 165,000円 |

| 相場からの差額 | +165,000円 | 0円 | -110,000円 |

※浮いた差額分は、そのまま借金の返済に回せるため、完済までの期間が短くなり、成功率が上がります。

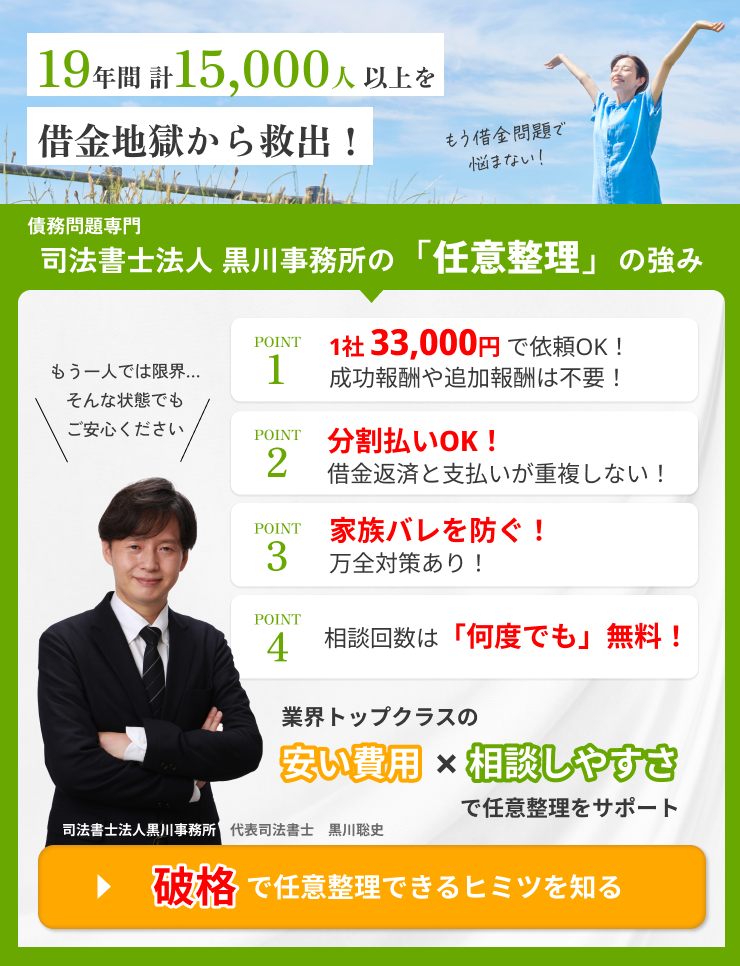

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

任意整理は裁判所を通さない「当事者同士の交渉による和解契約」であるため、相手方(債権者)の方針が結果に直結します。

近年、任意整理が広く一般的に知られるようになり手続きをする人が増加し、債権者の任意整理に対する対応も厳しくなっています。

債権者の和解方針の厳格化

一部の消費者金融において、和解条件を厳しくする傾向が顕著です。

かつては「将来利息の全額カット」や「5年(60回)払い」が業界の標準でしたが、現在は会社の方針により、以下のような条件を提示されるケースが増えています。

- 一律5%の利息を付加する

- 取引の年数に応じて利息の減免幅を決定する

- 36回までの分割にしか応じない

取引期間の短さと借入実績

借入れをしてからほとんど返済実績がない状態で任意整理を行う場合、交渉は難航します。

具体的には、「借入れから1年未満」や「数回しか返済していない」状態で専門家が介入すると、債権者から「当初から返済する意思がなかった」と疑われるためです。

このような場合に、債権者が以下の対応を取るリスクが高まります。

- 一括返済のみの要求

- 早期の訴訟提起

- 極めて短期の分割払い

- 利息の減免無し

こうした「相手ごとの傾向」を熟知していない事務所に依頼すると、想定通りの結果が得られない可能性があります。

任意整理は将来利息のカットなどを目指す手続きですが、和解後に返済が滞ってしまう主な理由は以下の3点です。

-

予期せぬ収入の減少

病気による休職や失業、会社の業績悪化による減給など、手続き開始時には想定していなかった事情により、返済原資が不足するケースです。

-

当初から無理のある返済計画

家計の収支確認が甘く、返済余力がないまま手続きを進めてしまったケースです。

-

想定よりも月々の返済額が高額になった

債権者との交渉において、長期分割(60回払いなど)に応じてもらえず、短い返済期間を求められた結果、月々の負担額が当初の想定を上回ってしまうケースです。

失敗を防ぐための対策

任意整理を成功させ、生活再建を確実なものにするためには、以下の対策が不可欠です。

-

手続きの選択を慎重に行う(他の手段も検討する)

「とりあえず任意整理」と安易に判断せず、現在の借入総額や収支状況から自分にあった手続きを検討してください。

場合によっては、個人再生や自己破産の方が適切な選択肢である可能性があります。

-

事前のシミュレーションで返済可能性を判断する

任意整理の手続きを依頼する前に、専門家とともに家計の収支を確認してください。「和解後に月々いくらなら確実に支払い続けられるか」をシミュレーションし、余裕を持った返済計画が立てられるか否かを判断基準とすることが重要です。

「期限の利益」の喪失と一括請求

和解契約書には必ず「期限の利益喪失条項」が含まれています。

一般的には、「支払いを2回分滞納すると、期限の利益を喪失する」と定められています。

期限の利益とは、「分割払いでいいですよ」という債務者側の権利です。

滞納によってこの権利を失うと、債権者は契約に基づき、「残っている借金全額」と「遅延損害金(年利20%程度)」を一括で支払うよう請求してきます。

訴訟提起と強制執行

一括請求を無視し続けると、債権者は回収のため、裁判所に対して「通常訴訟」または「支払督促」を申し立てます。

裁判所から自宅に特別送達で「訴状」や「呼出状」が届きます。これを放置(欠席)すると、債権者の言い分通りの判決が確定します。

判決等の債務名義が確定すると、債権者は「強制執行」を行うことが可能になります。

-

給与の差押え:手取り給与の4分の1(上限あり)が毎月天引きされます。これにより、勤務先に借金の事実が知られることになります。

-

預貯金の差押え:差押えの対象になった銀行口座の預金が全額没収されます。

- 再度の依頼による費用負担の増加

過去に任意整理を行い、失敗して再度別の事務所に依頼する場合、その都度専門家の費用が発生します。

通常は費用を積立てから和解をするので、その間も利息や遅延損害金が発生して債務が増えてしまいます。

また、高額な事務所に依頼して費用を途中で支払えなくなって辞任された場合でも、そこまでに支払った費用は返金されないケースがほとんどです。

任意整理は相手の会社によって対応が変わります。

- 60回払いに応じてくれる会社

- 取引が短ければ利息を要求する会社

- 取引が長ければ60回、取引が短ければ24回払いしか応じてくれない会社

相手の対応を熟知している事務所に依頼しないと、想定どおりの任意整理の結果にならない場合があります。

払える見込みのない任意整理は危険です。

通常、任意整理をして2か月分延滞をすると一括請求になり遅延損害金も発生します。

そうなると任意整理したことが無駄になります。

どうしても破産や再生は避けて任意整理で解決したい、という気持ちはわかりますが、返済できる見込みのない任意整理はその後の生活を圧迫します。

自己破産や個人再生の手続きも選択肢として検討してから任意整理を選択する必要もあります。

【注意】

任意整理しか扱わない事務所は、無理矢理にでも任意整理で解決しようとする傾向があると言われています。

自己破産や個人再生の手続きは任意整理に比べて非常に面倒だからです。

当事務所では、任意整理が困難な方に無理に任意整理はすすめず、自己破産や個人再生も視野に入れて手続きを進めることを提案いたします

事前に必ず「毎月の家計収支」を把握して「返済可能額」知る

任意整理の成否は、今後毎月返済を継続できるかがポイントです。

そのためには毎月の家計収支を把握して、手取り収入から固定費(家賃・光熱費・通信費など)、返済額を控除して、ゆとりがある生活費(食費・日用品・雑費)が確実に捻出できるようにしなければなりません。

そして残った金額で返済できるかが任意整理の可否に直結します。

【返済可能額の計算方法】

-

あなたの手取り月収:____円

-

絶対に必要な生活費(家賃・光熱費・食費など):____円

-

あなたが返済に使える上限額(①-②):____円 この金額に、和解後の返済額のシミュレーションが収まらない場合は、任意整理をしても失敗します。

任意整理して返済を開始したけれど「2か月分延滞して一括請求になった」「専門家に辞任された」。そのような場合でも、解決策が完全に閉ざされたわけではありません。

状況に応じて、以下の方法を検討しましょう。

再和解の検討

一時的な収入減などで滞納したものの、現在は返済能力が回復している場合、専門家を通じて再度交渉(再和解)を行います。

ただし、一度約束を破っているため、債権者の条件は厳しくなります。

「遅れを取り戻すための頭金」や「月々の返済額の増額」等を覚悟する必要があります。

再和解のリスクを紹介

- 毎月の返済額を「下げられる会社」と「上がってしまう会社」がある

- 再和解では「利息が付く会社」もある

- 再和解に応じてくれない会社もある

個人再生へ方針を変更する

任意整理での返済が難しい場合、借金総額を大幅に圧縮する「個人再生」への切り替えを検討します。

借金が5分の1程度に減額されるため、毎月の返済負担を下げることが可能です。

特に「住宅ローン返済中のマイホームを残したいが、カードローンの借金も減らしたい」という方には、住宅資金特別条項を利用できる個人再生が有効な手段となります。

自己破産して清算する

収入が途絶えたり、返済の目処が全く立たない場合は、「自己破産」を選択肢に入れます。

一定の財産(時価20万円以上の財産が目安)は処分されますが、税金などを除く全ての借金の支払義務が免除(免責)されます。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階