平日10時~19時30分

土日10時~17時00分

(祝日休み)

目次(更新:2025年11月15日)

9. まとめ

| 任意整理 | 個人再生 | |

|---|---|---|

| 手続き後の返済 | 3年~5年 | 原則3年 |

| 債務の減額 | ない(グレーゾーン金利のケースのみ該当) | 概ね5分の1に減額できる (ただし最低100万円) |

| 財産(ローンなし) | 残せる | 残せる |

| 家族に内緒でできる? | 内緒で手続き可能 | 同居の場合は難しい |

| 一部の債権者を除外 | 除外できる | 除外できない |

| 保証人への影響 | 除外すれば影響なし | 保証人に請求がいく |

| 信用情報への影響 | ブラックになる | ブラックになる |

| 官報に掲載 | 掲載されない | 3回掲載される |

| 手続きの期間 | 約6カ月 | 依頼から申立までの準備期間(約6ヵ月) 申立てから手続き終了(+6~8ヵ月) |

| 専門家の報酬(相場) | 1社55,000円 | 300,000円~600,000円 |

任意整理と個人再生の共通点

任意整理のメリット・デメリット

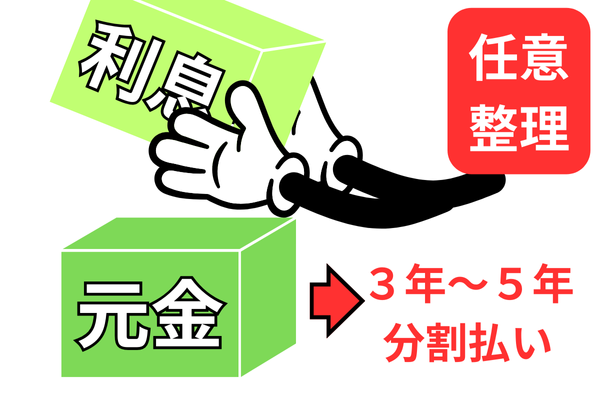

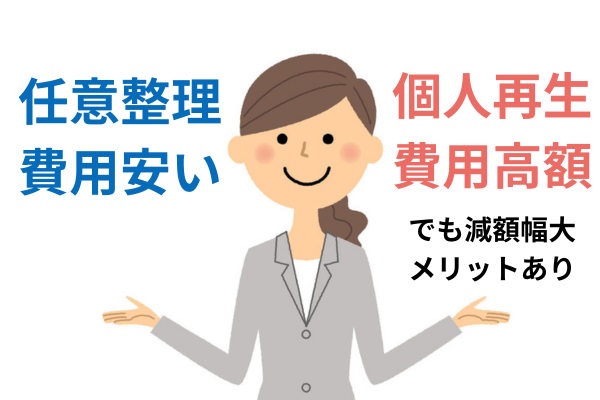

任意整理は、弁護士や司法書士に依頼し、債権者と交渉して今後の利息の減免や毎月の支払額・返済期間を決める方法です。

任意整理のメリット

- 今後の利息を減免してもらう

- 返済総額を減らせる

- 毎月の返済額を下げる

- 手続きの負担が少ない

- 一部の債権者を除外できるので、保証人に迷惑をかけない

- 家族に内緒で手続きを進められる

任意整理のデメリット

- 信用情報への登録(ブラックリスト)され、完済から5年程度はクレジットカードの作成や新規のローンを組むことが制限される

- 借金を減額や免除する手続きではないので、手続き後も返済は続く

個人再生のメリット・デメリット

個人再生は、裁判所を利用して借金を5分の1程度に減額してもらう手続きで、減額された金額を原則3年で支払います。

個人再生のメリット

- 元金そのものを大幅に減額できる

- 毎月の返済負担を大幅に軽減できる

- 住宅ローン特則で家を守れる可能性がある

個人再生のデメリット

- 信用情報への登録(ブラックリスト)され、完済から5年程度はクレジットカードの作成や新規のローンを組むことが制限される

- すべての債権者を対象にする必要がある

- 裁判所に提出する必要書類が多い

- 同居の家族に内緒で手続きは難しい

- 官報に掲載される

- 安定した収入が必要

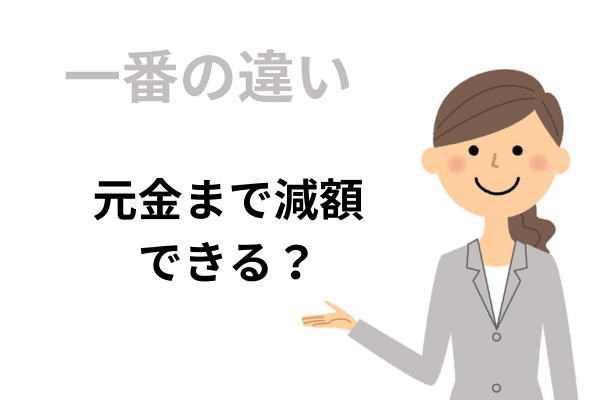

任意整理と個人再生の1番の違い「元金減額」の可否

任意整理と個人再生のもっとも大きな違いは、「元金を減額できるかどうか」です。

任意整理:元金は減らない

任意整理は、将来の利息をカットする手続きです。原則として、元金はそのまま全額を支払います。(※2008年頃までのグレーゾーン金利での取引を除く)

具体例:債務400万円の場合

- 減額後の返済額:400万円

- 5年(60回)で返済する場合:月約67,000円

個人再生:元金を大幅に減額

個人再生は、元金自体を大幅に減額する手続きです。最大で5分の1まで減額できます。(最低100万円まで)

具体例:債務400万円の場合

- 減額後の返済額:100万円

- 3年(36回)で返済する場合:月約28,000円

このように、債務の減額幅については、個人再生に大きなメリットがあります。

任意整理は柔軟な対応が可能

任意整理と個人再生は費用が違う

任意整理は支払い能力が低くても利用できる

同居する家族に内緒で手続きしたい場合

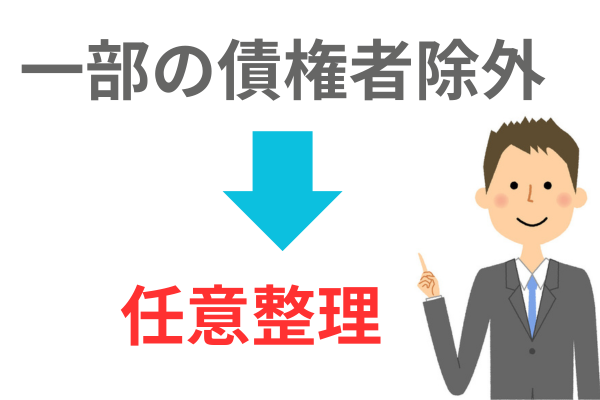

一部の債権者を除外したい場合

一部の債権者を手続きから除外したい場合も任意整理を選択することになります。

たとえば、下記のような事情がある方には、任意整理をおすすめします。

- 会社から借金をしていて、迷惑をかけたくないので会社を手続きから除外したい

- 親族や友人から借金をしているから、手続きから除外したい

- 車を引き上げられたら困るから、車のローンは除外したい

- 保証人に迷惑をかけたくないので、保証人つきの借金を除外したい

任意整理の場合は、一部の債権者を除外して手続きをすることが可能です。

これに対し個人再生は、すべての債権者を手続きに加える必要があります。

家族からお金を借りている場合や勤務先に借金をしている場合などでも手続きに加えることになります。

こういった事情がある方には、任意整理をおすすめします。

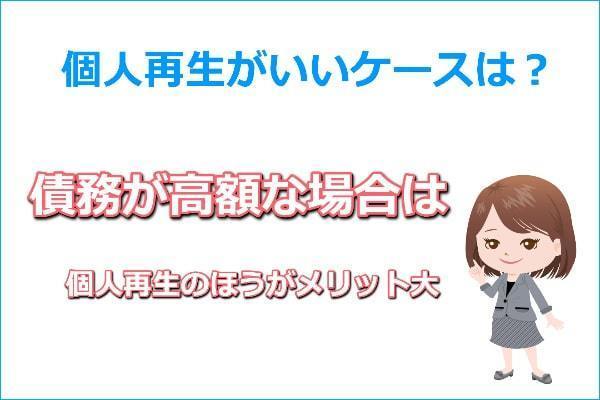

個人再生を選択したほうがいいケースは?

債務額が高額な場合

住宅ローン返済をしていて家を守りたい

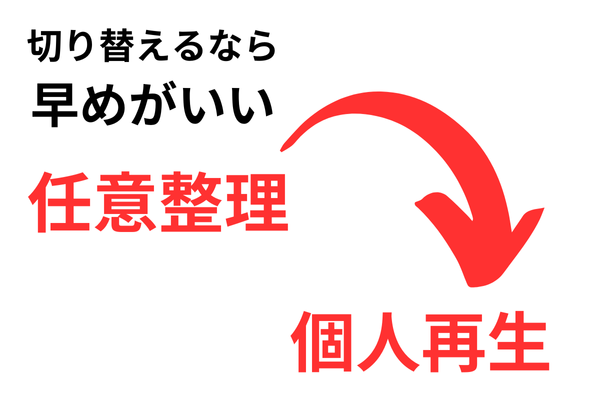

任意整理から個人再生への切り替えも可能

任意整理から個人再生に切り替えるなら早めの判断が大切

任意整理から個人再生へ切り替えるなら、早めの決断が重要です。

決断が遅れると、切り替えのメリットが小さくなるからです。

メリットが小さくなる理由

個人再生には「最低100万円は支払う」というルールがあります。

任意整理の返済が進み、借金の残りが減ってしまうと(例:180万円)、そこから個人再生をしても100万円までしか減額できません。

「減額できる幅(この例では80万円)」に対し、個人再生の高額な手数料(50万~66万円)を支払うと、メリットが非常に薄くなります。

任意整理後の返済が苦しいと感じたら、お早めに司法書士までご相談ください。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

Q. 夫や妻に絶対にバレずに手続きしたい場合は?

「任意整理」ならバレません。

個人再生は、同居家族の給料明細など収入証明や家族全体の家計収支表(家計簿)を裁判所に提出するため、内緒で手続きすることは困難です。

Q. 任意整理と個人再生、手続きが楽なのは?

個人的な感覚では、任意整理が1に対して個人再生は10くらいの本人の負担があります。

任意整理は必要書類がなく、専門家に依頼したら後は「おまかせ」です。

これに対し、個人再生は、預金通帳2年分(入出金の説明)と家計収支表作成など準備する必要書類が多く、専門家と2人3脚で進めていく手続きになります。

この手続きの負担がかなり違います。

Q. 任意整理と個人再生、どちらが「失敗する」リスクが高い?

手続きに慣れている専門家に依頼すれば、失敗のリスクに違いはありません。

任意整理なら相談段階で、「和解可能な内容か」「毎月の返済額がいくらになりそうか」「その金額を返済できそうか」をシミュレーションします。

個人再生も、債権者数や負債額などから債権者の反対により再生計画が認可されない可能性があるのか判断して進めます。

Q. ギャンブルや浪費が原因の借金の場合、どちらがいいですか?

任意整理と個人再生のどちらでも大丈夫です。自己破産と違い借金の原因は問題になりません。

両方選択可能な場合は、個人再生の方が元金が大幅に減り返済額も下がるので、生活への負担は下げることができます。

まとめ

「債務額が高額」で「一部の債権者を除外する必要がない」「家族に知られてもかまわない」なら個人再生を選択するのが良いケースが多いでしょう。

個人再生が向いている人

- 借金が多く(500万円以上)、元金を減額したい

- 住宅ローンを支払いながら、他の借金を整理したい

- 任意整理では返済額が高すぎる

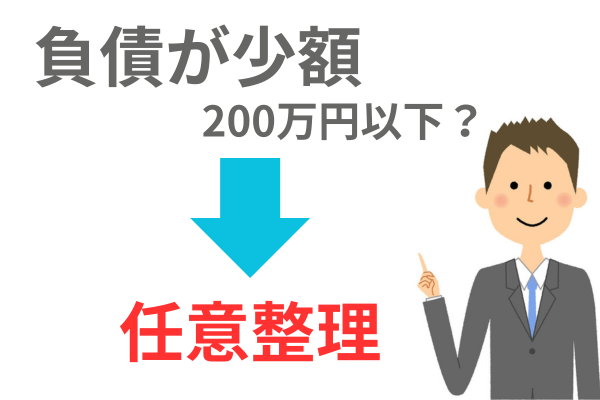

任意整理が向いている人

- 借金額が比較的少ない(300万円程度まで)

- 家族や会社に知られたくない

- 一部の借金だけを整理したい

どちらを選ぶべきか迷ったら、専門家に相談して最適な解決策を見つけることが重要です。

当事務所では、あなたの状況を丁寧にお伺いし、最適な解決方法をご提案します。相談は無料ですので、まずはお気軽にお問い合わせください。

関連記事の紹介

個人再生と自己破産の違いを説明

任意整理における司法書士と弁護士の違い

任意整理と自己破産の違いを解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階