平日10時~19時30分

土日10時~17時00分

(祝日休み)

【弁護士と司法書士の違い】任意整理はどちらが得?費用と140万円の制限を解説

借金の返済に行き詰まり、いざ「任意整理をしよう」と思ったとき、最初に迷うのがこれです。

「弁護士と司法書士、どっちに頼めばいいの?」

「司法書士のほうが安いと聞くけど、何か制限があるの?」

相談の際にも、この質問をいただくことが多くあります。

1社あたりの元金が140万円以下なら、司法書士に依頼することで、弁護士と変わらない解決を、より安い費用で実現できます。

そして、一般的なカードローンやクレジットカードの借金は、その多くがこの条件に当てはまります。

この記事では、両者の違い、よく誤解される「140万円の制限」、そして失敗しない専門家の選び方を解説します。

この記事を読んでわかること

- 司法書士は任意整理については「上限額(1社で140万円という限度額)」がある。

- 弁護士には金額の制限がない。

- 司法書士は弁護士より費用が安い傾向にある。

目 次(更新:2026年6月22日)

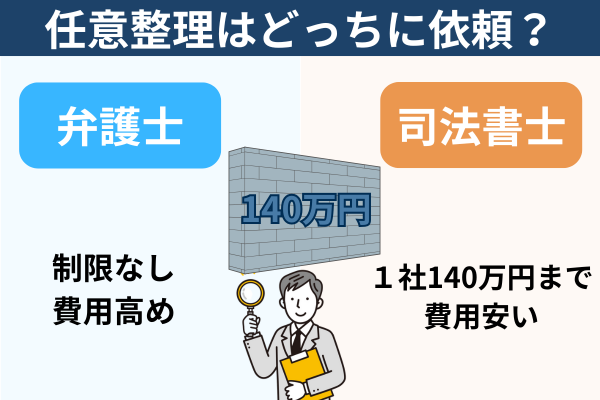

1. 結論:費用で選ぶなら、1社140万円以下は司法書士が有利

3. 「140万円の制限」は“借金総額”ではなく“1社ごと”

8. 失敗しない専門家の選び方

9. よくある質問(FAQ)

10. まとめ

任意整理を「1社あたりいくらかかるか」で見ると、一般的に司法書士のほうが安く収まります。

任意整理:司法書士と弁護士の比較(1社あたり)

| 司法書士(認定司法書士) | 弁護士 | |

|---|---|---|

| 扱える金額 | 1社あたり140万円以下 | 制限なし |

| 任意整理の費用相場 | 約3万〜5万円 | 約5万〜7万円 |

| 着手金 | 不要な事務所が多い(定額報酬のため) | 必要(着手金+成功報酬が多い) |

| 簡易裁判所での裁判 | 140万円以下は代理できる | 制限なく代理できる |

| 向いている人 | 1社140万円以下の借金が多く、費用を抑えたい | 1社140万円超の借入がある |

「1社140万円以下」という条件さえ満たしていれば、任意整理の実務でやることは、司法書士でも弁護士でもほとんど変わりません。

違いが出るのは、金額の上限と、裁判所が絡む手続きの代理権の範囲です。

「認定司法書士」とは?

本来、司法書士は不動産や会社の「登記」を専門とする資格でした。

しかし、多重債務問題が深刻化したことを受け、平成15年の法改正により、特別な研修を受けて法務大臣の認定を受けた司法書士に限り、簡易裁判所における訴訟代理権や、裁判外での和解交渉権(債務整理など)が認められました。

これを「認定司法書士」と呼びます。

当事務所の司法書士はもちろん認定司法書士です。現在、債務整理を行っている司法書士事務所は、この認定を受けています。

多くのケースで司法書士が対応できます

「弁護士の方が権限が広いから安心」と思われるかもしれませんが、一般的な消費者金融やクレジットカードの任意整理(話し合いによる解決)においては、司法書士でも弁護士でもやるべき実務の内容はほとんど変わりません。

「140万円」という金額の制限さえクリアしていれば、費用が安く設定されている司法書士を選ぶメリットは非常に大きいといえます。

任意整理における弁護士と司法書士の最大の違い、それが「140万円という制限」です。

しかし、この「140万円」という数字の解釈を誤解している方が非常に多いため、ここで詳しく解説します。

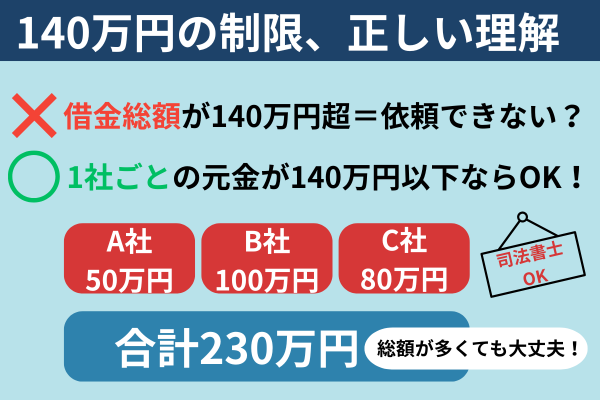

「借金総額」ではなく「1社ごと」の金額

もっとも多い誤解が、「借金の総額が140万円を超えていたら司法書士には頼めない」というものです。これは間違いです。

かつて、司法書士業界と弁護士業界の間で「140万円の解釈」について争いがありましたが、平成28年6月27日の最高裁判決により「債権者1社ごとに140万円以下かどうかで判断する」というルールが確定しました。

つまり、借金の総額が300万円や500万円あったとしても、A社50万円、B社80万円、C社40万円…というように、1社ごとの借入額が140万円以下であれば、すべての会社について司法書士が代理人となって任意整理を行うことができます。

-

弁護士:金額の上限なし。どんな案件でも対応可能。

-

司法書士:1社あたり140万円以下の借金なら対応可能。

「140万円」に含まれるもの・含まれないもの

では、この「140万円」は何を基準に計算するのでしょうか?

1. 「元金」で判断

利息や遅延損害金を含まない「元金(借りた金額の残高)」で判断します。

例えば、元金が130万円で、利息や遅延損害金を含めると150万円になるようなケースでも、司法書士は受任できます。

2. クレジットカードは「合算」に注意

クレジットカードの場合、「ショッピング枠(買い物)」と「キャッシング枠(現金の借入)」の両方を利用していることがあります。

この場合、別々の借金ではなく「同じカード会社に対する借金」として合算して判断します。ショッピングで100万円、キャッシングで50万円使っている場合、合計150万円となり、140万円を超えてしまうため、原則としてその会社については司法書士が代理権を持つことができません。

具体例1:借金総額が230万円のケース

-

A社:50万円

-

B社:100万円

-

C社:80万円

-

合計:230万円

【判定】司法書士に依頼できます。

借金総額は140万円を超えていますが、A社、B社、C社いずれも「1社あたり」では140万円以下です。したがって、すべての会社について司法書士が交渉を行えます。

具体例2:1社だけ高額な借金があるケース

-

D社:50万円

-

E社:150万円

-

F社:70万円

-

合計:270万円

【判定】E社のみ司法書士は代理できません。

D社とF社は問題なく司法書士に依頼できますが、E社は140万円を超えているため、司法書士には交渉権限がありません。

この場合どうすればいい?

「E社だけ弁護士に依頼して、D社とF社は費用の安い司法書士に依頼する」ということは理屈上は可能ですが、現実的ではありません。

バラバラの事務所に依頼すると、家計全体の収支管理ができず、連携不足で返済計画が破綻するリスクがあるからです。

このようなケースでは、全社まとめて対応してくれる弁護士を探すか、あるいは当事務所が連携している弁護士と協力して解決に当たるなど、最適な方法をご提案します。

具体例3:特定のローンを除外したいケース

-

G社(カードローン):80万円

-

H社(住宅ローン):2000万円(除外したい)

-

I社(車のローン):200万円(除外したい)

【判定】司法書士に依頼できます。

任意整理の大きなメリットは「整理する借金を選べる」ことです。「住宅ローンや車のローンはそのまま払い続け(整理の対象から外し)、カードローンのG社だけ任意整理したい」という場合、交渉相手はG社(80万円)だけになります。

対象となるG社が140万円以下であれば、他に高額なローンがあっても司法書士に依頼可能です。

任意整理で手続きをすすめていたものの、返済継続が困難になり「自己破産」や「個人再生」に切り替えるケースがあります。

司法書士は「書類作成者」として対応が可能です

自己破産や個人再生は、裁判所を通す厳格な手続きです。この手続きにおいて、司法書士は弁護士のように「代理人」にはなれませんが、「書類作成者」として本人の手続きをサポートすることができます。

具体的には以下のようなサポートを行います。

-

裁判所に提出する申立書の作成

-

必要な書類の収集の指示・整理

-

裁判所への同行や、面接時のアドバイス

弁護士との違いは、「裁判官との面接(審尋)に同席して代わりに発言できるか(弁護士)」か「自己破産で管財事件になった場合に少額管財が適用されないので予納金が高額になる」といった点があげられます。

このような違いから、手続きの内容を考慮して、当事務所でサポートするか、地元の弁護士をお探しいただくかなど検討します。

任意整理は基本的に「話し合い」ですが、まれに話がまとまらず、貸金業者から訴えられたり(裁判)することがあります。

簡易裁判所(140万円以下)なら司法書士が対応

訴額(争っている金額)が140万円以下であれば、司法書士は簡易裁判所において、弁護士と同様に依頼者の代理人として対応することができます。

地方裁判所へ移行した場合

もし相手が判決に不服で「控訴」し、地方裁判所や高等裁判所に移った場合、司法書士は代理権を失います。

また、最初から140万円を超える争いの場合も同様です。

しかし、以下の理由から、過度な心配は不要です。

・貸金請求の裁判はほとんど和解で終わる

ほとんどの消費者金融や信販会社の裁判は、140万円以下であれば簡易裁判所で行われ、裁判上で分割和解が成立します(もしくは被告が欠席して判決)。

よって判決内容に不服があり地方裁判所に控訴するというケースは滅多にありません。

ここまで「司法書士ができること、できないこと」を解説してきましたが、なぜ多くの方が弁護士ではなく司法書士を選ぶのでしょうか?

最大のメリットはやはり「費用」です。

業界の費用相場

一般的に、司法書士事務所は弁護士事務所に比べて、債務整理にかかる費用が安くなる傾向があります。

-

弁護士の相場(任意整理):1社あたり5万円以上という高額なケースも多い

-

司法書士の相場(任意整理):1社あたり5万円までですが、それ以下の事務所も多い

借金問題の解決において、「費用」は非常に重要です。お金がないからこそ借金に苦しんでいるわけで、解決のための費用が高すぎては本末転倒です。

「できるだけ安く依頼したい」「浮いたお金を生活費や返済に回したい」と考える方にとって、司法書士は非常に合理的な選択肢となります。

黒川事務所の「低価格」へのこだわり

私たち司法書士法人黒川事務所は、「あなたの借金問題解決を低料金でサポートしたい」という企業理念のもと、業界トップクラスの安い費用に設定しています。

-

相談料:何度でも無料

-

着手金:不要(0円)

-

初期費用がかからず、分割払いにも対応

-

任意整理は1社:33,000円(税込)

「安かろう悪かろう」ではありません。借金にお困りの方へ少しでもお役に立てればという気持ちから、「価格を下げても質の良いサービス」をご提供するという信念を持って対応しています。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

債務整理を成功させるためには、「誰に依頼するか」が非常に重要です。

ここでは、事務所選びで失敗しないための重要なポイントを解説します。

ホームページを見たり、問い合わせをしたりする際は、必ず以下の点を確認してください。

事務所選び 4つのチェックポイント

| チェック項 | 見るべきポイント |

|---|---|

| ① 費用が相場から外れていないか | 任意整理1社5万円台が一般的。極端に高い場合は注意 |

| ② 「安い」の見せ方に裏がないか | 「着手金1万円〜」が少額時のみ等の条件付きでないか |

| ③ 債務整理専門で実績が豊富か | ホームページの内容、情報発信の量、片手間でなく専門特化か |

| ④ 資格者と直接面談・連絡できるか | 事務員任せ・面談なしはNG(規則上も面談が原則義務) |

費用が明確で「相場」から外れていないか

専門家に依頼する以上、費用は発生しますが、その金額が適正かどうかを見極める必要があります。

-

相場を知る

任意整理の費用相場は、一般的に1社あたり55,000円程度です。これよりも極端に高い事務所は、費用対効果の面でお勧めできません。

- 費用の「見せ方」に注意する

ホームページ上で「安い」と大きく宣伝していても、実際には条件があったり、別の名目で費用が加算されたりすることがあります。

-

「着手金1万円~」と書いてあるが、実は借金額が少ない場合のみ適用される金額だった。

-

着手金は安いが、成功報酬が高額に設定されていた。

このように、一見安く見えてもトータルコストが高くなるケースがあります。目先のキャッチコピーに惑わされず、「トータルでいくらかかるのか」「追加費用は発生しないか」を契約前に必ず確認してください。

「債務整理専門」で実績が豊富か

弁護士や司法書士の業務範囲は広いため、すべての事務所が借金問題に精通しているわけではありません。

「債務整理を片手間に行っている事務所」ではなく、「債務整理を専門(メイン)」に扱っている事務所を選びましょう。

-

ホームページに債務整理の詳しい解説や解決事例が豊富にあるか。

-

問い合わせた際に、対応がスムーズで詳しいか。

これらを確認し、実績豊富な事務所を選ぶことで、交渉が有利に進み、解決までのスピードも早まります。

資格者と直接面談・連絡ができるか

「面談不要」「すべて郵送と電話で完結」とうたう事務所も存在しますが、これは非常に危険です。弁護士会や司法書士会のルールでも、原則として「直接面談」が義務付けられています。

-

資格者が出てこない事務所はNG

事務所に行っても事務員しか対応せず、司法書士や弁護士本人の顔を一度も見ないまま契約をする。郵送のみで誰が対応しているのかわからない

-

コミュニケーションの取りやすさ

「電話がなかなかつながらない」「折り返しが遅い」といった場合、依頼後にストレスを感じることになります。

「話しやすい」「親身になってくれる」と感じられる相性の良い専門家を選びましょう。

よくある質問(FAQ)

ここでは任意整理における司法書士と弁護士の違いに関するよくある質問を紹介します。

Q. 任意整理は司法書士と弁護士、どちらが安いですか?

1社あたりの費用で見ると、司法書士のほうが安く収まる傾向です。

任意整理の相場は1社55,000円〜66,000円ですが、司法書士事務所では33,000円程度に抑えているところもあります(当事務所は1社33,000円、20万円未満は22,000円)。

Q. 任意整理は1社いくらが相場ですか?

一般的な相場は1社55,000円〜66,000円です。

着手金や減額報酬の有無で総額が変わるため、契約前に「1社あたりの総額」を確認してください。

Q. 司法書士に任意整理を頼むデメリットはありますか?

1社140万円を超える借入は扱えないこと、地方裁判所での裁判は代理人になれないこと、自己破産・個人再生では代理人ではなく書類作成のサポートにとどまることです。

1社140万円以下の任意整理であれば、実務上のデメリットはほとんどありません。

Q. 途中で自己破産に変わったら、司法書士のままで大丈夫ですか?

司法書士は書類作成者としてサポートできますが、代理人にはなれません。

手続きの内容を見て、当事務所で対応するか弁護士をお探しいただくかを一緒に判断します。

Q. 費用がすぐに払えない場合はどうすればいいですか?

多くの司法書士事務所が分割払いに対応しています。

依頼後は取り立てと返済がいったん止まるため、その間に費用を準備することも可能です。

当事務所も着手金0円・分割払いに対応しています。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階