平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理の相談で必ず聞かれることと事前準備のポイントを紹介

専門家に任意整理の相談をしたいと考えたとき、何を聞かれるのかと不安を感じる方はとても多いようです。

話したくないことがあったり、怒られるのではないかという不安を抱えたりして、相談を躊躇する方もいらっしゃるのではないでしょうか。

たしかに任意整理の相談の際には、さまざまなことを聞かれます。その目的は、あなたの借金問題をスムーズに解決するためです。

この記事では、任意整理の相談の際に専門家とどのような話をするのかについて、注意点も含めて解説します。

この記事を読んでわかること

- 借入状況は「いつから?いまいくら?どこの会社?」か聞かれる

- 借入は隠さずに全部申告しよう(隠すと手続きに影響することもある)

- 任意整理の相談をしても専門家に怒られることはない

任意整理の相談で聞かれること

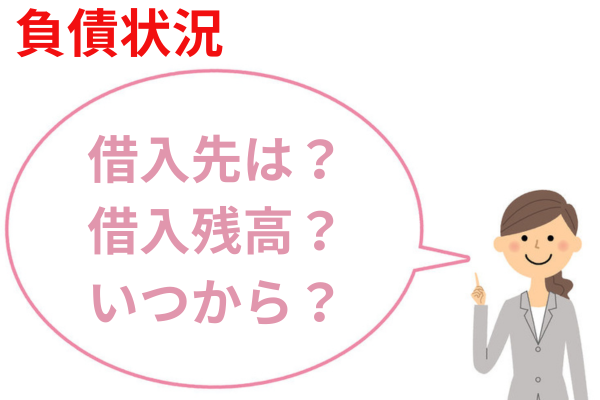

借入れや負債の状況

借金問題で弁護士・司法書士に相談する際には、まず、借入れや負債の状況を伝えることが必須です。借入先ごとに以下の事項を聞かれるので、あらかじめ、まとめておきましょう。

・借入先の名称

・現在の借入残高(万単位でもOK)

・借入日(おおよそ何年くらい前か?)

・保証人の有無

・延滞の有無

・裁判所から書類が届いていないか

カードローンやクレジットカード代金だけでなく、各種ローンや奨学金、事業性の融資、さらには個人からの借入れや保証債務なども含めて、返済義務があるものはすべてピックアップしてください。

さらには、税金や社会保険料、公共料金の滞納など、借金以外にも債務があればすべてピックアップしましょう。

任意整理で解決できるかどうかを弁護士・司法書士が検討するためには、相談者の負債の状況を全体的に把握しなければなりません。

そのため、整理したい借金だけでなく、すべての負債の状況を伝えることが大切です。

また、借り入れの一部を隠していても任意整理に巻き込まれてしまうケースもあります。

たとえば、三井住友カードを任意整理した際に、少額のモビット(現在は三井住友カード)を隠していたとしても、手続に巻き込まれて、申告していなかったことが発覚して専門家に不信感を抱かれてしまいます。

他にも、三菱UFJ銀行のカードローン(保証会社がアコム)を任意整理した場合に、少額のアコムを隠していても自動的に巻き込まれます。

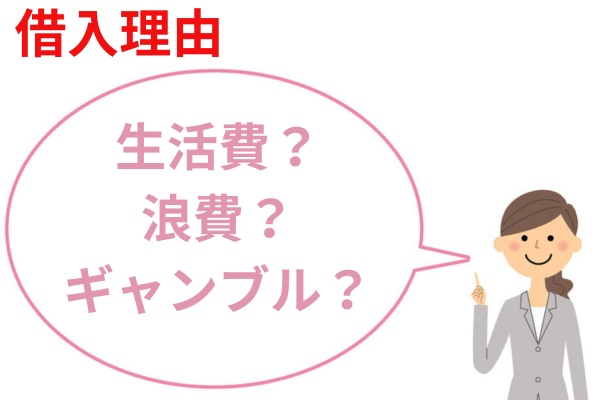

借金した理由や借入れの経緯

次に、借金をした理由や、どのような経緯で借金が増えてしまったのかを弁護士・司法書士に話す必要があります。

任意整理では、借金の理由や借入れの経緯が手続きに影響を及ぼすことは基本的にありません。

しかし、任意整理で減額した借金は3~5年程度をかけて分割で返済しなければならないため、今後は滞りなく返済を継続できるかどうかが問われます。

このような観点から、借金した理由や借入れの経緯を確認されるのです。

また、状況によっては任意整理ではなく、自己破産が必要となるケースもあります。自己破産では、浪費やギャンブルなど、借金した理由や借入れの経緯に問題があれば、借金の免除(免責)が認められません。

弁護士・司法書士は、任意整理に関するアドバイスだけをするのではなく、相談者にとって、どのような解決方法が望ましいのかを考えています。

そのため、浪費やギャンブルなど話したくない事情があっても、弁護士・司法書士に相談する際は正直に、ありのままの事実を話してください。

財産の状況

仕事の状況

過去の債務整理経験の有無・内容

今までに債務整理をしたことはあるか、ある場合は、どのような手続きをしたのか(自己破産・個人再生・任意整理・特定調停・過払い金返還請求など)についても、弁護士・司法書士から聞かれます。

既に任意整理をしたことがある場合は、同じ債権者との2回目の任意整理(再和解)をするのであれば、和解条件が厳しくなることが多いです。

また、過去7年以内に自己破産をして免責許可決定を受けている場合は、再度の自己破産や、個人再生のうち給与所得者等再生はできないといった制限もあります。

このように、過去の債務整理経験の有無と内容次第では、今回の債務整理手続きに支障をきたすことも考えられます。

そのため、過去に債務整理をしている場合は、いつ、どのような手続きをしたのかを正確に伝えましょう。

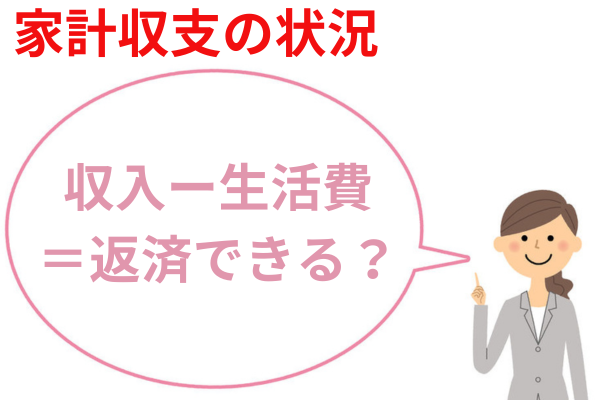

相談準備チェックリスト

-

借入先と借入額の一覧(メモでも可)を作成したか?

-

家計の収入と支出を書き出したか?

-

専門家に質問したいことをメモしたか?

-

任意整理をしたい理由を整理したか?

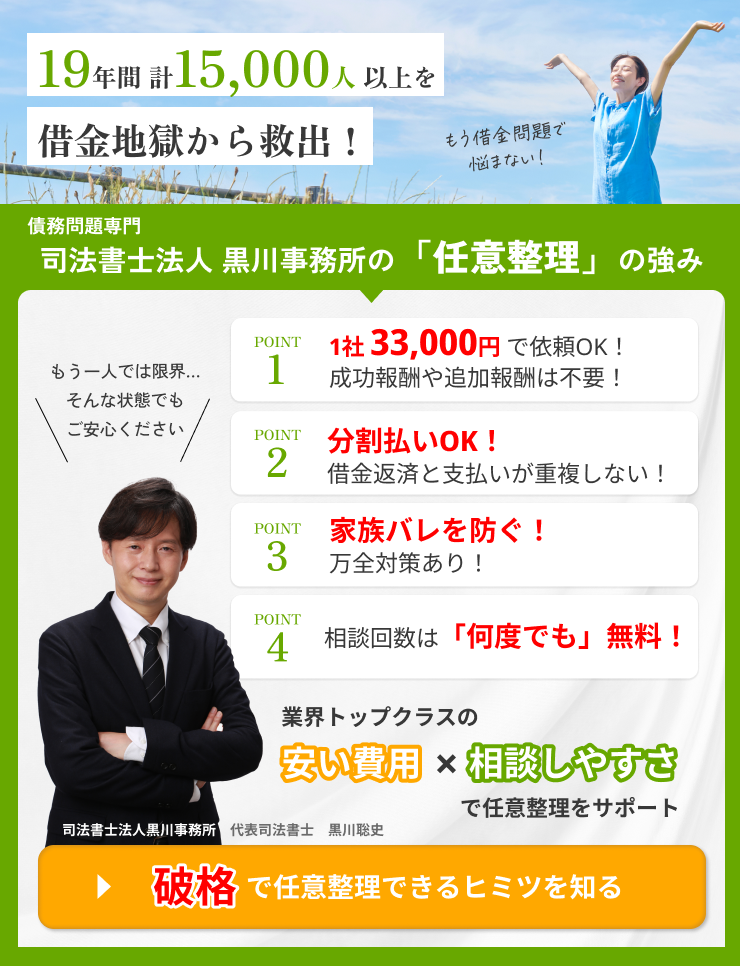

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

任意整理の相談で怒られることはある?

基本的に怒られることはない

弁護士・司法書士が任意整理の相談者にさまざまなことを聞く目的は、次の3つです。

- 相談者の負債の全体像と、支払い能力を把握する

- 状況に応じて最適な解決方法を提案する

- 依頼を受けた場合に手続きをスムーズに進めることが可能かを確認する

つまり、相談者の借金問題を解決するために、さまざまな質問をするのです。弁護士・司法書士が相談者に対して怒ったり説教したりしても、何の意味もありません。

ただし、弁護士・司法書士は借金問題を解決するためにこそ、一歩踏み込んだアドバイスをすることもあります。

例えば、浪費やギャンブルで多額の借金を作った相談者に対しては、浪費やギャンブルをやめるようにアドバイスするでしょう。無駄遣いが多い場合は、家計の収支を見直して節約するようにアドバイスするかもしれません。

このようなアドバイスをするのは、任意整理で適切な和解ができたとしても、相談者の根本的な問題が改善されなければ最終的に失敗してしまうおそれがあるからです。

弁護士・司法書士がアドバイスする際の口調によっては、説教されたように感じることもあるかもしれませんが、有益なアドバイスは素直に聞くことをおすすめします。

中には怒る専門家もいるので要注意

弁護士・司法書士の中には、借金問題の相談者に対して実際に怒る人もいることは否定しきれません。

傾向としては、年配の弁護士や司法書士の中に、怒ったり説教したりする人が多いように感じます。

もし、怒られたとしたら、その専門家に債務整理を依頼するのは考えものです。怒る弁護士・司法書士に依頼すると、その後も折に触れて怒られる可能性があるからです。

それではストレスがたまりますし、有益なアドバイスや指示を受けたとしても、素直には従いにくくなってしまうでしょう。結果として、債務整理に失敗してしまうおそれもあります。

借金問題の解決に力を入れている弁護士・司法書士なら、問題の解決にこそ焦点を当てています。そのために有益なアドバイスはしますが、無意味に怒ったり説教したりはしません。

任意整理の相談をするときの注意点

聞かれそうなことや質問したいことをまとめておく

弁護士・司法書士との相談時間は、限られています。相談料は、30分につき5,000円程度(税別)が相場です。無料相談を受け付けている事務所も多いです。

限られた時間の中で有益なアドバイスを受けるためには、弁護士・司法書士に必要な情報を効率よく伝えることが大切です。そのため、聞かれそうなことは、あらかじめメモにまとめておきましょう。

任意整理の相談の際に聞かれることとして先ほどご紹介した各事項について、分かりやすくまとめておくことをおすすめします。

借入れの経緯については、時系列で事実をピックアップしていくと思い出しやすいですし、ストーリーもつながりやすいので、おすすめです。

また、相談時に聞きたいことがあれば、遠慮なく質問して構いません。ただし、準備しておかなければ、時間の制約や緊張などによって聞き忘れることもあるでしょう。そのため、質問したいこともメモにまとめておくことをおすすめします。

聞かれたことは正直に話す

借金問題をスムーズに解決するためには、弁護士・司法書士から聞かれたことを正直に話す必要があります。

例えば、実際には5社に対して500万円の借金があるのに、すべてを話すのは恥ずかしいからといって、3社に対する300万円の借金だけを申告した場合、その3社と無理に任意整理をしても完済するのは難しいでしょう。

依頼後に嘘が発覚した場合には、弁護士・司法書士が辞任することもあります。その場合、既に支払った着手金は基本的に戻ってきませんし、別の弁護士・司法書士に依頼する際には改めて費用がかかってしまいます。

弁護士・司法書士は、職務上知り得た情報を正当な理由なく他に漏らしてはならないという「守秘義務」を負っています。したがって、弁護士・司法書士に話した秘密が漏れる心配はありません。安心して、正直に事実を話しましょう。

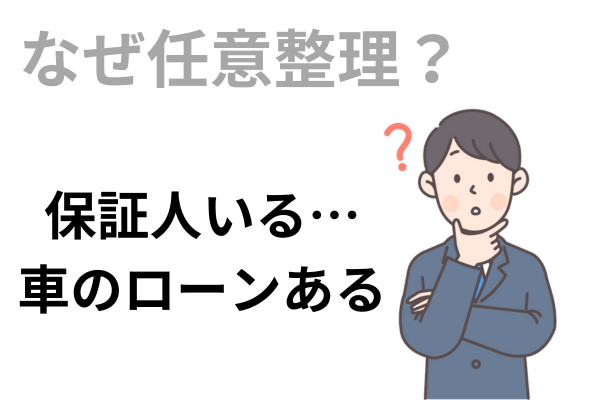

任意整理したい理由を明確にしておく

相談者が任意整理をしたいと考えていても、弁護士・司法書士からみると、自己破産または個人再生の方が適しているケースが多々あります。

どうしても任意整理を希望する場合は、その明確な理由を弁護士・司法書士に伝えましょう。

例えば、借金総額が大きい場合でも、次のような事情があれば任意整理をした方が良い場合があります。

・保証人付きの借金があり、その保証人に迷惑をかけたくない

・ローン支払中の自動車があり、その自動車を引き揚げられると通勤や生活に困る

・金融機関に勤めているので、自己破産したことを官報に載せられたくない

これらのデメリットは、自己破産と個人再生では避けられませんが、任意整理なら回避することが可能です。

借入状況や家計収支の状況からみて自己破産や個人再生が適しているケースでも、明確な理由があれば、弁護士・司法書士も任意整理で何とか解決しようと考えてくれます。

費用に関する説明も受ける

相談した専門家の実績が豊富か確認する

借金問題の解決を依頼する際には、債務整理の実績が豊富な弁護士・司法書士を選ぶことが重要です。

債務整理の経験が乏しい専門家に依頼すると、解決方法の選択を誤って失敗するおそれもありますし、解決できたとしても手間や時間を必要以上に要することがあります。

弁護士・司法書士の実績を確認するには、相談時に尋ねてみるのもよいですが、できる限り、はじめから債務整理の実績が豊富な弁護士・司法書士に相談した方がよいでしょう。そうすることによって、的確なアドバイスを受けることも可能となります。

債務整理の実績が豊富な弁護士・司法書士を探すには、インターネットで検索してみるのがおすすめです。ホームページに借金問題に関する豊富な情報を掲載している事務所は、債務整理に力を入れていると考えられます。

気になる事務所があったら、相談料などを問い合わせて確認した上で、相談の予約を取りましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

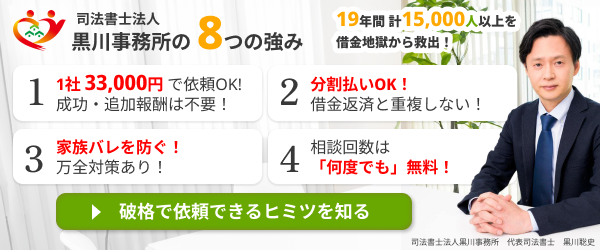

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階