平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理と自己破産の違いは?迷ったときの判断基準を解説

「借金の返済が苦しいけれど、自己破産だけは避けたい」「任意整理で解決できるのか、それとも自己破産しかないのか判断がつかない」

債務整理を検討されている方の多くが、この二択で悩まれています。

当事務所にも日々、「任意整理と自己破産、私の場合はどちらが良いのでしょうか?」というご相談がたくさん寄せられます。

結論から申し上げますと、どちらの手続きを選ぶべきかは、単なる「借金の金額」だけでは決まりません。「現在の収入と支出のバランス(返済能力)」と「守りたい生活(財産や家族)」によって変わります。

この記事では任意整理と自己破産の違いを比較し、失敗しない選択をするための「判断基準」を分かりやすく解説します。

この記事を読んでわかること

- 任意整理は債権者を選んで整理でき、財産を残せるが、返済が必要。自己破産は借金が免除されるが、高額な財産を失う。

- 財産を守りたい・保証人に迷惑をかけたくないなら任意整理。借金額が大きく支払いが困難なら自己破産

- 任意整理は裁判所を通さず手続きが簡単。自己破産は裁判所を通すので必要書類が多い。

任意整理と自己破産、最大の違いは「借金が残るか・ゼロになるか」

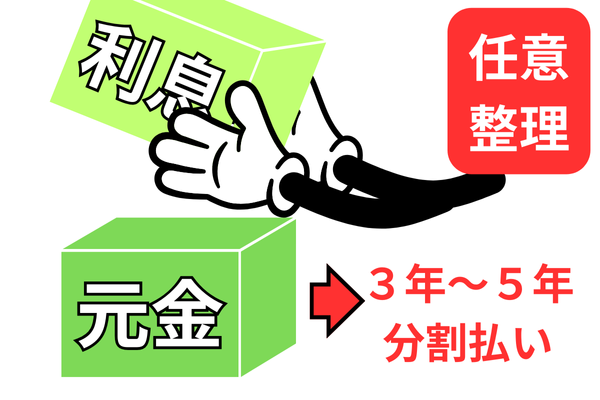

任意整理は「将来の利息をカットし、残金を3~5年で完済する」手続き

任意整理は、裁判所を通さずに、司法書士や弁護士が依頼人に代わって債権者(貸金業者)と直接交渉する手続きです。

-

何をするのか

合意後の「将来利息」をカット(0%に)してもらい、毎月の返済額を無理のない金額に設定し直します。

-

ゴール

残っている借金を、原則3年~5年(36回~60回払い)かけて分割返済し、完済を目指します。

-

特徴

「一部の借金だけ整理する」といった柔軟な対応が可能です。

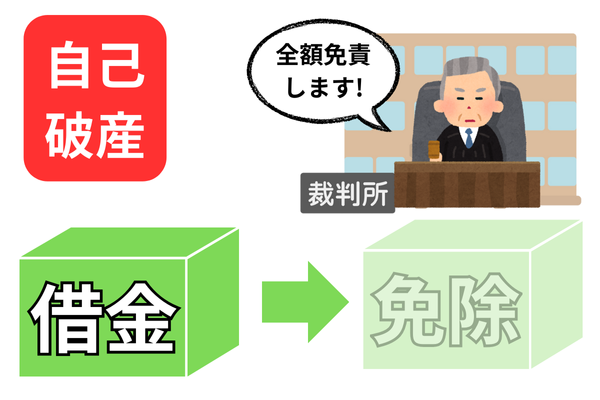

自己破産は「財産を精算する代わりに、全ての借金をゼロにする」手続き

自己破産は、裁判所に申し立てを行い、「支払不能」であることを認めてもらう手続きです。

-

何をするのか

保有する時価20万円以上の高額な財産(持ち家など)をお金に換えて債権者に配当します。

-

ゴール

返済しきれなかった借金について、支払義務を免除(免責)してもらいます。つまり借金がゼロになります。

-

特徴

借金はなくなりますが、一定の財産を失うなどのデメリットがあります。

| 自己破産 | 任意整理 | |

| 手続後の支払い | 支払なし | 将来利息をカットし3年~5年かけて支払う |

| 信用情報 | ブラックになる(手続きから7年程度) | ブラックになる(完済から5年程度) |

| 手続き | 裁判所を通すため厳格で複雑な手続き | 裁判所は関与せず、債権者との個別の交渉 |

| 財産 | 20万円以上の財産は処分の対象 | 処分する必要なし |

| 必要な書類 | 通帳や給料明細など多くの書類が必要 | ほとんど不要 |

| 手続きにかかる期間 | 半年~1年程度 | 手続きに半年程度、その後3~5年の支払期間あり |

| 借金の原因 | 問題になる | 問題にならない |

| 仕事に影響 | 一部あり(警備員・士業等は一時制限) | なし |

| 官報 | 官報に載る | 官報に載らない |

| 費用の相場 | 30万円から50万円 | 1社55000円前後(比較的安い) |

任意整理は対象の債権者を選べる

任意整理ではどの債権者のどの債務を整理するのか、自分で選べます。

たとえば車のローンがある場合、車のローンを外して任意整理すれば車を回収されずに済むでしょう。

保証人のついている奨学金などの負債を外せば、保証人に迷惑をかけずに済みます。

- 車を維持したい → 車のローンを対象外にできる

- 保証人に迷惑をかけたくない → 保証人付きの借金を外せる

ただし「任意整理で対象を選べる」とはいっても、消費者金融と信販会社の負債については、基本的にすべてまとめて整理するようお勧めします。

一部を残すと根本的な借金問題の解決にならないためです。

自己破産ではすべての債務を対象にしなければなりません。

「自動車ローン」も対象になるので所有権留保がついていれば車を回収されます。

「家族や友人から借りた借金」も含めるので、助けてくれた人に迷惑をかける可能性があります。

保証人つきの借金も対象になるので、保証人にも迷惑をかけるでしょう。

任意整理=債権者を選べる

自己破産=債権者を選べず、すべて対象

任意整理は財産を残せる

任意整理をしても、財産に影響がありません。

高額な財産を持っていても手元に残せます。

車や預貯金、家などを残せるのは大きなメリットとなるでしょう。

- 車や持ち家を失わない

- 預貯金や生命保険も維持できる

ただし裁判上で和解した場合、約束とおり返済しなかったら強制執行(差押え)される可能性はあります。また債権者との契約(所有権留保)により、買った物を引き上げられてしまうケースも存在します。

自己破産の場合、基本的に高額(不動産、20万円以上の預貯金や保険、株など)な財産は換価され債権者に分配されます。

残せるのは、最低限生活に必要な財産だけです。

財産を失いたくない方には任意整理のメリットが大きくなるでしょう。

任意整理=財産に影響なし

自己破産=20万円以上の高額な財産は処分

任意整理には職業の制限(資格制限)がない

任意整理では職業の制限がありません。

どんな職業の方でも、仕事を中止せずに続けられます。

自己破産は、手続き期間中(数ヶ月~半年程度)、特定の職業に就けない「資格制限」があります。

弁護士、司法書士、税理士などの士業、警備員や保険外交員、宅建業などです。

ただし、自己破産での制限されるのは「手続き中」だけです。免責が確定すれば復権し、再び仕事ができるようになります。

対象となる職業の方は、任意整理を選択する方が良いでしょう。個人再生を利用するケースもよくあります。

任意整理=資格制限なし

自己破産=一部の職業で手続き中は制限あり

任意整理は官報公告されない

官報公告とは、国が発行している新聞のような「官報」という機関誌に情報が掲載されることです。官報は、誰でもネットなどで購読できますし、購入も可能です。

任意整理をしても官報に情報が掲載されません。

自己破産をすると、2回官報公告されます。氏名や住所、破産情報が掲載されるので、周囲に知られてしまうリスクはあります。

ただ、実際は一般の方は官報を見ることはないので、官報が原因で知られるリスクはそれほど気にする必要はありません。

任意整理=官報に載らない

自己破産=官報に載る

任意整理の方が手続きは簡単

任意整理は、裁判所を利用しません。

司法書士が貸金業者と話し合い、今後の返済計画を決めて和解するだけで解決し、必要書類もほとんどありません。

専門家に任せていれば自動的に借金が整理されるようなイメージです。

- 必要書類が少ない

- 債務者本人の負担が軽い

- 専門家に任せることでスムーズに進む

また任意整理の冒頭で司法書士は債権者宛てに「受任通知」を発送します。すると、貸金業者は債務者に直接請求できなくなるので、支払い請求が止まります。消費者金融やカード会社からの督促に追われている方には大きなメリットがあるといえるでしょう。

自己破産は、裁判所を使う厳格な手続きです。まずは債権調査・財産調査を行わねばなりません。申立てには非常に多くの書類が必要となるので、債務者ご本人にも手間がかかります。

なお専門家に依頼した時点で受任通知を送って督促を止められるのは、任意整理と同じです。

自己破産を申し立てると、免責審尋や債権者集会(管財事件の場合)などの裁判所での手続きを経て、問題がなければようやく免責決定が出ます。

免責が確定すると、無事に支払い義務が免除される仕組みです。

ほとんど専門家にお任せになる任意整理と違い、ご本人にも書類集めなど行っていただかねばなりませんし裁判所へ行かねばならない手間もかかります。

手続きの簡便さとしては任意整理にメリットがあるといえるでしょう。

自己破産すると借金が0になる

任意整理では、原則として債務の元本がそのまま残ります。

減額されるのは、合意後に発生する「将来利息」の部分のみです。大きく借金を減らせないので、負債が膨らんでいる方の場合には解決できない可能性があります。

ただし2008年以前からクレジットカードや消費者金融と取引があり利息を払いすぎていたら、元本まで減額できるケースもあります。利息の再計算を行えば払いすぎた利息の分、債務を減額できますし、人によっては過払い金を取り戻せる可能性もあります。

なお現在の貸金業者は法定利息以内の利率を適用しているので、借入時期が新しい方は元本減額の対象になりません。また昔から借金していても、銀行カードローンやクレジットカードのショッピングでは過払い金は発生しません。

自己破産をすると、現在残っている借金のすべてについて、返済義務が消滅します。「借金を0にできる」点では自己破産に大きなメリットがあるといえるでしょう。

なお法律上は「借金がなくなる」わけではなく「返済義務がなくなる」のですが、事実上「免除」と同じなのでこだわる必要はありません。

任意整理=免除されるのは将来利息のみ

自己破産=全額免除

任意整理か自己破産で迷った時の判断基準

基準1【返済能力】「毎月の返済可能額」で完済できるか?

任意整理をするためには、当然ながら「返済を続ける能力」が必要です。以下の計算式でチェックしてみてください。

【任意整理ができるかの計算式】

(手取り月収-毎月の生活費)×60≧借金総額

-

手取り月収ー毎月の生活費:現実に返済に回せる「返済原資」です。

-

任意整理は通常5年(60回)払いでの和解を目指します。

ただし、取引が短い場合は60回の長期分割にできないケースがあります。平均すると50回程度が計算する方が無難ですが、正確に判断するためには司法書士や弁護士などの専門家に実際に試算してもらいましょう。

もし、この計算結果が借金総額に届いているなら、「任意整理」で解決できる可能性があります。

逆に、全く届かない(あるいは返済原資がマイナス)の場合は、無理をして任意整理を選んでも途中で破綻するリスクが高いため、「自己破産」が正しい選択となります。

基準2【守りたい財産】「住宅ローン」と「車のローン」があるか?

基準3【家族への影響】「保証人」がついている借金があるか?

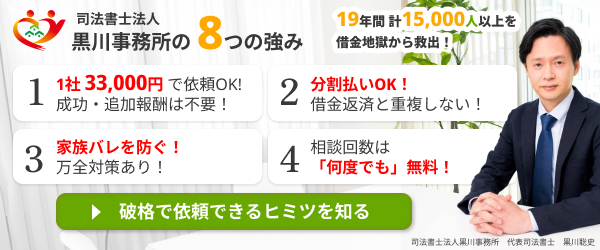

事務所選びで「任意整理できるか」の判定が変わる理由

「低料金」なら、自己破産を回避できる可能性もある

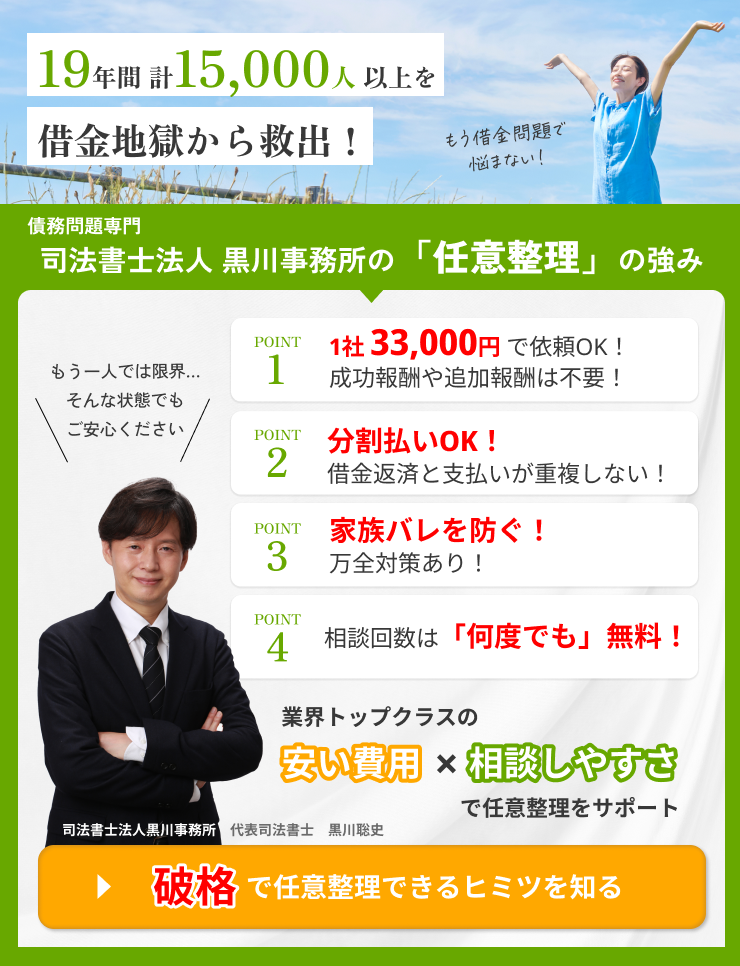

当事務所は、相談者様の生活再建を第一に考え、業界でも低水準の費用設定を行っています。

-

費用を抑えるメリット

浮いた費用を「債権者への返済」に回すことができます。

これにより、他事務所では「支払い不能(自己破産しかない)」と判断された案件でも、当事務所であれば「支払い可能(任意整理で解決)」となるケースが実際にあります。

「どうしても自己破産は避けたい」「少しでも月々の負担を軽くしたい」という方は、費用の面からも事務所を選ぶことが重要です。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

ケースA:車を残したい!任意整理で月10万→月5万に減額し完済

状況

借金総額250万円(消費者金融3社、クレジットカード1社)。

月々の返済が10万円になり生活が破綻。仕事には車が必須。

解決

車を手放すと仕事ができなくなるため「任意整理」を選択。将来利息をカットし、返済期間を4年~5年に設定し直しました。その結果、月々の返済額は5万円(+事務所費用)まで減少し、車を維持したまま無理なく完済できました。

ケースB:借金400万で収入減。自己破産でリセット

状況

借金総額400万円。体調を崩しパート収入のみ(月8万円)になり返済を滞納。

解決

任意整理の返済額のシミュレーションし、任意整理で解決できるか検討しましたが、収入もしばらく回復する見込みはなく、任意整理をしても返済は不可能でした。

そのため自己破産を決断されました。

20万円以上の高額な財産を持っていなかったため、同時廃止事件としてスムーズに手続きが終了。借金がゼロになり、これまで返済に消えていたお金を生活費に回せるようになり、平穏な生活を取り戻しました。

まとめ(任意整理と自己破産、迷ったら司法書士へ相談を)

任意整理と自己破産、どちらが良いかは「現在の家計状況」と「守りたいもの」によって決まります。

- 財産を守りたい、保証人に迷惑をかけたくない、返済能力があるなら「任意整理」がおすすめです。

- 借金額が大きく返済の目処が立たない、収入が不安定なら「自己破産」で再出発がおすすめです。

ネットの情報だけで悩んでいても、正確な判断は難しいものです。自己判断で無理な返済を続けると、状況はさらに悪化してしまいます。

司法書士法人黒川事務所では、あなたの借金総額や収支をお伺いし、「任意整理なら月々いくらになるか」「自己破産なら何が残せるか」を具体的にシミュレーションいたします。

相談は無料、着手金も不要です。まずは一度、お気軽にご相談ください。

関連記事の紹介

個人再生と自己破産の違いを説明

任意整理における司法書士と弁護士の違い

任意整理と個人再生の違い手続き選択の基準を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階