平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産と個人再生の違いは?どっちを選ぶべきか比較して解説

自己破産と個人再生のどちらを選ぶべきか、迷っていませんか?

結論からいうと、「返済ができるか」「財産を残したいか」で選択は大きく変わります。

- 返済が難しい場合は「自己破産」

- 住宅や車などを残したい場合は「個人再生」

ただし、実際の判断はそれほど単純ではありません。

収入の安定性や借金の原因、保有している財産の内容によって、最適な手続きは人それぞれ異なります。

この記事では、自己破産と個人再生の違いを「減額」「住宅」「職業制限」など具体的なポイントごとに比較しながら、どのような基準で選べばよいのかを分かりやすく解説します。

この記事を読んでわかること

- 個人再生は減額し返済を続け、自己破産は支払義務が全て免除される。

- 住宅ローンがあっても、個人再生なら自宅を処分せずに債務を圧縮できる。

- 安定した収入や借金の原因、財産維持の希望が手続を選択する基準になる。

目 次(更新:2026年3月24日)

| 個人再生 | 自己破産 | |

|---|---|---|

| 債務の減額 | 概ね5分の1に減額できる | 免除 |

| 住宅 | 住宅ローンがあっても残すことができる | 住宅は処分される |

| 自動車(ローンなし) | 残せる | 原則は20万円以上の価値があると処分の対象になる |

| 生命保険 | 解約する必要なし | 原則、解約返戻金が20万円以上だと処分の対象になる |

| 資格制限(生命保険募集人や宅建士・警備員など) | なし | あり |

| 免責不許可事由(ギャンブルや浪費など) | 問題にならない | 問題になる |

| 家族に内緒でできる? | 同居の場合は難しい | 同居の場合は難しい |

| 保証人への影響 | 保証人に請求がいく | 保証人に請求がいく |

| 信用情報への影響 | ブラックになる | ブラックになる |

| 官報に掲載 | 3回掲載 | 2回掲載 |

| 手続きの期間 | ・依頼から申立(書類準備や費用積立期間)約6ヵ月 ・申立てから個人再生手続終了(+6~8ヵ月) | ・依頼から申立(書類準備や費用積立期間)約6ヵ月 ・申立てから自己破産手続終了(+6ヵ月) |

| 専門家の報酬(相場) | 300,000円~600,000円 | 200,000円~600,000円 |

各手続の詳細については下記記事で詳しく解説しています。

個人再生は返済が前提となる手続きですので、今後も支払いができることが前提になります。

まったく返済できないのであれば個人再生はできません。

これに対し、自己破産は認められれば返済義務がなくなるので収入が無くても利用できます。

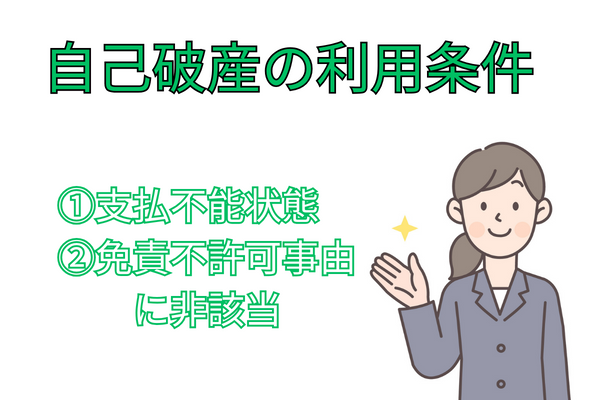

自己破産の利用条件

- 支払不能状態である(無職でも可能)

- 免責不許可事由に該当しない

自己破産は借金が返済できない「支払不能」の状況にある人が利用できます。手続き後に返済は予定されていないので無職でも利用できます。

ただ、借金の原因が「免責不許可事由」に該当する場合は、注意が必要です。典型例は借金の原因が、ギャンブルや浪費です。免責不許可事由がある場合は、自己破産をしても借金が免除されません。ただし、「裁量免責」という制度もあるので免責不許可事由=自己破産できないわけではありません。専門家に相談しましょう。

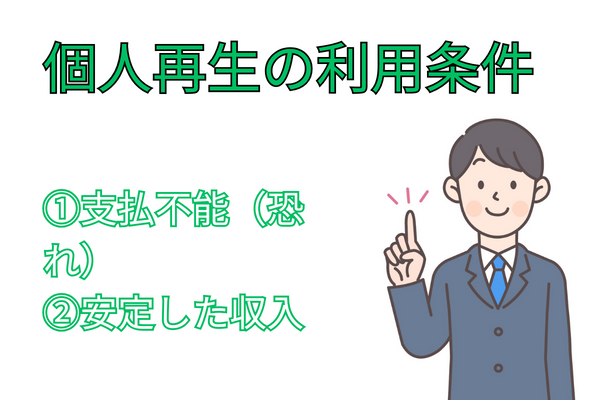

個人再生の利用条件

- 支払不能の恐れがある

- 借金総額が5,000万円以下である

- 安定した収入がある(減額後の借金を3年程度で返済できる)

利用条件のポイントは、支払不能の「恐れ」があることです。自己破産の「支払不能」の要件よりも緩く、返済が大変になってきたという段階でも認められる可能性があります。

そして、手続後も減額された借金を返済する必要があることから、安定した収入があることが求められます。

個人再生と自己破産の1番の違いは、手続後に「返済するか」「返済しないか」です。

まず、自己破産は、債務は免除されますので手続後に返済はありません。

これに対し個人再生は、債務を減額して返済をする手続きになりますので手続後にも返済を再開します。

個人再生の手続後の最低返済額は、借金の総額によって段階的に異なります。

最もよく見られる借金500万円超〜1500万円以下の範囲では借金総額の5分の1(例:借金600万円→120万円)、100万円以上500万円以下では一律100万円が最低ラインです。

1500万円超の場合は別途計算式があります。

いずれも3年間での返済が原則です。

次に、住宅をお持ちのケースの手続きの違いについて説明します。

自己破産は、住宅にローンがあってもローンがなくても残すことはできません。

ローンがある場合は担保に入っていますし、ローンがない自宅の場合でも、資産として処分され債権者の配当に充てられることになります。

個人再生は、住宅ローンがある場合は、住宅ローン特則を利用することで住宅ローンはそのまま支払いを継続し、その他の債務を圧縮して手続きすることが可能です。

また、ローンを完済しているなどローンがない住宅をお持ちの場合でも、個人再生で住宅を残すことは可能です。

ただし、個人再生は資産以上の返済をしなければいけないというルール(清算価値保証原則)がありますので、住宅の価値が高額な場合は、手続するメリットがありません。

自動車をお持ちのケースの手続きの違いについて説明します。

【ローンが残っている自動車の場合】

まず、ローンがある自動車は所有権留保がついていれば自己破産でも個人再生でも残すことはできません。

手続きを開始すると債権者によって自動車が引き上げられることになります。

【ローンがない自動車の場合】

ローンを完済しているなどローンがない自動車をお持ちの場合は自動車の価値が影響します。

自己破産の場合、自動車を処分した場合の価値が20万円未満や初年度登録から普通乗用車であれば6年(軽自動車であれば4年)経過していれば残せるケースが多くなります。

査定額が20万円を超えるような場合は、原則は処分の対象になり換価されて債権者の配当へ充てられます。

個人再生でもローンのない自動車は残すことは可能です。

ただし、個人再生は資産以上の返済をしなければいけないというルール(清算価値保証原則)がありますので、自動車の価値が高額な場合は、最低返済額が上がるケースがあります。

(たとえば、600万円の債務を個人再生したら5分の1の120万円を手続後に3年で支払うことになりますが、自動車の価値が200万円なら120万円ではなく200万円支払う)

生命保険の加入しているケースの手続きの違いについて説明します。

【解約返戻金がない場合】

まず、掛け捨ての生命保険など解約返戻金がない場合は、自己破産をしても個人再生をしても解約する必要はありません。

【解約返戻金がある場合】

積立型の保険など解約返戻金があるケースでは、解約返戻金の金額が影響します。

自己破産の場合、解約返戻金が20万円未満の場合は解約せずに残せるケースが多くなります。

解約返戻金が20万円以上の場合は、原則は処分の対象になり換価されて債権者の配当へ充てられます。

個人再生の場合は、生命保険は解約せずに残すことは可能です。

ただし、個人再生は資産以上の返済をしなければいけないというルール(清算価値保証原則)がありますので、解約返戻金が高額な場合は、最低返済額が上がるケースがあります。

(たとえば、600万円の債務を個人再生したら5分の1の120万円を手続後に3年で支払うことになりますが、解約返戻金が200万円なら120万円ではなく200万円支払う)

現在の職業による手続き選択の違いについて説明します。

【自己破産の場合】

自己破産には、手続中は一定の職業(他人のお金を扱うような職業が多い)につけないという制限があります(制限を受けるのは、自己破産の開始決定から免責決定までの約3〜4ヶ月間だけです)。

代表例は弁護士などの士業、有価証券投資顧問業者、宅地建物取引士、保険勧誘員(損保代理店、生命保険外交員)警備員、質屋、古物商、建設業者、風俗業者、会社の役員、後見人、保証人、保佐人、後見監督人、補助人、遺言執行者です。

【個人再生の場合】

個人再生をしたら就けない職業はありません。

自己破産できない職業の方は個人再生か任意整理を選択することになります。

ギャンブルで作った借金は自己破産できないというような話を聞いたことがあると思います。

そこで、借金が増えた原因による手続き選択の違いについて説明します。

【自己破産の場合】

自己破産には、免責不許可事由があります。この事由に該当すると自己破産をしても借金が免除されない場合があります。

代表例は、高額な買い物やギャンブルで借金を大幅に増やした場合(収入に釣り合わないキャバクラやホストクラブ・株・FX・ブランド品購入など)があります。

ただし、上記のようなケースでも、裁判官は自己破産する人の様々な事情を踏まえたうえで、免責許可決定をすることができるかどうか判断しますので、免責不許可事由に該当すれば一律に自己破産が認められないという訳ではありません。

【個人再生の場合】

個人再生は借金の原因により利用できないということはありません。

過去の原因より、今後は払えるかということに焦点を当てた手続きになります。

個人再生と自己破産どちらを手続きしても保証人に迷惑をかけることになります。

具体的には、保証人に請求がいくことになりますが、どういう請求がされるかもう少し説明します。

【自己破産の場合】

自己破産の場合は、保証人に全額の請求がされます。主債務者が自己破産をすると主債務者は免除されますので今後支払う人が保証人だけになるからです。一括で支払えない場合は、保証人が債権者と分割交渉などする必要があります。

【個人再生の場合】

個人再生の場合も、保証人に全額の請求がされます。しかし、主債務者の個人再生の手続きが終わり返済が再開された場合、主債務者は5分の1まで支払いますが、保証人も全額払うとなると合計すると払いすぎてしまいます。

実際は、両者の返済を合計して債務額に達したら完済になります。

個人再生と自己破産どちらも裁判所を利用した手続きになりますので、任意整理よりも時間はかかります。

【準備期間】

どちらの手続きも依頼をしてから裁判所に申し立てるまでに準備の期間があります。

債務額の調査をしたり申立てに必要な書類を準備したり、手続きの費用(報酬・予納金)を積み立てていただくような期間です。

「この期間はおおむね6ヵ月が目安です」

その後、裁判所へ自己破産や個人再生を申立てることになります。

【自己破産の場合】

自己破産の場合は、申立て後の裁判所の手続期間は6ヵ月が目安です。

(準備期間と裁判所の手続き期間を合計すると依頼から手続終了まで1年が目安です)

【個人再生の場合】

個人再生の場合は、申立て後の裁判所の手続期間は6ヵ月~8ヵ月が目安です。

(準備期間と裁判所の手続き期間を合計すると依頼から手続き終了まで1年強が目安です)

個人再生の場合が、その後に3年間の分割返済が開始します。

当事務所の自己破産の費用

| 着手金 | なし |

|---|---|

| 報酬(税別) | 248,000円 債権者10社以上の場合3万円を加算 |

| 通信費 | 5,000円 |

当事務所の個人再生の費用

| 着手金 | なし |

|---|---|

| 報酬(税別) | 298,000円 住宅ローン付個人再生は348,000円 債権者が10社以上の場合は3万円を加算 |

| 通信・交通費等の実費 | 10,000円 |

この点は、個人再生・自己破産ともに共通しています。

【別居している場合】

別居している家族に内緒で手続きすることは比較的問題ありません。

(ただし、家族が保証人や家族から借金をしている場合は別)

【同居している場合】

同居している家族に内緒で手続きすることは、自己破産・個人再生ともに難しくなります。

未成年の子供には内緒ですることは問題ありませんが、収入がある同居のご家族には書類等の提出の関係で内緒で行うことは難しいケースが多くなります。

裁判所を利用する自己破産と個人再生では手続中に官報に氏名と住所が載ります。

自己破産の場合は2回、個人再生の場合は3回掲載されることになります。

上記の個人再生と自己破産を比較して、実際に「どういう基準」で選択した方が良いのかを紹介します。

| 状況 | おすすめ |

|---|---|

| 収入が無い | 自己破産 |

| 家を残したい | 個人再生 |

| 財産を残したい | 個人再生 |

| 同居家族に内緒にしたい | 任意整理 |

| 保証人に迷惑かけたくない | 任意整理 |

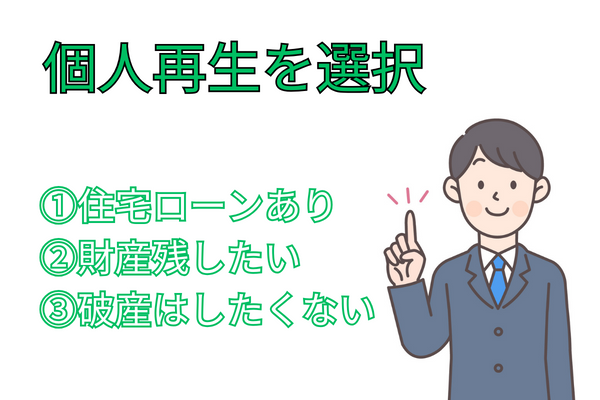

- 住宅ローンを返済中

- 債務額が高額で収入も多い

- 車や保険など財産を残したい

- ギャンブルのための借金が大半を占める

- 自己破産はしたくない

まず、個人再生を一番に検討するのが「住宅ローン返済中の人」です。住宅ローン特則を利用できれば住宅を処分されずに住宅ローン以外の借金を減額できます。

また、個人再生は財産の処分がないので、解約返戻金の高額な保険に加入している場合や、ローンの払い終わってる査定額が高い車をお持ちの方も個人再生に向いています。

そして、個人再生を選択される人の理由の多くは「自己破産はしたくない」という人です。自己破産はイメージが悪いので個人再生という理由も十分ありだと思います。

ここまで自己破産と個人再生の違いについて説明してきましたが、債務整理にはもう一つ「任意整理」という手続きがあります。

任意整理は裁判所を利用しない手続きであり、自己破産や個人再生とは性質が大きく異なります。

任意整理の特徴

任意整理は、債権者と直接交渉して将来利息をカットし、3年から5年の分割払いにする手続きです。

裁判所を利用しないため手続きが比較的簡単で、家族や勤務先に知られるリスクも低いという特徴があります。

また、対象とする債権者を選ぶことができるため、住宅ローンや保証人がついている借金を除いて手続きすることも可能です。

任意整理が向いている人と解決できないケース

次のような場合は、自己破産や個人再生ではなく任意整理が適している可能性があります。

- 毎月の返済は続けられるが利息の負担が大きい

- 保証人に迷惑をかけたくない

- 車や住宅ローンをそのまま維持したい

- 裁判所を使う手続きに抵抗がある

任意整理は「借金を減らす」というよりも、「返済条件を現実的なものに調整する」手続きといえます。

一方で、次のような場合は任意整理では対応が難しくなります。

- 借金額が大きく、利息をカットしても返済ができない

- すでに収入が不安定、または無収入である

- 元本自体を大幅に減らす必要がある

このような場合は、個人再生や自己破産を検討する必要があります。

この記事を読んだ人はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階