平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理は家族にバレる?任意整理で秘密に借金を解決する方法を解説

「借金を整理したいけれど、家族には絶対に知られたくない」「妻(夫)にバレたら離婚されるかもしれない…」

借金問題のご相談に来られる方の多くが、このような深い悩みを抱えています。 実際、当事務所にご依頼いただく方の8割以上が、家族に内緒での解決を希望されています。

結論から言うと「任意整理」という手続きであれば、家族に秘密にしたまま借金を解決できる可能性が非常に高いです。

しかし、100%絶対にバレないというわけではありません。手続きの進め方や、その後の生活でボロが出てしまい、感づかれてしまうケースも存在します。

この記事では、数多くの借金問題を「誰にも知られずに」解決へと導いてきた司法書士が、家族にバレずに任意整理をするための方法と、その後の生活で注意すべき点について解説します。

この記事を読んでわかること

- 任意整理であれば、家族にバレずに手続きできる

- 自己破産・個人再生は、同居の家族に内緒は難しい

- 債務整理後にばれてしまう原因は、支払いの滞納とローンの審査落ち

債務整理の中でも「任意整理」が最も家族にバレにくい理由

裁判所を通さないため、官報に載らない

自己破産や個人再生を行うと、国の機関紙である「官報」に住所と氏名が掲載されます。

一般の方が官報を見ることは稀ですが、絶対に誰にも見られないとは言い切れません(自己破産マップなどの存在)。

一方、任意整理は裁判所を通さず、貸金業者と直接交渉する手続きです。

そのため、官報に掲載されることは一切なく、外部の情報から家族に知られるリスクはありません。

必要な書類がなく、家族の協力を仰ぐ必要がない

自己破産や個人再生の場合、家計全体の収支を裁判所に報告する必要があります。

そのため、同居家族(妻や夫)の給与明細や通帳のコピーなどが必要になり、内緒で書類を集めるのは至難の業です。

しかし任意整理であれば、必要書類はありませんので、家族に「給与明細を見せて」と頼む必要もありません。

任意整理する借金を選べる

自己破産などはすべての借金が対象になりますが、任意整理は「どの借金を整理するか」を選べます。

- 親が保証人になっている奨学金は外す

- 車のローンはそのまま払い続けて車を残す

- 家族カードを発行しているクレジットカードは外す

このように、「整理すると家族にバレてしまう借金」を手続きから除外することで、日常生活を変えずに借金を減額することが可能です。

任意整理しても家族にバレる?よくある5つの原因

家族バレのきっかけとなる主な原因は以下の5つです。

①書類から発覚(業者からの督促状)

最も多いのが郵便物による発覚です。返済が遅れて貸金業者からの督促状が届き家族に見つかるパターンです。

②携帯への督促電話

任意整理後の支払いを滞納していると、貸金業者から携帯に督促電話がかかってきます。携帯電話への着信を見て家族が不審に思うケースです。

③連帯保証人への請求

奨学金やオートローンなどで家族が連帯保証人になっている場合、その借金を債務整理の対象にすると、保証人(家族)へ一括請求がいきバレます。

④口座凍結(銀行ローンがある場合)

銀行のカードローンを整理対象にすると、その銀行口座が一時的に凍結されます。

もしそこが給与振込口座や光熱費の引き落とし口座だった場合、配偶者が口座を管理をしている場合は、突然お金が下ろせなくなり、引き落とし不能になることで家族に異変が伝わります。

⑤クレジットカードやローンの審査落ち(ブラックリスト)

手続き中や手続き後に、住宅ローンや車のローン、子供の奨学金の保証人などの審査に落ちてしまい、「どうして通らないの?」と家族に追及されて発覚するケースです。

「返済代行」を利用して、延滞しない

任意整理後の支払いが遅れると、再び貸金業者から携帯に連絡が入ったり、自宅へ督促状が届いてしまいます。

そこで和解後の返済を事務所を経由して行う「返済代行」を利用します。

これは、毎月決まった額を事務所へ振り込めば、全業者への振り込みを代行するサービスです。万が一、入金が遅れた場合でも、連絡先は事務所になるため、自宅に業者から直接連絡(郵便物)が行くことはありません。

「家族と同居していて、絶対にバレたくない」という方にとって、この返済代行は有効です。

※ただし、和解後に返済が遅れが続き事務所が辞任した場合は、再度、自宅に書類が届くようになるので遅れないように注意しましょう。

整理する借金を選ぶ

整理すると家族に影響する借金を任意整理の対象から除外するという方法です。

- 保証人がついている借金は整理対象から外す

- 給与振込口座がある銀行のローンは外す(または事前に口座変更する)

- 家族カードがあるクレジットカードは外す

クレジットカードの代わりを準備しておく

任意整理をすると、対象にしたカードは使えなくなります。

ETCカードやネットショッピングの決済で困らないよう、審査不要で作れる「デビットカード」などを事前に準備し、決済手段を切り替えておくことをお勧めします。

完済後5年程度はローン・カードの話を避ける

任意整理をすると、信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。

完済してから約5年間は、新たなローンやカードの審査に通りにくくなります。

突然「家を買おう」「車を買い替えよう」という話が出た時に困らないよう、「今は時期が悪い」「頭金を貯めてからにしよう」といった対策を考えておく必要があります。

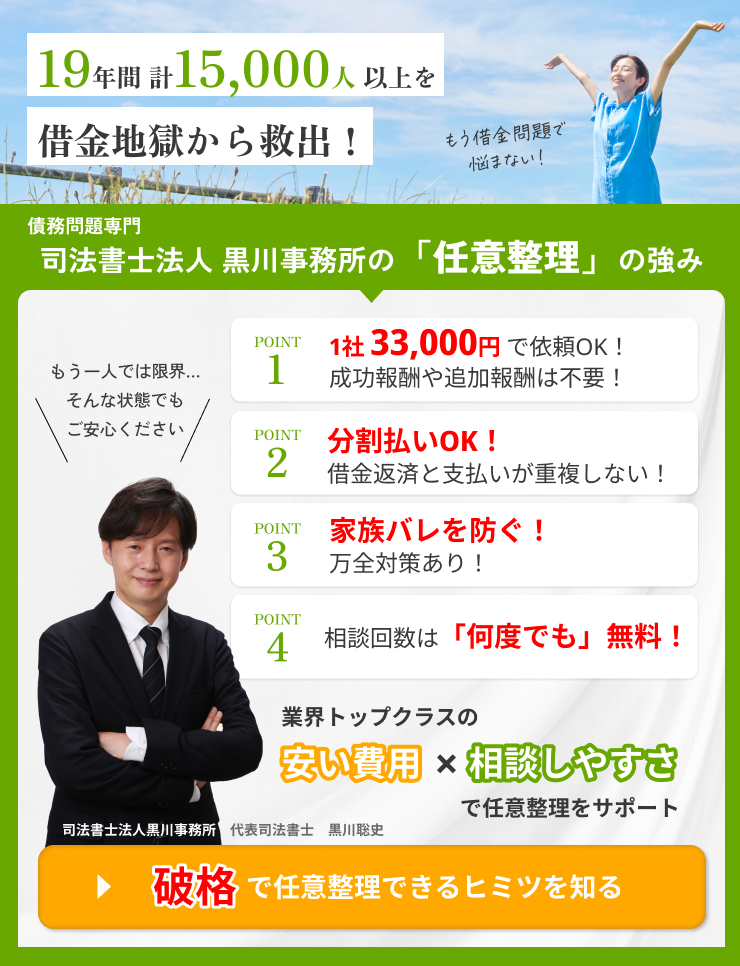

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

妻に内緒で返済したいけど「小遣い制」で払えない

夫が妻に内緒で借金しており、夫婦の生活費の管理は妻が行い、夫は【こづかい制】というケースです。

夫が払える毎月の返済原資が限られており、妻の協力を得ないと(こづかいを増額)任意整理後の返済ができないことがよくあります。

とくに高収入な方の場合、貸金業者は借入枠をどんどん増額するので、任意整理の依頼時点で「かなり借金が高額」になっています。

借金が高額になっていると、5年分割にしてもらっても「こづかいの範囲内」ではまかなえない金額になります。

結局は、妻に事情を説明してもらい、こづかいを増やして毎月の返済原資を上げるか、妻に内緒で副業をして収入を増やすしかありません。

家族に打ち明けることで解決できるケースもある

家族に内緒で借金している方は「借金問題を家族に知られたら離婚される」と心配しているケースが多くみられます。

しかし、実際に知られたとき、思っていたほどのトラブルにならない事例が少なくありません。

家族としても、当初はショックを受けたり怒ったりしますが、現実を受け止めると借金の整理に積極的に協力してくれるものです。

家族に内緒(秘密)で債務整理をする前に、一度想像してみてください。

もし自分の家族が借金に追い詰められて困っているとしたら、あなたは相談してほしいと思いませんか?

「1人で抱え込まずに打ち明けてほしい」と考えるのではないでしょうか。

確かに自分でつくった借金は自分で解決するのが当然です。しかし家族は助け合って生きていくものです。金銭的な協力まではしてもらえなくても、今の困った状況を理解してもらえるだけで、解決へ向けて大きく前進できるでしょう。

自己破産や個人再生は家族に内緒でできる?

別居していたら内緒でできる可能性が高い

ただし、自己破産・個人再生で裁判所に提出書類で要求されるのは、原則として「同居」家族の書類です。

家計が別で別居していれば、家族の書類は原則不要となるため、内緒で進められる可能性が高まります。

【解決事例】家族に内緒のまま、郵送物や連絡に配慮して借金を整理したケース

ご相談者は30代・パート勤務の女性です。

生活費や買い物の支払いを補ううちに、借入が4社・約170万円にふくらみ、毎月の返済は約10万円になっていました。

夫に知られたくない一心で誰にも相談できず、返済のためにさらに借りる状態が続いていたそうです。

ご家庭の家計を確認すると、返済額さえ抑えられれば無理なく続けられる見込みがあったため、当事務所では「任意整理」をご提案しました。

任意整理は、貸金業者と交渉して将来かかる利息をカットし、残った元金を分割で返していく手続きです。

ご家族に気づかれないよう、初回の来所相談のあとはやり取りを原則メールのみにし、郵送物や連絡方法にも配慮して進めました。

費用面を心配されていましたが、当事務所は任意整理1社あたり33,000円(相場の約半額)・着手金なし・分割払いに対応しているため、家計に響かせずに始められました。

その結果、利息のカットで毎月の返済は約10万円から約3万2千円に軽くなり、約5年での完済のめどが立ちました。

ご相談者からは「メールでのやり取りで返信も早く、依頼後に困ったことがあってもすぐ対応してもらえて助かった」との声をいただいています。

家族に知られたくない、費用が不安という理由で相談をためらう方は少なくありませんが、連絡方法への配慮と無理のない費用で進められる場合があります。まずは一度ご相談ください。

まとめ:家族にバレずに債務整理を成功させるために

関連記事の紹介

債務整理おすすめランキングは正しい?

債務整理を依頼したいけどどこに依頼したらいいのかわからない。

そんな時「債務整理おすすめ」と検索しがちですが、表示されるおすすめランキングは信用していいのでしょうか?

債務整理を会社にバレないでする方法

債務整理したことがバレたらクビになる?

そもそも債務整理をすると勤務先の会社にばれるのでしょうか?

債務整理は会社にばれないケースがほとんどです。

必ずバレるケースも紹介。

借金減額できるって本当?該当する人の条件

借金減額はグレーゾーン金利で過払いの可能性がある人のはなしです。減額がない場合でも、任意整理には「今後の利息カット」というメリットがあり完済までの総支払額が減るという意味での借金減額はあります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階