平日10時~19時30分

土日10時~17時00分

(祝日休み)

個人再生で不動産担保ローン付持ち家やローンのない持ち家はどうなる?

多重債務で債務整理の相談をされる方の中には、「住宅ローンは完済している」「相続した不動産に住んでいる」など住宅ローンがない不動産をお持ちのケースがあります。

逆に、おまとめローンをして「自宅に不動産担保を設定している」という方もいます。

借金の返済が困難になったとき、債務整理は有効な解決策の一つです。

その中でも個人再生は、裁判所を通じて借金を大幅に減額し、原則3年(最長5年)で分割返済していく手続きで、負債が高額な人ほどメリットがある手続きです。

そして、自己破産とは異なり、一定要件下で財産を残せる可能性があるため、特に「持ち家」を手放したくない方にとって重要な選択肢となります。

しかし、個人再生で持ち家を残せるかどうかは、その持ち家に関するローンの状況によって大きく異なります。

この記事では、個人再生における持ち家の基本的な扱いから、「住宅ローン返済中」「不動産担保ローンあり」「ローンなし」の3つのケース別に、家を残せる可能性や注意点を詳しく解説します。

この記事を読んでわかること

- 住宅ローンを借りていないと住宅ローン特則は利用できない

- ローンのない持ち家は残せるが、住宅の価値が返済額に影響する

- 不動産担保ローンがあると個人再生(住宅ローン特則)は利用できない

目 次(更新:2026年4月3日)

2.1 住宅ローン特則とは?

2.2 利用するための主な要件

2.3 メリット

3.1 住宅ローン特則は利用できない

3.2 結論:家を残すのは難しい

4.1 住宅ローン特則の対象外

6.まとめ

個人再生における「持ち家」の基本的な扱い

まず、個人再生手続きにおける持ち家の基本的なルールを解説します。

●原則:財産の処分は不要

個人再生は、自己破産のように財産を強制的に処分される手続きではありません。そのため、原則として持ち家を手放す必要はありません。

●「清算価値保障の原則」

ただし、個人再生には「清算価値保障の原則」というルールがあります。これは、「個人再生で返済する総額は、申立人が保有している財産の評価額(清算価値)を下回ってはならない」というものです。

つまり、持ち家を含めた財産の価値が高い場合、その価値以上の金額を弁済する必要があり、結果として個人再生後の返済総額が増える可能性があります。

特に持ち家は高額な財産となりやすいため、この原則が大きく影響します。

住宅ローン特則とは?

利用するための主な要件

住宅ローン特則は利用できない

結論:家を残すのは難しい

個人再生が利用できない場合の解決法

不動産担保ローンがあり個人再生(住宅ローン特則)が利用できない場合に、選択できる方法を紹介します。

【自己破産をする】

持ち家を残すことを諦め、自己破産をしてすべて清算する方法があります。

メリット

- すべての債務から解放される

デメリット

- 不動産等高額な財産は処分の対象になる。

【任意整理をする】

不動産担保ローンは返済を継続し、その他の債務を任意整理で解決する方法があります。

個人再生に比べて、任意整理は比較的手続きが簡単であり、不動産の処分を伴わずに借金問題を解決する方法の一つです。

任意整理とは、債権者と直接交渉し、将来利息のカット、返済期間の延長などを見直す手続きです。裁判所を介さないため、手続きが比較的迅速で費用も抑えられるのが特徴です。

メリット

-

家族や職場に知られない: 裁判所を利用しないので、周囲に知られるリスクがほとんどない。

-

財産の処分が不要: 持ち家や車などの財産を手放す必要がありません。

ただし、元本の減額は期待できないため、借金の総額や収入状況によっては、他の手続きと比較検討することが重要です。

実際問題はこちらの選択をされて返済を継続する方がほとんどです。

住宅ローン特則の対象外

「清算価値保障の原則」でメリットがなくなる?

このケースで手続きに影響するのが、「清算価値保障の原則」です。

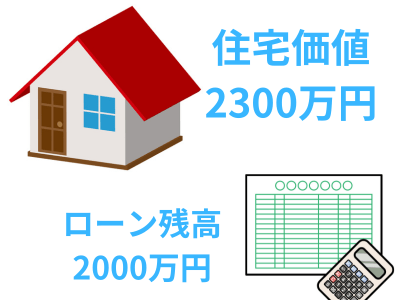

ローンのない持ち家は、そのまま財産として評価されます。

個人再生では、借金額に応じて最低限返済すべき額(最低弁済額)が定められていますが、持ち家の評価額がこの最低弁済額を上回る場合、その持ち家の評価額が、実際に返済しなければならない総額となります。

【具体例】借金総額:500万円

- ケースA:財産がほとんどない場合

⇒個人再生により、返済額は最低弁済額である100万円(500万円の1/5)に減額される可能性が高い。

- ケースB:価値300万円の(ローンのない)持ち家がある場合

⇒清算価値(300万円)が最低弁済額(100万円)を上回るため、返済総額は300万円となる。減額はされるが、ケースAほどではない。

- ケースC:価値1,500万円の(ローンのない)持ち家がある場合

⇒清算価値(1,500万円)が借金総額(500万円)を大幅に上回るため、最低弁済額も清算価値も考慮した結果、借金500万円全額を返済する必要がある。この場合、個人再生による借金の減額メリットは全くない。

任意整理を行う

任意整理は、将来の利息をカットして3年から5年の分割払いで完済する手続きです。

「ローンのない持ち家」がある場合の一番現実的な解決方法です。

ただし、任意整理をしても返済できない程の債務がある場合は、次の不動産の売却を検討する必要があります。

不動産を売却する

もう一つの選択肢は、持ち家を売却してその資金で借金を返済する方法です。

特に、持ち家の価値が高い場合や、住んでいない場合はこの方法が有効です。

売却後に得た資金で借金を一括返済できるため、債務問題を速やかに解決できるメリットがあります。

不動産担保ローンで借り換える

持ち家を担保にして、低金利で新たな融資を受けることで、既存の借金を一括返済する方法です。

この方法は、利息負担を軽減し、長期的に安定した返済計画を立てることが可能です。

不動産担保ローンのリスクと注意点

-

返済不能時のリスク: 返済が滞ると、担保として提供した持ち家が差し押さえられ、最終的に競売にかけられる可能性があります。

-

金利負担: 金利が高い場合、返済総額が増加し、長期的な負担となることがあります。

-

返済期間の長期化:毎月の返済額を下げるため返済期間を長期化すると完済までの総支払額が増えることに注意しましょう。

-

再度の借入リスク: 借金一本化により完済した会社から再度借り入れてしまうケースがあります。再度借り入れをすると状況は必ず悪化します。

この方法を検討する際は、しっかりと返済計画を立て、無理のない返済が可能かどうかを十分に考慮することが重要です。

まとめ

個人再生は、借金を減額しつつ持ち家を残せる可能性がある手続きですが、その実現可否はローンの状況によって大きく左右されます。

- 住宅ローン返済中:「住宅ローン特則」を利用できれば、家を残せる可能性が高い。

- 不動産担保ローンあり: 債権者の「別除権」により、原則として家を残すのは難しい。

- ローンなし: 家が競売される心配はないが、「清算価値保障の原則」により、家の評価額次第では返済額が高額になり、個人再生のメリットがなくなる場合がある。

ご自身の状況でどの手続きが最適なのか、持ち家を残せるのかどうかを正確に判断するには、法律や手続きに関する専門的な知識が不可欠です。

借金問題や持ち家のことでお悩みの方は、できるだけ早く弁護士や司法書士などの専門家にご相談いただくことを強くお勧めします。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階