平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理の期間を「任意整理・自己破産・個人再生」別に解説

債務整理をすると借金を減額・免除してもらえるので、今の苦しい借金生活から抜け出せます。

ただ「あまりに長い期間がかかると困る」と思い、躊躇してしまう方もおられるでしょう。

今回は債務整理にかかる期間を各手続別にご説明します。

また、手続後のブラックリスト状態が解消されるまでの期間も解説します。

この記事を読んでわかること

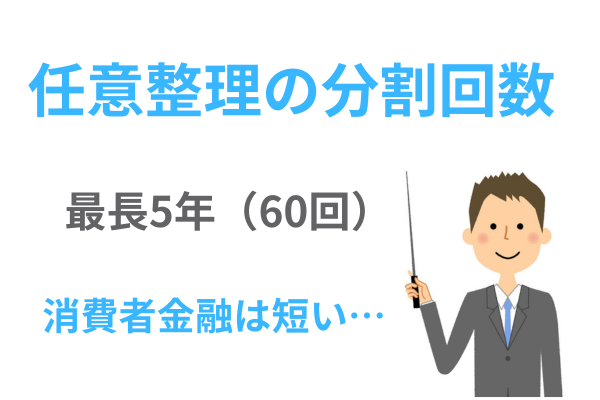

- 任意整理の手続き期間は3~6ヶ月、その後の返済は3~5年が目安。ブラックリストは完済から5年で解消。

- 個人再生は手続きに約1年、減額された借金の返済は原則3年。ブラックリストは完済から5年で解消。

- 自己破産は手続きに約1年~1年半。返済はなし。ブラックリストは自己破産開始決定から7年程度で解消。

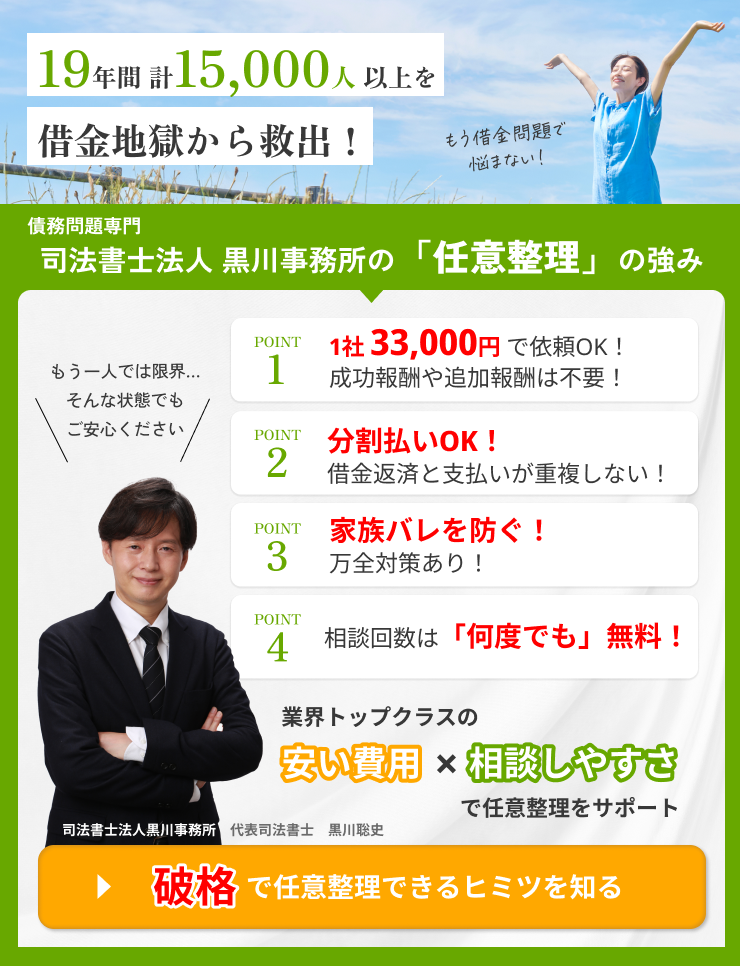

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

債務整理にかかる期間の「2種類」の意味

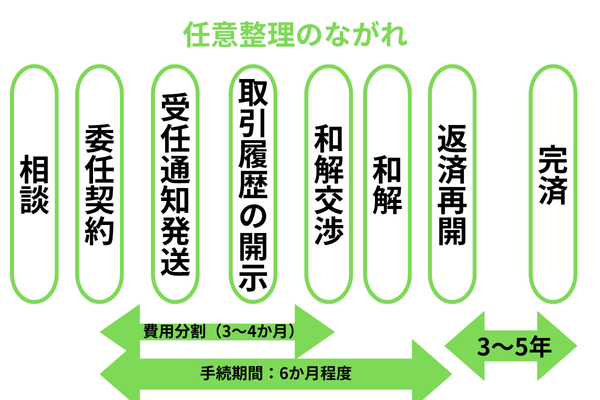

任意整理の期間

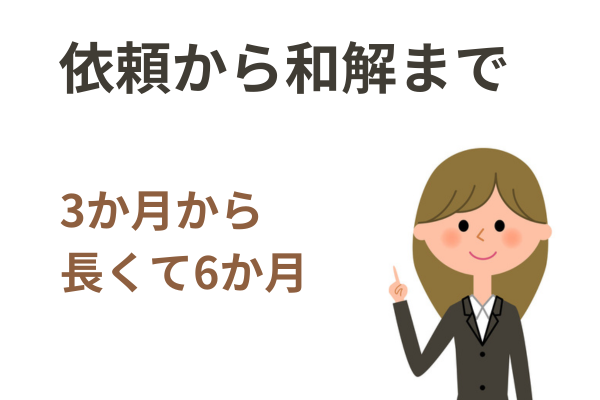

専門家への依頼から和解までの期間

任意整理の場合、専門家への依頼から和解までの期間は「3ヶ月~6ヶ月」が目安です。

これより早いケースはほとんどありません。

任意整理では、債権者から取引履歴を取り寄せて利息制限法の利率で再計算し、債権者と交渉して和解する必要があります。

銀行ローンであれば、保証会社が代位弁済するまで和解交渉を開始できません。

一連の手続きを終えるのに、どうしても数ヶ月はかかってしまうからです。

一方、半年以上かかるケースも少数です。早めに和解して返済を開始しないと、債権者に裁判を起こされる可能性があるからです。

また任意整理の手続きを開始すると支払を止めるので、債権者は貸付金を回収するために「できるだけ早く和解してほしい」と考えます。

債務者側としても、早めに和解したい動機を持っていますし、早期に和解した方が良い条件となる傾向もあります。

個人再生の期間

手続きを終えるまでの期間

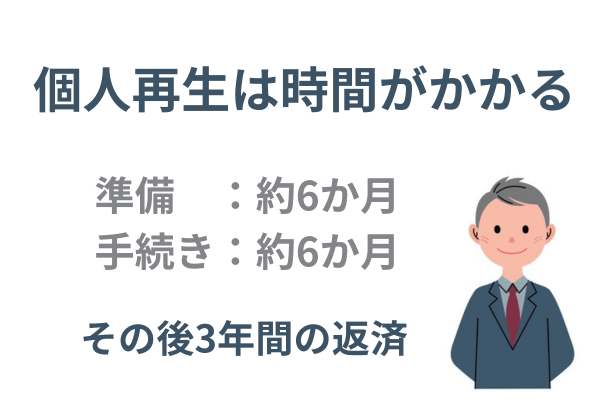

個人再生の手続き期間とは、専門家への依頼から裁判所の手続きが完了するまで、およそ1年です。

この期間には、申立ての準備期間(約6ヶ月)と、裁判所での手続き期間(約6ヶ月)が含まれます。

準備期間が長い理由は必要書類が多いので、書類集めに時間がかかるからです。

また、費用を一括で支払えないことが通常なので、分割での積立も必要となります(個人再生は債務整理の中でも費用が高額です)。

通常は6ヶ月程度申立てまでに時間を要します。

また申立後も時間がかかります。個人再生では裁判所を通じた厳格な手続きを進めなければならないからです。

具体的には債権調査を行って債権額を確定し、再生計画案を作成して認可を受けなければなりません。

裁判所での手続きが約半年程度となるケースが多いでしょう。

以上をまとめると、専門家に依頼してから手続きを終えるまで、1年程度かかると考えてください。

自己破産の期間

依頼から申立てまで

同時廃止と管財事件の違い

同時廃止と管財事件で手続き期間は違う

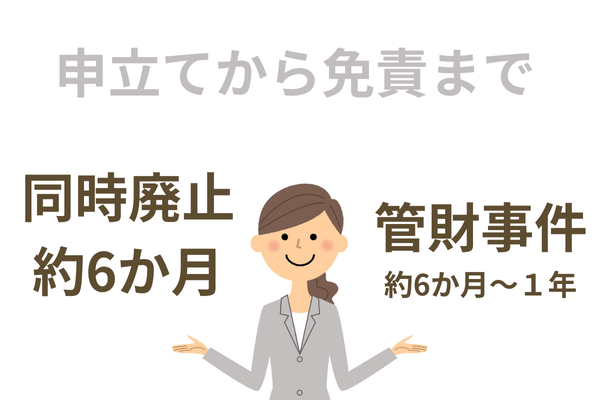

同時廃止の場合、申立をしてから免責決定が出るまで、だいたい半年程度です。

申立をして「破産手続き開始決定」があると、原則的に債務者は裁判所へ「免責審尋」を受けにいかなければなりません(ただし行かなくて良いケースもあります)。

免責審尋を受けると、しばらくして免責決定が下されるのが通常の流れです。

管財事件の場合、申立をしてから免責決定が出るまで、だいたい6ヶ月~1年程度かかります。

管財事件になると、破産手続き開始決定とともに「破産管財人」が選任されます。破産管財人は破産者の財産を現金化して債権者へ配当する人です。

免責不許可事由のある事案では、破産者と面談を重ねて生活指導なども行います。

管財人が換価業務を進める間、裁判所で定期的に「債権者集会」が開かれるので、破産者本人も毎回、出席しなければなりません。

破産管財人による財産の現金化や債権者への配当に時間が必要となるため、管財事件になると半年程度はかかります。

以上まとめると、同時廃止の場合には専門家に依頼してから1年程度、管財事件の場合には専門家に依頼してから1年~1年半程度かかると考えましょう。

※手続後の返済期間はなし

自己破産の場合、免責許可決定によってすべての借金が免除されます。

返済は残らないので、手続き後の返済期間はありません。

債務整理の期間まとめ(種類別一覧表)

債務整理後ブラックリストが削除されるまでの期間

| 登録される期間の目安 | |

|---|---|

| 任意整理 | 完済から5年 |

| 個人再生 | 完済から5年 |

| 自己破産 | 破産開始決定から7年 |

任意整理は完済から5年

任意整理をして借金を完済してから5年後に事故情報が削除されます。

JICCの場合、債務整理をすると「7.異動参考情報等」欄に「債務整理」という情報が「契約継続中及び契約終了後5年以内」登録されます。

CICの場合、「債務整理」という文言は登録情報としてはありませんが、「24.返済状況」欄に「異動」と登録がされます。

この「異動」の情報の登録期間も、「契約期間中および契約終了後5年以内」です。

個人再生は完済から5年

個人再生を申し立てた場合も、借金を完済してから5年後に事故情報が削除されます。

JICCの場合、個人再生を申し立てた情報が、「7.異動参考情報等」欄に「民事再生」という情報が「契約継続中及び契約終了後5年以内」登録されます。

自己破産は7年程度

自己破産の事故情報の登録期間は、以下のように各信用機関により異なりますが、目安となるのはKSCの破産手続き開始決定から7年です。

- CIC:免責決定から5年

- JICC:破産申立から5年

- KSC:破産手続の開始決定から7年

Q. 早く返済を再開したいので、任意整理の交渉期間を短くできる?

任意整理の依頼から交渉を開始するまでに、事務所に費用を支払う必要があります。

費用を早めに用意できれば、交渉開始も早くなります。

ただし、相手から取引履歴が開示されるタイミングや、クレジットカードの場合は、継続的な決済が止まるのを確認してからでないと、債権者は和解ができないため、依頼から3か月程度は和解交渉が始まらないケースが多いです。

Q. 任意整理の返済期間を短くしたいのでボーナス払いできる?

任意整理でボーナス払いを設定し、早期に完済する計画を立てることは可能です。

ただし、会社の業績などによりボーナスが支給されないケースも考えられます。

ボーナス払いを設定せずに長期の分割払いにしておき、任意に繰り上げ返済をする対応の方が安全です。

Q. 任意整理後に繰り上げ返済をして期間を短くできる?

可能です。

余裕ができたらまとめて返済することで、返済期間を短縮できます。

Q. 自己破産を早く終わらせるには?

自己破産の手続きは、書類と費用の準備期間と裁判所の手続き期間の2つの期間があります。

裁判所の自己破産の手続き期間は、法律の定めに従って進行されるため短縮することはできません。

書類と費用の準備は、依頼人次第で頑張れば早めることはできます。

費用は法テラスの法律扶助という立替制度を利用する方法もあります。

Q. 個人再生の手続き期間を短くするには?

個人再生の手続期間は、書類と費用の準備期間と裁判所の手続き期間が2つの期間があります。

裁判所の個人再生の手続き期間は、法律の定めに従って進行されるため短縮することはできません。

書類と費用の準備は、依頼人次第で頑張れば早めることはできます。

まとめ

この記事では、債務整理の各手続きにかかる期間(手続き期間・返済期間)について解説しました。

ポイントを整理すると以下の通りです。

任意整理

- 手続き期間:3ヶ月~6ヶ月

- 返済期間:3年~5年

個人再生

- 手続き期間:約1年

- 返済期間:原則3年

自己破産

- 手続き期間:1年~1年半

- 返済期間:なし(借金はゼロになります)

「手続きに時間がかかるのは不安」と感じるかもしれませんが、専門家に依頼した時点で債権者への返済はストップします。

そのため、手続き期間中は精神的なゆとりを持って、生活の立て直し(費用の積立など)に専念することができます。

司法書士法人黒川事務所では、あなたの状況に合わせた最適な解決スケジュールをご提案します。相談は無料、着手金も不要です。一人で悩まず、まずはお気軽にお問い合わせください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階