平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理の支払い遅れたら?払えなくなった場合の解決法

任意整理をした後、返済ができなくなるケースは少なくありません。

- 「任意整理後に支払を延滞するとどうなりますか?」

- 「任意整理した分が払えなくなったんですが、どうしたらいいのでしょうか?」

- 「任意整理したけど今月だけ払えないんですが・・・」

任意整理をして返済中の方から相談を頂くケースが増えています。

この記事では任意整理後に支払いが遅れた場合の対応について説明します。

この記事を読んでわかること

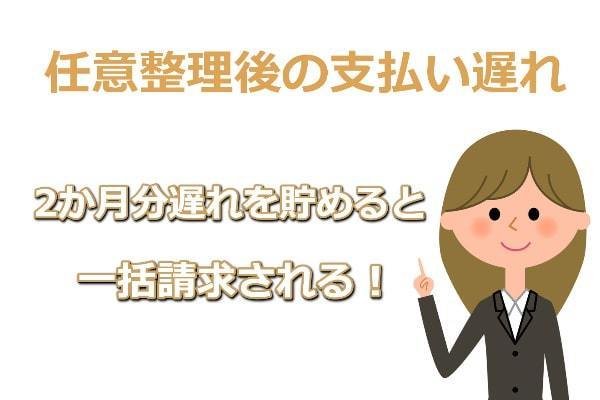

- 任意整理後1回目の遅れは催促のみ、2回分滞納すると一括請求や遅延損害金が発生する

- 債権者に相談すれば猶予をもらえる可能性もある。事務所経由で返済しているなら事務所に相談する

- 2か月滞納で一括請求になったら再和解を試みるか、個人再生・自己破産を検討する

任意整理の支払いが遅れると?

任意整理に支払いが遅れると、滞納している期間に応じて一括請求などの不利益が発生ます。

任意整理の和解内容を記載した「和解書(合意書)」には下記のような記載があります。

「乙(任意整理をした人)が甲(債権者)に対する第2条の支払いを合計で2回分以上遅延した場合は、乙は期限の利益を喪失し,以後債務の完済に至るまで残額に対して年●%の割合による損害金を付加して支払う。」

これは任意整理に基づく支払いを2か月分放置すると、残額が一括返済になり完済まで遅延損害金が付くという意味です。

つまり支払いを延滞をした場合は、滞納期間により下記の事態になります。

- 1回目の延滞は、債権者から催促がくる(早めに解消すればそれほど問題なし)。

- 2回分延滞をした場合は、一括請求になり遅延損害金も発生する。

それぞれ具体的にみていきましょう。

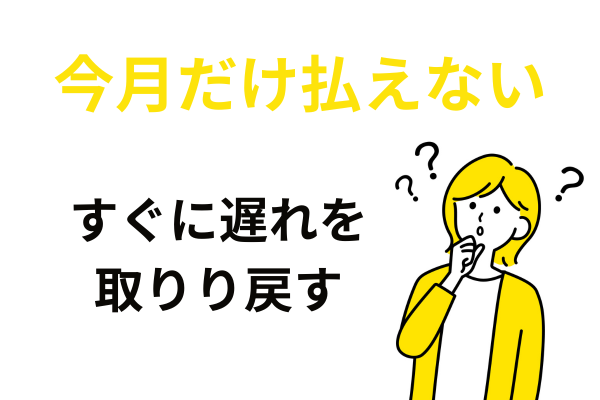

任意整理の支払い遅れが1回目の場合(今月だけ払えない)

上記の様な契約条項がある場合は、今月だけ払えないというような1回目の延滞の場合は、すぐに遅れを解消すればそれほど問題にはなりません。

ただし、2回分延滞すると一括だから1か月分は遅れてもいいという訳ではありません。

毎月の返済日に入金が確認できないと債権者は入金の催促をしてきます。

事務所で送金を管理している場合は、債権者から事務所に催促の電話や請求書が届きます。

ご自身で返済をしている場合は自宅に請求書が届いたり携帯に電話がきたりします。

【1回目の延滞の対処法】

早めに延滞を解消する。

- ご自身で返済している場合は、債権者に連絡し「遅れる旨といつ支払う」など伝えておきましょう。

- 事務所で返済を管理している場合は、事務所に「遅れる旨といつ頃入金できそうか」連絡しておきましょう。

頑張って早めに遅れを取り戻して通常のスケジュールにもどしましょう。

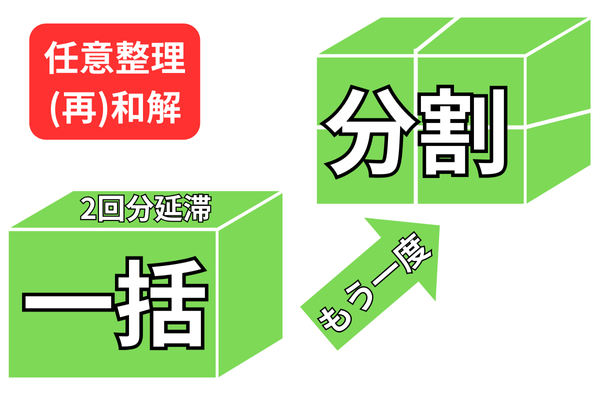

任意整理後の支払いを2ヶ月分延滞してしまったら?

多くの会社は上記の契約条項ですが、会社によっては「1回の遅れで期限の利益喪失」「契約解除して遡って当初の契約に戻る」という厳しい契約内容の会社もあります(和解書で確認しましょう)。

遅れを2か月分貯めて一括請求になった場合の対処法

債権者と交渉する

任意整理(和解)後の返済を2か月分滞納してしまった場合でも、債権者によっては事情を説明すれば待ってくれることがあります。

滞納が一時的なもので、すぐに解消できる見込みがあれば、債権者に「返済猶予の相談」をします。

-

事務所経由で返済を行っている場合

依頼した事務所に連絡し、事務所から債権者に問い合わせてもらいます。

-

ご自身で直接返済している場合

ご自身で直接、債権者に連絡して交渉します。

交渉の際は、 「いつまでに、いくらを支払うことができるので、待っていただくことはできないでしょうか?」 と、具体的かつ確実に可能な返済予定を伝えることが重要です。 (もちろん、確実に支払える予定があることが大前提です)

こちらが誠意ある対応をすれば、債権者側も「一括請求をしても回収できないので、このまま継続して完済してほしい」と考え、交渉に応じてくれる可能性があります。

すぐに解消できる見込みがない場合や相談しても相手の会社が待ってくれない場合は、次に説明する再度の任意整理(再和解)をするか自己破産や個人再生を検討することになります。

2回目の任意整理(再和解)を依頼する

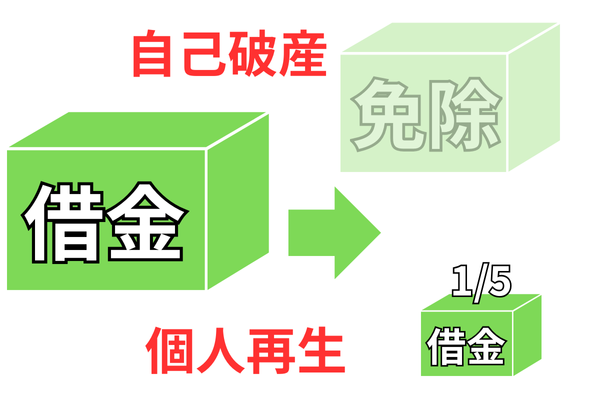

任意整理で払えない場合は自己破産・個人再生も検討する

個人再生を検討する

個人再生は、裁判所を利用して借金を5分の1など大幅に減額する手続きです。

ただし、最低100万円までしか減額できない決まりがあるため、200万円の人は40万円ではなく100万円までしか減額できません。

デメリットは、給料明細や通帳2年分など必要書類が多いことと、債務整理手続きの中で費用が一番高額(目安50万円前後)になることです。

また、官報に再生手続きをしている旨と氏名・住所が掲載されます。

自己破産を検討する

自己破産は、裁判所を利用して借金の支払い義務を免除してもらう手続きです。

ただし、時価20万円以上の財産がある場合は、自己破産の手続きの中で処分(換価)され、債権者への配当に充てられます。

また、官報に破産手続きをしている旨と氏名・住所が掲載されます。

任意整理と異なる点

自己破産、個人再生は任意整理とは異なる点があります。

まず、任意整理と違いすべての債権者を対象にする必要があります。

もし、任意整理の際には、保証人がいる奨学金や車のローンを除外していた場合でも、自己破産・個人再生では手続の対象になります。

そのため、保証人に請求が行き迷惑をかけたり、車が引き下げられる事態にになります。

また、裁判所を利用した手続きになるため、必要書類も多く任意整理よりも手続きの負担は重くなります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

任意整理して払えなくなった場合はどこに相談する?

事務所経由で返済しているなど、契約が継続している場合

事務所が辞任した場合や、ご自身で直接返済していた場合

まとめ

- 1回目の延滞 → できる限り早く支払えば大きな問題にはならない。

- 2回分滞納 → 一括請求・遅延損害金が発生するため、早急に対応を考える必要あり。

そして、2カ月分遅れがたまり一括請求になっている場合は

- 債権者に相談して、待ってもらえるか確認

- 再和解を試みる

- 個人再生や自己破産を検討する

任意整理をした後も、無理な返済計画では再び行き詰まる可能性があります。

根本的に解決したい場合は、弁護士・司法書士に相談して最適な方法を選びましょう。

当事務所では再和解の提案だけでなく、返済が困難そうな場合は法的整理(個人再生・自己破産)のご提案も可能です。

当事務所は根本的な借金解決を目指しています。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階