平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理からバックレるとどうなる?リスクと対処法を解説

債務整理は、借金問題を解決するための手段ですが、弁護士や司法書士の専門家に依頼した後に「司法書士に支払ができない」「依頼した弁護士と意見が合わない」など様々な事情から依頼した債務整理を途中で放棄する、いわゆる「バックレる」方もいらっしゃいます

しかし、債務整理を途中で放棄することは多くのリスクを伴います。

本記事では、債務整理からバックレた場合にどのような結果が待ち受けているのか、そしてバックレてしまった後の対処法について解説します。

この記事を読んでわかること

-

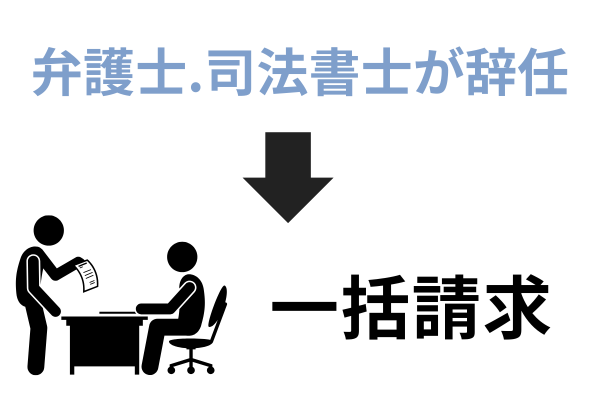

バックレると司法書士や弁護士は辞任し債権者から督促が再開する。

-

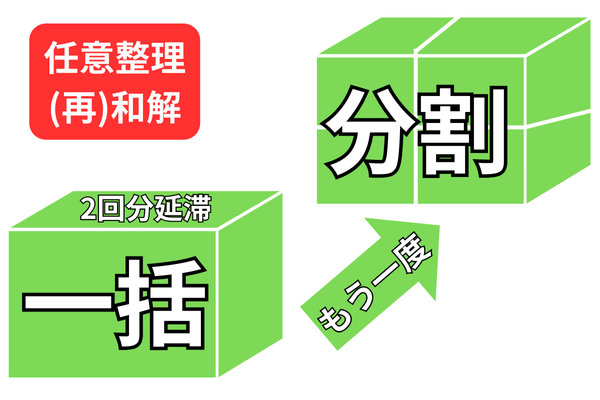

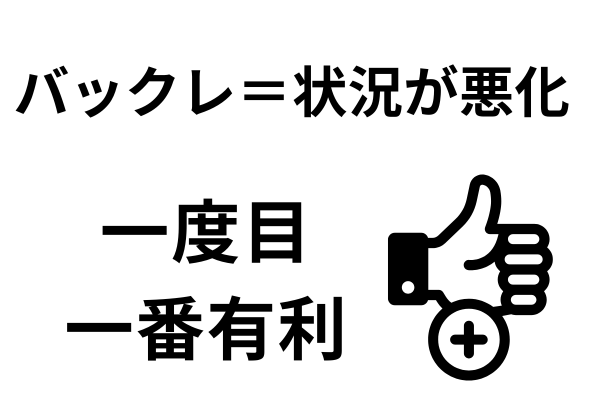

バックレると状況は悪化するだけ、任意整理は一度目の和解が一番有利な結果になる。

-

払えない場合は、再和解の交渉か自己破産など別の手続きも検討する。

目 次(更新:2026年2月1日)

2.1 一括請求がくる

2.2 延滞利息(遅延損害金)の増加

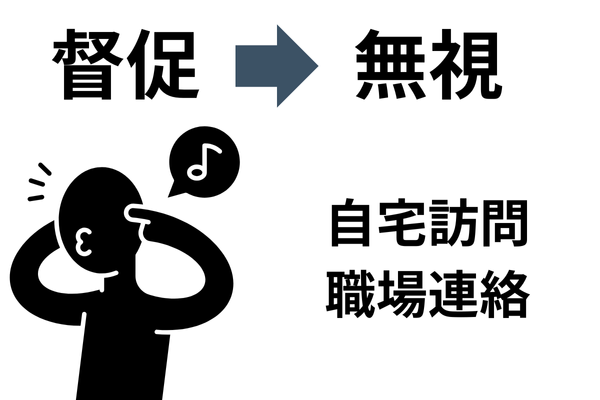

2.3 取立ての電話や手紙が再開

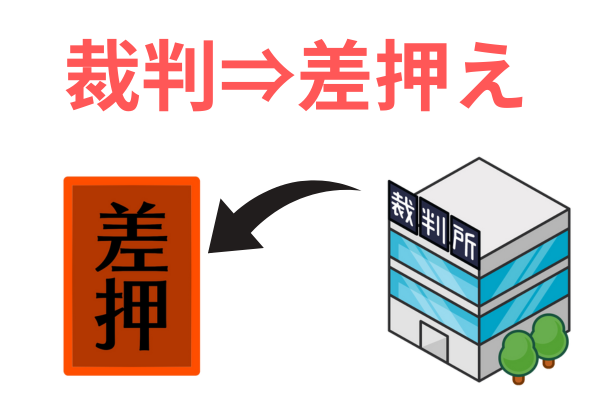

2.4 裁判や強制執行のリスク

2.5 信用情報に与える影響

3.1 債権者と再和解する方法

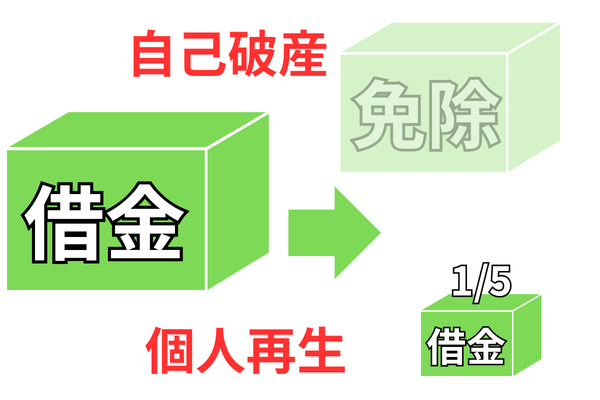

3.2 自己破産や個人再生での解決も検討

3.3 5年逃げ切れば時効で解決できる?

4.1 状況がさらに悪化する可能性がある

4.2 債権者との再交渉が難しくなる

5.1 最初の方針選択は慎重に行う

債務整理からバックレるとは?そのリスクと影響

バックレた後に待ち受ける現実

一括請求がくる

延滞利息(遅延損害金)の増加

裁判や強制執行のリスク

債務整理から逃げてしまった場合の対処法

債権者と再和解する方法

- 放置している期間が長くなると遅延損害金で借金が増加

- 債権回収の専門の会社に債権が譲渡されることもある

自己破産や個人再生での解決も検討

5年逃げ切れば時効で解決できる?

借金を長期間放置することで「消滅時効」が成立し、支払い義務がなくなるのではないかと考える方がいらっしゃいます。

しかし、債務整理の手続きを中断して意図的に時効を狙うことはリスクが高く、推奨できません。

借金の時効は、最後の取引から5年放置すると成立します(単に5年が経過すれば自動的に借金が消えるわけではなく、債権者に対して「時効を援用する」という意思表示が必要です)。

しかし、債権者も当然、時効を防ぐための措置を講じます。

たとえば、債権者が裁判(訴訟や支払督促)を行い、判決等が確定した場合、それまでの時効期間はリセットされ、その時点から10年に延長されます。

さらに、給与の差押えなどがされた場合も、時効は更新されます。

時効を待つ間に遅延損害金で借金が増え、最終的に裁判を起こされた際には任意整理での解決も難しくなり自己破産など解決するための選択肢が限られてしまいます。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

債務整理を途中でやめてはいけない理由

状況がさらに悪化する可能性がある

そもそもバックレないためには?

最初の方針選択は慎重に行う

債務整理をバックレる理由は、「返済ができないから」という理由が大半を占めています。

これを回避するためには、最初に選択する手続きが重要です。

債務整理は任意整理が最も選択されています。任意整理をすることで、利息を免除してもらいながら、分割返済を進めるケースが多いですが、すべてのケースでこれが最適な選択とは限りません。

場合によっては、自己破産や個人再生といった他の手続きを選択することで、「返済ができない」という事態を避けられる可能性があります。

債務整理の選択を安易に決めるのではなく、以下の点も考慮し慎重に検討すべきです。

- 自己破産:借金の全額免除が可能な手続き。ただし、一定(時価20万円以上)の財産を失う。

- 個人再生:借金の大幅減額(目安は5分の1)が期待でき、財産の処分は伴わない。

これらの手続きを含め、状況に応じた選択肢を検討することで、無理な返済を避け、バックレることなく借金問題を解決できる可能性があります。

まとめ

債務整理を途中でやめることは、多くのリスクを伴い、状況をさらに悪化させる可能性があります。

一度目の手続きが最も有利な条件で進められるため、債務整理は途中で諦めず、最後までしっかりと取り組むことが重要です。

そのためには依頼した専門家と相談を取り合い十分な話し合いを通じて解決方法を検討することが重要です。

当事務所は、業界トップクラスの低料金で債務整理が可能です。相談は無料なので、まずはお気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

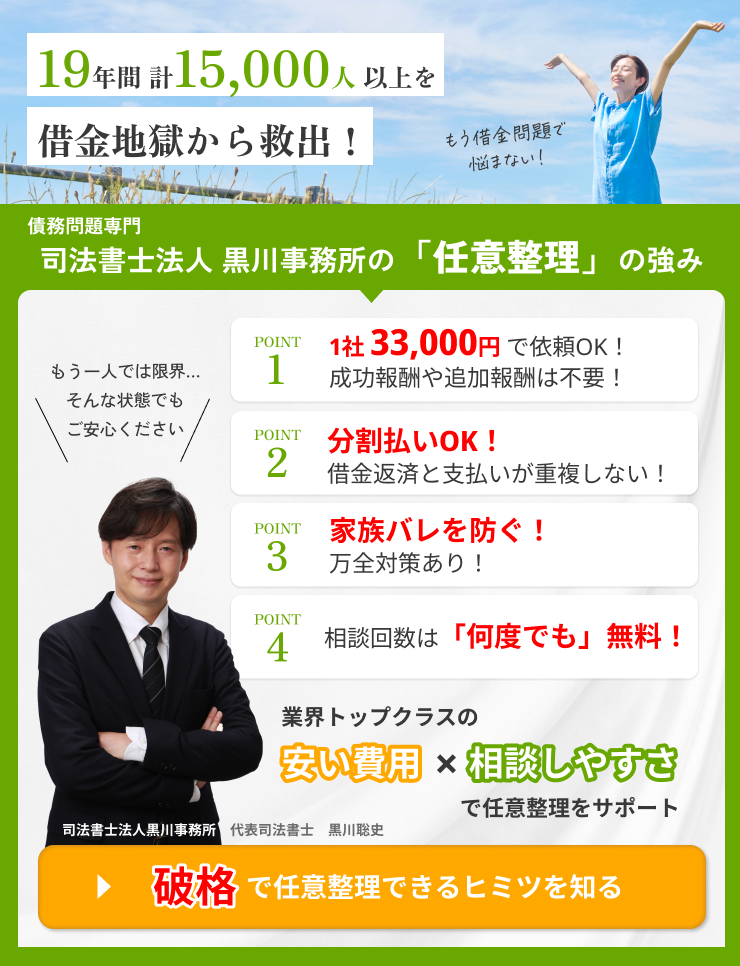

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階