平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理はクズでも逃げでもない!その理由と誤解の原因を解説

「債務整理をする人はクズだ!」

借金の返済に苦しんでいる方の中にも、このように考えて債務整理をすることに抵抗を感じ、一人で悩んでいる方が少なくありません。

しかし、債務整理は法律で認められた正当な手続きなのですから、債務整理をしてもクズではありません。

誰でも失敗することはあります。経済面で失敗したときは、債務整理によって正当に借金を処理し、再スタートを図ることも決して悪いことではないのです。

この記事では、債務整理をしてもクズではない理由や、「クズだ!」と誤解される原因について詳しく解説します。

この記事を読んでわかること

-

債務整理をする人はクズではなく、借金解決に向き合う真面目な人が多い。

-

借金から逃げる「踏み倒し」とは違い、デメリットも受け入れる責任ある行動。

-

貸倒れを放置するより、債権者側にも解決できるメリットがある。

目 次(更新:2024年11月17日)

2.1. 法律で認められた正当な手続きだから

2.2. 借金から逃げずに向き合うことだから

2.3. 債権者にもメリットがあるから

3.1. 借りたものを約束どおりに返さないから

3.2. 周囲の目が気になるから

3.3. 家族に対する罪悪感があるから

3.4. 普通の生活を送れなくなると考えているから

4.1. 借金問題から解放される

4.2. 精神的ストレスが軽減される

4.3. 差押えを回避できる

5.1. ブラックリストに登録される

5.2. 財産を失うこともある

5.3. 保証人に迷惑がかかることがある

5.4. 一部の資格や職業に制限がかかることがある

5.5. 引っ越しや旅行が制限されることがある

5.6. 官報で氏名・住所が公表されることがある

6.1. 債務整理=クズではないことが分かる

6.2. 自分にとって最適な手続きが分かる

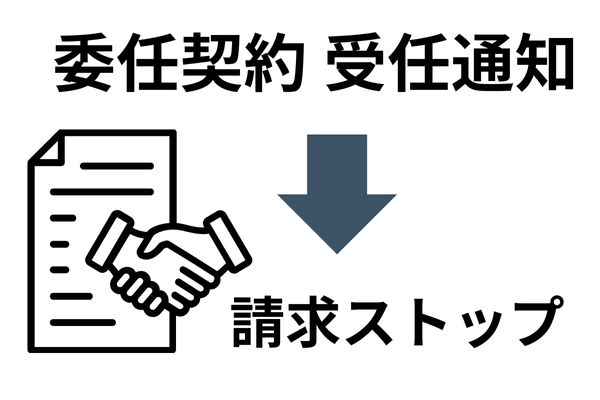

6.3. 債権者からの督促が止まる

6.4. 複雑な手続きをサポートしてもらえる

6.5. 家族や周囲の人に内緒で手続きしやすくなる

7.まとめ

そもそも債務整理って?

債務整理は、債権者との交渉や裁判所の手続きを利用することにより、借金を減免して再スタートを図るための制度です。

具体的な手続きとしては、主に次の3種類があります。

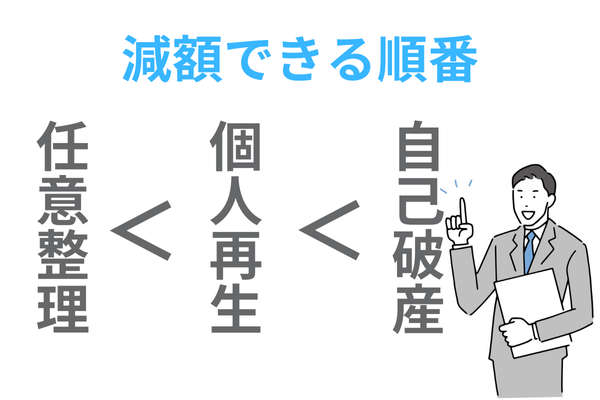

- 任意整理:債権者との直接交渉により、今後の返済額や返済方法を決め直す手続き

- 個人再生:裁判所に申し立てをして、一定の条件の下に借金が大幅に減額される手続き

- 自己破産:裁判所に申し立てをして、一定の条件の下に借金が全額免除される手続き

借金減額できる幅は、「任意整理<個人再生<自己破産(全額免除)」の順に大きくなります。

どの手続きが適しているかは、借金額や収入、財産の状況、職業、家族構成、今後の生活設計など諸般の事情によって異なります。

しかし、状況に合った手続きを選択して行うことで、借金を踏み倒すのではなく正当に処理して再スタートを図ることが可能です。

債務整理をしてもクズではない理由

法律で認められた正当な手続きだから

債務整理のうち、個人再生と自己破産の手続きは、それぞれ民事再生法、破産法という法律で細かく定められています。

どちらの法律にも、第1条に、債務者の経済生活の再生を図ることを目的とする法律であることが明記されています。

つまり、借金地獄に陥った個人を救うために、国が定めた正当な救済制度として、個人再生・自己破産という手続きが用意されているのです。

任意整理の手続きは法律で定められているわけではありませんが、利息制限法を適用することで、借金を正当な金額にまで減額できることもあります。

また、任意整理は債権者との合意によって成立する手続なので、「契約自由の原則」に則った手続きといえます。

一部では、「国が認めた借金救済制度」と安易に借金が減額や免除できると煽る広告もあり表現が問題視されていますが、上記のように、債務整理は借金で困っている方を助ける正当な手続きといえます。

借金から逃げずに向き合うことだから

お金を借りたにもかかわらず、開き直ったり、嘘をついたり、連絡を絶ったりして返さない「踏み倒し」を行うことは、たしかにクズだといえるかもしれません。

しかし、債務整理と踏み倒しはまったく異なるものです。

債務整理は、一定の条件の下に借金を減額してもらって一部を返済したり、あるいは、一定の財産を処分することと引き換えに借金を免除してもらうものです。

その手続きの過程においては、債権者から逃げずに交渉したり、裁判所の手続きに債権者にも参加してもらったりしなければなりません。

このように手間をかけて借金を処理することは、借金問題と真正面から向き合うことでもあります。情けないこともあるでしょうし、ときには債権者から非難されることもあるかもしれません。

それでも逃げずに借金問題を適正に解決し、再スタートを切ろうとする人はクズではありません。

債権者にもメリットがあるから

債務整理をすることは、貸金業者などの債権者にも一定のメリットがあります。

借金を滞納したまま放置すると、債権者は督促などの債権回収手続きをいつまでも続けなければなりません。そのためには手間もコストも要します。それよりは、法律に従って借金を処理した方が、債権者にとっても助かるのです。

たしかに、借金を減免することで債権者には一定の金銭的損失が生じます。しかし、債務整理によって回収できなかった債権は貸倒損失として処理できるため、税務上のメリットが得られます。

そもそも貸金業者は、ある程度の貸し倒れを見込んで経営しているのですから、債務整理をしたからといって債権者から感情的に恨まれることはありません。

債務整理するとクズだと誤解される原因

借りたものを約束どおりに返さないから

周囲の目が気になるから

債務整理をすると、周囲の目が気になる方は多いことでしょう。たとえ周囲の人たちにバレていなくても、後ろめたい感情を抱くこともあると思います。

「みんなは自分の収入だけできちんと生活しているのに、私だけが借金を課せずに落ちぶれてしまった」と考えてしまう気持ちは分かります。

しかし、債務整理をする人は決して少なくありません。

裁判所が公表した司法統計によると、令和5年に自己破産をした個人は6万8,106人、個人再生をした人は9,271人、合計で7万7,377人でした(令和5年中に手続きが終了した人の数です。)。

任意整理をした人の数に関する公的なデータはありません。

しかし、債務整理の中では任意整理をする人が圧倒的に多いため、毎年数十万人はいると推測されます。そうすると、過去10年間に債務整理をした人は、数百万人はいるはずです。

それでも少数派ではありますが、債務整理をした人は意外と身近にいることがお分かりになるでしょう。

そんな人の多くは、正当な方法で借金を処理した上で、新たな人生を真摯な姿勢で築いているのです。

家族に対する罪悪感があるから

普通の生活を送れなくなると考えているから

債務整理をすると次のような悪影響が生じ、普通の生活を送れなくなると考えている方が少なくありませんが、誤解です。

- すべての財産を失ってしまう

- 家族の財産も没収される

- クレジットカードを一生使えなくなる

- 会社をクビになり、普通の仕事には就けなくなる

- 債務整理をしたことが戸籍に記載され、結婚できなくなる

- 選挙権がなくなる

このうち、「クレジットカードを使えなくなる」という点については、たしかに債務整理後の一定期間だけ当てはまります。

しかし、一定期間の経過後には普通にクレジットカードも使えるようになります。

債務整理のデメリットは後ほど詳述しますが、すべて一時的なものであり、借金問題を解決すれば普通の生活を送ることが可能です。

実際には、債務整理をしてもほとんどデメリットを受けない人も多々います。

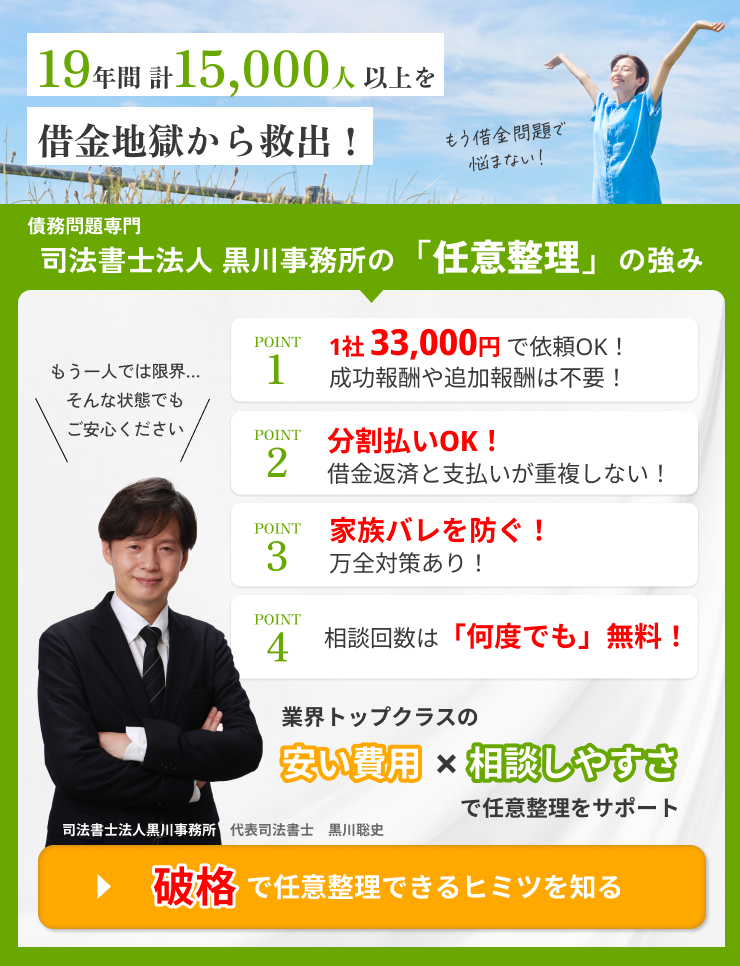

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

債務整理のメリット

借金問題から解放される

精神的ストレスが軽減される

ブラックリストに登録される

どの手続きを行った場合でも、ブラックリストに登録されることは避けられません。

「ブラックリストに登録される」とは、金融事故を起こした事実が信用情報機関のデータベースに事故情報として登録され、その影響で信用取引ができなくなる状態のことをいいます。

例えば、クレジットカードを使えなくなったり、ローンを組めなくなったり、携帯電話やスマホの端末を分割払いでは購入できなくなったりします。

しかし、任意整理であれば完済後5年が経過すると事故情報は削除されますので、ブラックリストから解放されます。

なお、債務整理をしなくても借金の滞納を2~3ヶ月続けるとブラックリストに登録されてしまいます。債務整理をしなければ滞納を解消してから5年が経過するまで事故情報が残りますので、放置していればいつまでもブラック状態が続くことにもなりかねません。

それよりは、債務整理をした方が早くブラックリストから解放されるといえます。

財産を失うこともある

一部の資格や職業に制限がかかることがある

引っ越しや旅行が制限されることがある

債務整理=クズではないことが分かる

自分にとって最適な手続きが分かる

複雑な手続きをサポートしてもらえる

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階