平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理しても苦しい…「詰んだ」と感じる前に知っておくべき3つの対処法

「借金を減らすために任意整理をしたはずなのに、毎月の支払いが苦しい…」「生活費が足りなくて、結局また借金をしてしまいそうだ」

せっかく決心して手続きをしたのに、生活が楽にならないと「もうダメだ(詰んだ)」と絶望的な気持ちになってしまうかもしれません。

しかし、諦めるのはまだ早いです。任意整理で解決できない場合でも、「個人再生」や「自己破産」といった、より強力な手段で生活を再建できる可能性が残されています。

この記事では、任意整理中の返済が苦しい原因を分析し、現状を打破するための具体的な対処法と、手続き変更の判断基準を解説します。

この記事を読んでわかること

- 任意整理後の返済額を試算してもらい、返済可能か検討する

- 任意整理しても苦しい場合は、個人再生や自己破産も検討する

- 任意整理だけでなく「複数の解決策」を提案できる事務所に相談する

目 次(更新:2026年1月31日)

対処法を考える前に、なぜ現状が苦しいのか、その原因を数字で確認しましょう。

感情的に「苦しい」と思うだけでなく、数字で「なぜ無理なのか」と判断できれば、次の対処法を考えることができます。

まず、ご自身の「返済可能額」を再計算してください。

【返済可能額の計算式】

手取り月収 -(家賃 + 光熱費 + 食費 + 通信費 + その他必須の生活費)= 【返済に回せるお金】

この【返済に回せるお金】が、現在の「毎月の返済額」を下回っている場合、あるいはギリギリで貯金もできない場合は、任意整理での解決は失敗(または限界)と言わざるを得ません。

意外と多いのが、依頼した事務所の費用の設定によって苦しくなっているケースです。

【費用が高すぎる問題】

- 専門家への報酬が高額で、その積立が家計を圧迫している。

- 返済代行手数料が負担になっている。

もし、上記のような理由であれば、「依頼直後であれば費用の安い事務所に相談し直す」「和解後であれば自分で返済に切り替える」ことで、月々の負担を減らせる可能性があります。

「今の条件では払えないが、個人再生や自己破産は避けたい」という場合、もう一度任意整理をやり直す「再和解」という方法があります。

ただし、再和解で月々の支払いは「ケースによっては減らせるが、条件は厳しくなることが多い」です。

-

返済額を減らせる可能性があるケース

前回の和解後に返済を2年~3年程度は継続し、ある程度債務が減っている場合は再和解でも毎月の返済額を下げることができます。

-

返済額が減らないケース

前回の和解後にほとんど返済をしていない場合は、毎月の返済額は上がります。

再和解は、債権者も方針による点も多く、必ず返済額を下げられるものではありません。それでも払えない場合は次の「個人再生」や「自己破産」を検討する必要があります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

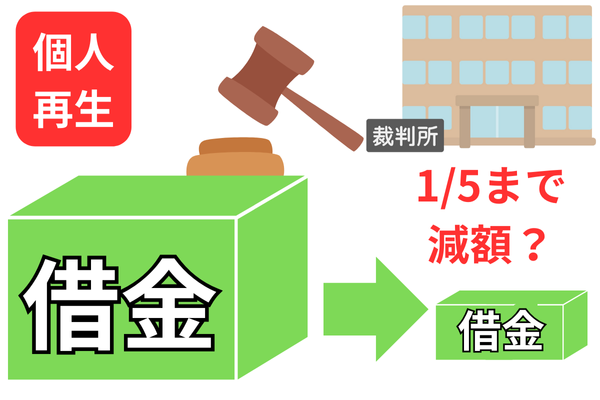

計算した結果、「どう頑張っても任意整理の返済額は払えない」という場合、次に検討すべきは「個人再生」です。

個人再生は、裁判所に申し立てて借金を最大5分の1(または100万円)まで大幅に減額し、それを原則3年で返済する手続きです。

個人再生が向いている人(判断基準)

任意整理から個人再生へ切り替えるべきなのは、以下のような方です。

- 借金総額が大きい(300万円以上)

(例)400万円の借金の場合

任意整理:月々約6.7万円(60回払い)→ 苦しい

個人再生:月々約2.8万円(100万円を36回払い)→ 払える!

- 持ち家(住宅ローン)を守りたい

「住宅ローン特則」を使えば、家を手放さずにその他の借金だけを減額できます。

- ギャンブルや浪費が借金の原因

自己破産では免責されない可能性がありますが、個人再生なら理由は問われません。

個人再生の注意点(デメリット)

- すべての借金が対象になる

車のローンや奨学金だけを除外することはできません(保証人に迷惑がかかります)。

- 手続きが複雑で費用がかかる

裁判所を利用した手続きのため、必要な書類が多く、手続きが複雑で時間がかかることが特徴です。

費用に関しても、裁判所費用や専門家費用を含め、50万円〜70万円程度が相場です。

ただし、借金の減額幅が大きいため、トータルでは得をするケースが大半です。

「個人再生でも払えそうにない」「収入が不安定だ」という場合、最終手段として「自己破産」を検討します。

自己破産は、裁判所に認められれば、借金の支払い義務がすべて免除(ゼロに)される手続きです。

自己破産が向いている人(判断基準)

以下のような状況であれば、無理に返済を続けようとせず、自己破産で生活を立て直すべきです。

- 失業中や病気で、安定した収入がない

返済の原資がない以上、他の手続きは不可能です。

- 生活保護を受給している(または検討している)

原則として、生活保護費から借金の返済はできません。

- 守るべき高価な財産がない

持ち家や高価な車などがなければ、失うものはほとんどありません。

自己破産の注意点(デメリット)

- 財産の処分

一定額(20万円以上など)を超える財産は換金され、債権者に配当されます。

- 職業制限

手続き期間中(数ヶ月〜半年程度)、警備員や保険募集人など一部の職業に就けなくなります(手続き終了後は復帰可能です)。

- 保証人への影響

保証人がいる借金がある場合、保証人に一括請求がいきます。

「任意整理を勧められたから、これしかないと思っていた」「自己破産は怖いから、無理してでも任意整理を選んだ」

その結果、生活が苦しくなり、破綻してしまっては本末転倒です。

残念ながら、一部の事務所は「手続きが楽だから」「報酬効率が良いから」という理由だけで、無理な任意整理を勧めることがあります。

自己破産や個人再生は、裁判所を通すため手続きが非常に煩雑で、手間がかかるからです。

しかし、真に依頼者の生活再建を考えるなら、「任意整理では生活が成り立たない」と判断した時点で、個人再生や自己破産を提案すべきです。

関連記事の紹介

任意整理を依頼する場合の司法書士と弁護士の違いは140万円の壁

任意整理と自己破産の違いと選び方のポイントを解説

任意整理と個人再生の違い手続き選択の基準を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階