平日10時~19時30分

土日10時~17時00分

(祝日休み)

クレジットカード現金化の仕組みとリスク及び債務整理への影響も解説

インターネット広告や街頭の看板で目にする「クレジットカードのショッピング枠現金化」。

一見すると、急場をしのぐ便利な資金調達手段に見えるかもしれません。

しかし、この行為はカード会社の規約違反であるだけでなく、「実質的な金利が法定上限を遥かに超える高コストな取引」であり、経済的な破綻を加速させる要因となります。

この記事では、15,000件以上の借金問題解決実績を持つ司法書士の視点から、現金化の仕組みとリスク、そして「債務整理への具体的な悪影響」について解説します。

この記事を読んでわかること

- ショッピング枠の現金化は、借金解決にはならないだけでなく状況を悪化させる。

- 任意整理では現金化が発覚すると、交渉が難航するリスクがある。

- 自己破産では免責不許可事由に該当し、管財事件になる可能性が高まる。

クレジットカードには「商品購入のためのショッピング枠」と「現金を借りるキャッシング枠」がありますが、現金化とは「ショッピング枠を換金目的で利用し、現金を得る行為」を指します。

大きく分けて以下の2つの手法が存在します。

利用者が自身で換金率の高い商品を購入し、それを買取業者に売却して現金を得る方法です。

クレジットカードで新幹線の回数券、ブランドバッグ、高級腕時計、最新のスマートフォン(iPhone等)、Amazonギフト券などのデジタルコードを購入して、自ら買取店で売却します。

「すぐに現金が手に入るなら、多少の手数料は仕方ない」と考えるのは危険です。

ここで、現金化を利用した場合の実質的な負担率をシミュレーションします。

現金化業者の還元率(換金率)は、広告上では「90%以上」と謳われていても、実際の手数料や消費税が引かれ、実質70%〜80%程度になるケースがあります。

そして、さらにリボ払いで返済をすることになります。

| 金額・内容 | 備考 | |

|---|---|---|

| カード決済額(借金) | 100,000円 | 後日、カード会社へ返済が必要 |

| 手元に残る現金 | 80,000円 | 一時的な資金 |

| 損失 | -20,000円 | 取引した瞬間に20%の損失 |

| 返済方法 | リボ払い(年利15%:月5,000円返済) | 利息で約16,000円さらに担が増える |

| 結果 | 80,000円の現金を作るために116,000円負担した。 | |

結果は、80,000円の現金を作るために116,000円負担したことになります。

また、わずか数日で20%を失うということは、年利に換算すれば数百パーセントに達する計算となり、これは出資法の上限金利(年利20%)を遥かに超える暴利です。

闇金並みの手数料を支払って現金を作っているのと同じであり、利用すればするほど、確実に負債だけが膨らんでいく構造になっています。

「自分のカードをどう使おうと自由ではないか」という主張は、法的・契約的観点からは認められません。

国内のほぼ全てのクレジットカード会社は、会員規約にて「換金目的のショッピング枠利用」を禁止しています。

【発覚時のペナルティ】

-

強制解約:カードの利用が停止され、会員資格を剥奪される可能性があります。

-

一括返済請求:期限の利益(分割払いで支払う権利)を喪失し、残債務の全額一括返済を求められる可能性があります。

-

信用情報への影響:強制解約されたことにより信用情報機関(JICC/CIC)に異動情報等が登録されるリスクがあり、他社カードの審査やローン契約にも影響を及ぼします。

任意整理は、裁判所を通さず、司法書士や弁護士が債権者(カード会社)と直接交渉して、将来利息のカットや分割払いの和解を目指す手続きです。

和解交渉が難航する

近年、カード会社は現金化に対する監視を強化しています。直近での現金化利用(換金性の高い商品の購入履歴など)が発覚した場合、以下の厳しい条件を提示されるケースがあります。

- 将来利息がカットできない

任意整理のメリットである利息の免除がされないケースがあります。

- 早期完済の要求

最長60回払いのところ、36回以内での返済を求められるケースがあります。

- 頭金を要求される

直前の現金化分を頭金として返済するように要求されるケースがあります。

自己破産は、裁判所で借金の支払い義務を免除(免責)してもらう手続きですが、現金化は大きな障害となります。

-

免責不許可事由に該当する

「不当な債務負担行為」として、浪費やギャンブルと同様に、借金が免除されない(免責不許可事由)に該当します。

- 管財事件の可能性

現金化をしていると自己破産の手続きが簡単な手続きである「同時廃止」としては認められず、裁判所が選任した破産管財人が調査を行う「管財事件」になる可能性が高くなります。

管財事件になった場合は、裁判所予納金として20万円~50万円以上が追加で必要になります。

もちろん、現金化をしたからといって破産できないわけではありません。

管財人の調査に協力し、反省文を提出するなどの誠実な対応を行えば、裁判官の裁量(裁量免責)により借金がゼロになるケースも多くあります。

個人再生(借金を概ね5分の1に圧縮し、原則3年で返済する手続き)では、自己破産のような「免責不許可事由」はありません。

しかし、現金化は以下のリスクが存在します。

-

債権者の不同意

「小規模個人再生」を選択する場合、以下のような債権者の同意が必要です。

現金化を行ったカード会社が債権額で過半数の場合に再生手続きに同意を得られなかったら、手続きが認可されないリスクがあります(給与所得者等再生を選択することで回避は可能です)。

(小規模個人再生で認可される条件)

- 反対する債権者の数が、全債権者の半数未満であること

- 反対する債権者の合計債権額が、全体の2分の1以下であること

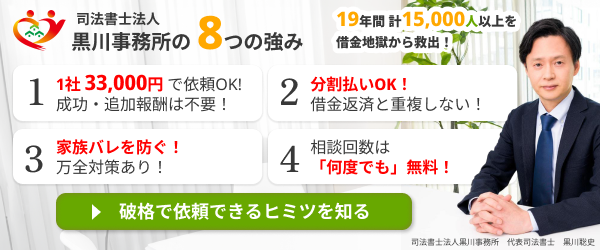

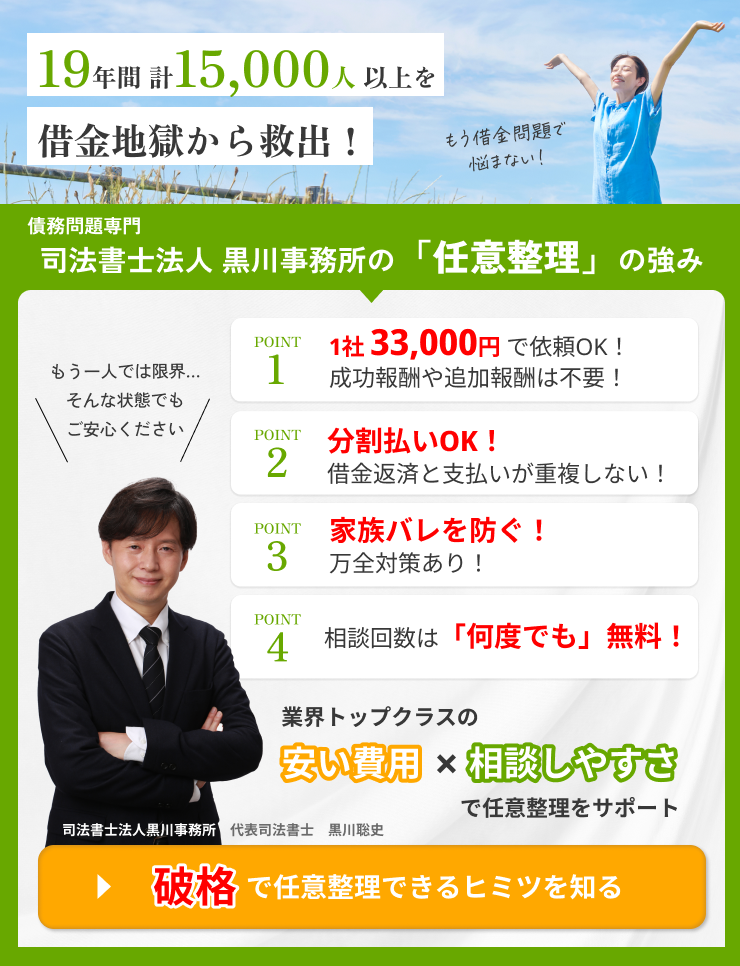

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

現金化を検討している時点で、家計は「赤字」の状態であり、自力での返済は限界と言えます。

この状況でさらに借金を重ねる(=現金化する)ことは、問題を先送りにしているに過ぎません。

代替手段の検討

どうしても生活費の決済が必要な場合は、以下の手段を検討してください。

これらは借金を増やす行為ではありません。

-

家族の援助

現金化しないと生活できない状況であれば、家族に援助を求める。

-

公的支援制度の利用

生活福祉資金貸付制度など、行政のセーフティネットへの相談(お住まいの自治体の社会福祉協議会が窓口です)。

根本的な解決策は「債務整理」

「ブラックリストに載りたくない」という不安から現金化に走る方が多いですが、現金化で破綻して滞納すれば、結果的にブラックリスト(信用情報への事故登録)は避けられません。

傷口を広げる前に、専門家による「債務整理」で借金の元本を減らす、あるいは無くすことが、生活再建への最短ルートです。

まとめ

クレジットカード現金化は、一時的な現金を手にする方法として利用されることがありますが、法的リスクや経済的な負担が大きい行為です。

長期的な視点で考えると、問題を先送りするだけでなく、状況をさらに悪化させる可能性が高いと言えます。

返済が困難な場合には、債務整理を検討して根本的な解決を目指すことが重要です。弁護士・司法書士の助言を得つつ、自分に最適な解決方法を見つけることで、経済的な再生への一歩を踏み出すことができます。

司法書士法人黒川事務所では、相談無料・着手金不要で、あなたの状況に最適な解決方法をご提案します。

19年以上の豊富な実績で、毎月多くの方の借金解決を支援しています。

まずはお気軽にお問い合わせください。

関連記事の紹介

任意整理する直前に借り入れしていい?

債務整理に強い事務所を見分けるポイント

金額別で考える債務整理の方法

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階