平日10時~19時30分

土日10時~17時00分

(祝日休み)

夫婦で債務整理する場合の4つのポイントと注意点を解説

ご夫婦それぞれがカードローンやリボ払いを抱え、世帯全体で返済が苦しくなっている…。

いざ債務整理を考え始めても、「夫婦で一緒に相談した方がいいの?」「片方だけ手続きして、もう片方のカードは残せないだろうか?」「それぞれ事情が違うけど、別々の手続きを選ぶことはできる?」など、夫婦ならではの疑問が次々と浮かんでくるのではないでしょうか。

夫婦での債務整理は、一人で行う場合とは異なる、いくつかの重要なポイントと注意点があります。

この記事では、夫婦で債務整理を成功させるための4つの基本ポイントから、状況に応じた最適な手続きの選び方まで、専門家が分かりやすく解説します。

この記事を読んでわかること

1.夫婦ともに債務があるなら二人とも債務整理をした方がいい

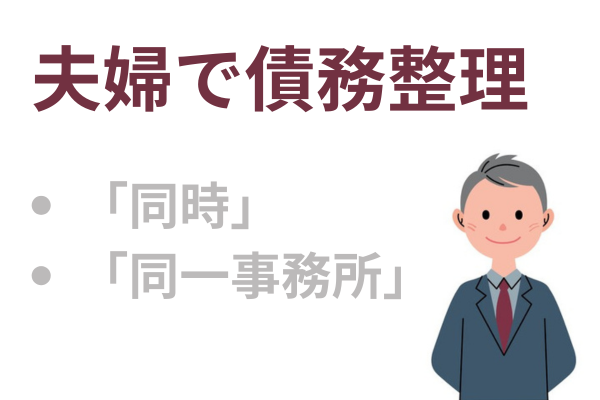

2.夫婦で同じ事務所に依頼した方がいい

3.一方だけ債務整理して、他方がカードを利用すると債務整理が無駄になる

4.夫婦の一方を任意整理して一方を自己破産するという別々の方針も可能

夫婦で借金がある場合の債務整理のポイント

夫婦で債務整理するなら「同時」に「同じ事務所」が原則

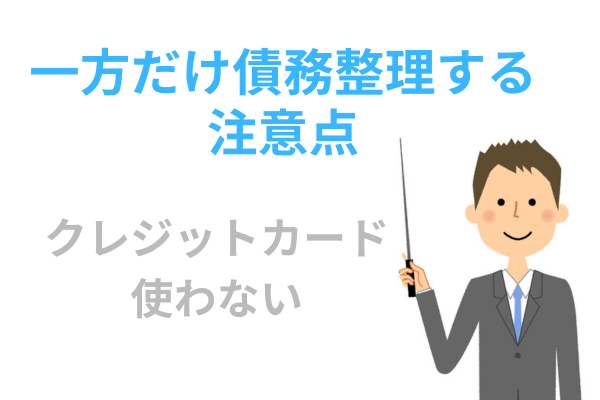

夫婦の一方だけ債務整理して、他方は債務整理しないでカードを残すと失敗する

「夫婦ともにカードが使えなくなると不便だ」ということで、とりあえず一方だけ手続きしたいというご相談もあります。

夫婦ともに多重債務の場合に、一方だけ債務整理をして他方は債務整理しないというのはおすすめできません。

例えば、夫の方だけ債務整理して妻のカードを残した場合

夫が債務整理した後の返済が困難になった場合に、妻の利用できるカードを使って生活してしまします。このような状況は夫の債務を妻の債務に付け替えているだけになりますので債務整理をした意味がなくなります。

(これは利息カットした債務を、利息付きで借り換えていることに等しくなります)

上記のことから、夫婦ともに多重債務の場合は、2人とも債務整理をされることをおすすめします。

夫婦の片方だけが債務があり債務整理する場合の注意点

夫婦のどちらか片方だけ債務がある場合(債務整理をした場合)でも、債務がない方のカードを利用するのは注意が必要です。

例えば、夫に債務があり債務整理する場合で、妻は債務がないけれどクレジットカードは所持しているというケース

夫の債務整理分の返済が厳しくなった場合、妻のカードを利用して生活をすると、家族全体でみると夫の債務(債務整理をして利息が無くなった債務)を妻のカード(利息付)のカードに付け替えることになります。

(これも利息カットした債務を、利息付きで借り換えていることになります)

これを継続すると、最終的には夫の債務整理分が完済する頃には、妻のカードの債務が増えてしまい、その後、妻も債務整理をする必要が出てくるケースがあります。

夫婦で債務整理する場合、別々の解決法を選択することも可能

夫は任意整理をして妻は自己破産するケース

夫は個人再生をして妻は自己破産するケース

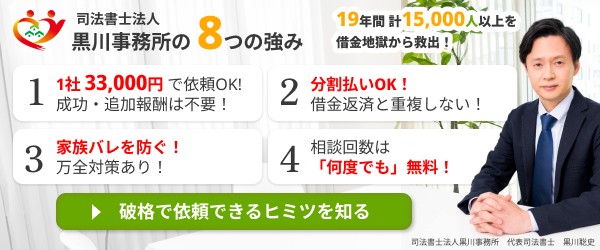

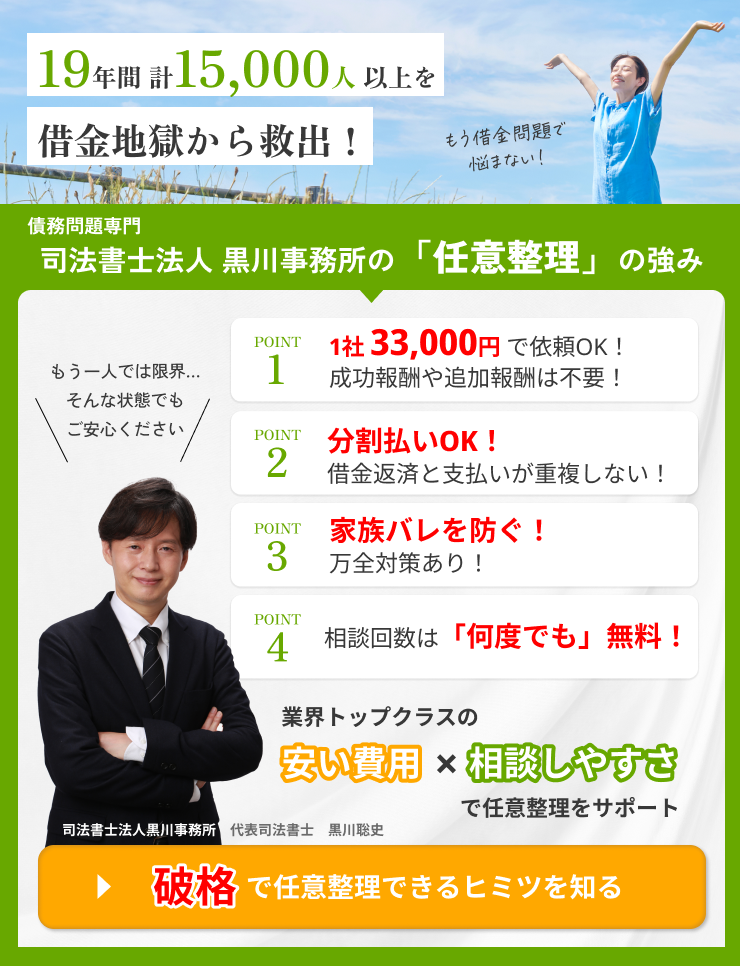

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

夫婦で債務整理を行う際のよくあるご質問

はい、夫婦双方に借金がある場合は、二人とも債務整理をすることをおすすめします。

片方だけが手続きを行うと、もう片方のカードを利用することで、借金が増えてしまう可能性があるため、効果的な解決策とはなりません。

夫婦で債務整理をする場合、同じ事務所に依頼した方がいい?

できれば同じ事務所に同時に依頼する方が良いです。

そうすることで、家計全体の収支を把握しやすくなり、返済計画を立てる際にも有利です。

夫婦の片方だけが債務整理をして、他方はそのままカードを利用することはできますか?

これは避けた方が良いです。

片方が債務整理をしても、他方がカードを利用してしまうと、結局借金を返済しているようで、実質的には借金が移行しているだけです。

最終的に、もう片方も債務整理が必要になる可能性があります。

夫婦で異なる方法で債務整理を行うことはできますか?

はい、夫婦で別々の方法で債務整理を行うことは可能です。

たとえば、夫が任意整理を行い、妻が自己破産を選択するなど、状況に応じて最適な方法を選ぶことができます。

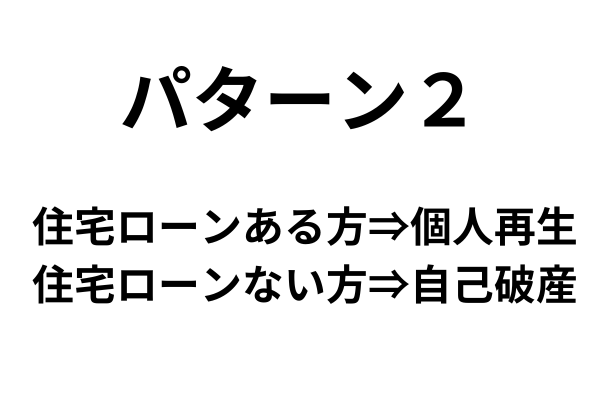

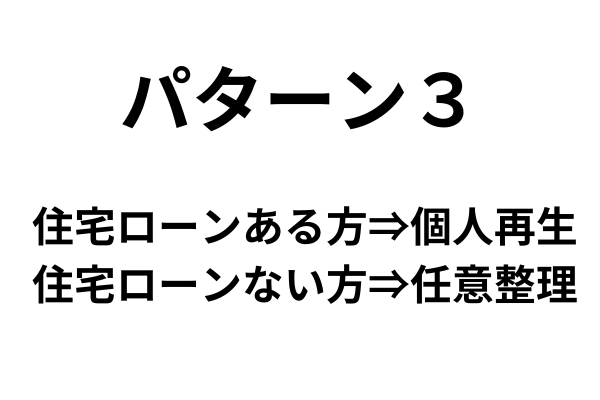

住宅ローンがある場合、夫婦でどのように債務整理を行えばよいですか?

住宅ローンがある場合、ローンを維持しつつ債務を減額できる個人再生を選択することが考えられます。

一方で、ローンがない方が自己破産を選択することで、返済額を減らすことが可能です。

関連記事の紹介

金額別に考える債務整理の方法

借金の金額別におすすめな債務整理の方法を紹介しています。

200万円までは任意整理がおすすめで個人再生はメリットがない、400万円前後なら個人再生のメリットありなど。

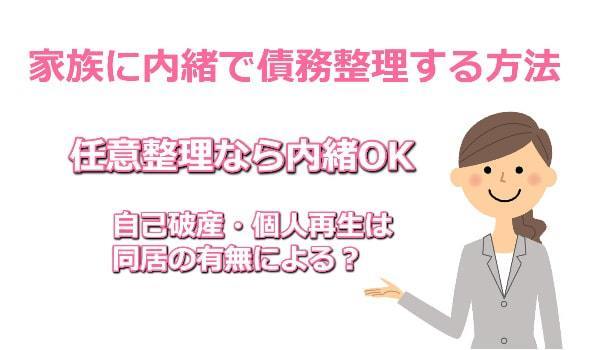

債務整理を家族に内緒でする方法

債務整理のうち任意整理であれば家族に内緒で手続きすることは可能です。

自己破産や個人再生は同居家族に内緒ですることは難しい(ただし、別居家族には内緒でできるケースが多い)。

専業主婦の方の債務整理のポイント

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階