平日10時~19時30分

土日10時~17時00分

(祝日休み)

主婦の借金を債務整理で解決する方法。収入がなくても任意整理できる条件を解説

「専業主婦ですが結婚前に作ったクレジットカードの支払いで困っている」

「夫に内緒でクレジットカードを使いすぎて毎月の支払いで生活が圧迫されるようになりました」

このような悩みを抱える主婦の方から「どうすればいいでしょうか?」というご相談を多くいただきます。

主婦の借金を解決する方法としては、債務整理の種類の中でも任意整理か自己破産が挙げられます。

この記事では、主婦の借金を解決するベストな債務整理の方法と債務整理しない場合の解決方法をご紹介します。

この記事を読んでわかること

- 専業主婦でも任意整理・自己破産どちらかを選べる(個人再生は対象外)

- 収入ゼロでも「生活費のやりくり」「家族の援助」「パート収入」で任意整理できる

- 任意整理なら夫に内緒で手続きできる可能性が高い

- 自己破産は夫の書類提出が必要で、内緒での手続きは困難

- 妻が債務整理しても夫の信用情報には影響しない

目次(更新:2026年3月9日)

6. まとめ

「自分には収入がないから、債務整理はできない」と思い込んでいる方は少なくありません。

しかし、借金を整理できるかどうかは「本人に収入があるか」だけでなく、「家計全体で返済が可能か」という点も重視されます。

多くの方が最も心配されるのは「夫に内緒で解決できるか」という点です。

任意整理という方法を選べば、家族に知られるリスクを抑えて解決できる可能性が高くなります。

-

事務所が全ての窓口になる

司法書士が「受任通知」を送ると、カード会社からの督促状や電話連絡は一切止まります。全てのやり取りは事務所が行うため、自宅に郵便物が届くのを防げます。

-

夫の書類が必要ない

裁判所を通さない手続きのため、夫の給与明細を裁判所に提出する必要はありません。

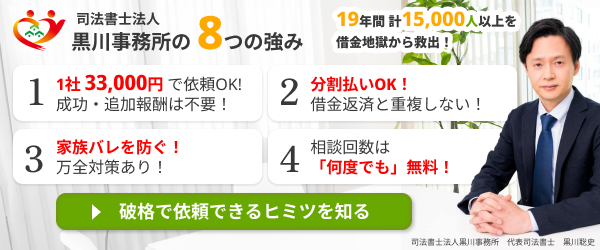

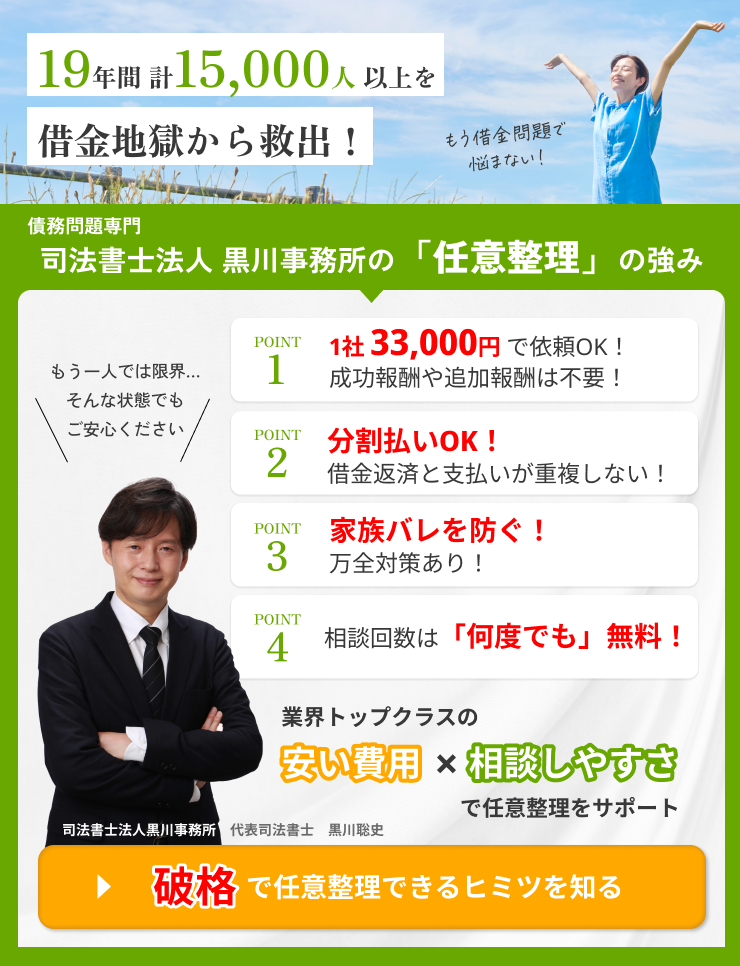

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

主婦の方ができる債務整理外の借金問題を解決するための具体的な方法を、3つご紹介します。

- パートで働くことを検討する

新たな収入源を見つけることで、借金の返済に向けた一歩を踏み出すことができる

- 毎月の家計を改善する

支出を見直し、無駄を省くことで、借金返済のための余裕を生み出すことが可能です。

- 夫に相談する

家族の協力と理解を得ることで、精神的な負担を軽減し、一緒に借金問題解決に取り組むことができる。

1. パートで働くことを検討する

借金問題に直面している主婦の方々にとって、パートタイムの仕事は貴重な解決策の一つです。

パートで働くことにより、家計に追加の収入をもたらし、借金返済のための資金を確保することが可能になります。

パートに出る際の注意点

- 家庭との調整

家庭の日常生活に影響を与えないよう、働く時間・場所などを慎重に選ぶ必要があります。特に借金の存在が配偶者に内緒の場合は、パートに出る理由や収入の利用方法など聞かれる可能性もあるので事前に考えておきましょう。

- 夫の税金や社会保険の影響

パートでの収入が、いわゆる年収の壁を超えると、夫の税金や社会保険料に変動が生じることもありますので、その点も考慮して労働時間を調整する必要があります。

パートの収入によって金銭的な余裕ができると、借金完済に近づくだけでなく、教育費や老後資金など今後の家庭のライフイベントなどにも備えることができます。

2. 毎月の家計を改善する

パートで働くことができない場合や、パートで働いても収入が十分に増やせない場合だけでなく、パートでの収入増と並行して毎月の家計を改善することは借金の解決に大幅に近づきます。

家計を改善するには、以下の点に取り組みましょう。

- 収入と支出を把握する

- 無駄な支出を減らす

- 節約できる方法を探す

収入と支出を把握することで、家計の現状を把握し、無駄な支出を減らすことで、毎月の家計の負担を減らすことができます。

そして、節約できる方法を探すことで、より効率的に家計を改善することができます。

家計を改善するためには、以下のような具体的な方法があります。

- 食費を節約する

- 光熱費を節約する

- 通信費を節約する

- 交際費を節約する

- 趣味費を節約する

- 保険料を節約する

節約を検討する順番は、固定費(通信料や保険料)から検討することはおすすめです。食費や光熱費は毎月意識しないと節約できませんが、固定費は一度節約に成功すれば、その後は自動的に節約することが可能です。

また、家計簿をつけ交際費や趣味等に削減できる支出が無いか確認しましょう。

毎月、家計簿をつけることで、無駄な支出に気づきやすくなり、節約のヒントが見つかるかもしれません。

毎月の家計を改善することで、借金の返済に充てることができる余裕が生まれます。

3. 夫に相談する(できるなら)

夫に借金のことが内緒の場合、打ち明けて相談することで、借金問題が解決に向かうケースも少なくありません。

夫に借金のことを相談することで、毎月の家計収支の改善や節約に協力してもらえたり、借金の返済をより効率的に行うことができるようになることが考えられます。

また、経済的な協力以外にも精神的な支えになれば負担軽減にもつながります。

ただし、中には借金の原因などで夫婦問題も発展するケースもあります。その点は十分注意して打ち明けるかどうか判断する必要があります。

「結婚して名字が変わったが、カードは旧姓のまま使い続けていた」というケースでも債務整理は可能です。

- 司法書士が業者に送る受任通知に、現在の名字と旧姓を併記します。

- 手続き前に氏名の変更を「してもしなくても」どちらでも大丈夫です。

- 氏名の変更をしていないことを理由に手続きを断られることはありませんが、手続きの中で業者の登録データは現在の氏名に更新されることになります。

- 和解後の返済は、新氏名に変更されているので新氏名で振り込みをします

ご主人が契約者(本会員)で、その家族カードを使っている場合、奥様の一存でそのカードを債務整理することはできません。

債務整理は「契約した本人(夫)」が行う必要があります。

家族に内緒で240万円の借金を解決した30代主婦のケース

当事務所に相談に来られた30代の専業主婦、Hさんの事例を紹介します。

1. 相談時の状況

Hさんは、お子様の小学校入学を機に始まった「ママ友」との付き合いや、勧められた習い事の費用を全てクレジットカードのリボ払いで補っていました。

複数のカードを併用して返済を続けていましたが、1枚のカードが利用停止になったことで自力での解決が困難となり、相談に来られました。

負債総額:3社合計 240万円

主な原因:交際費や教育費のリボ払いによる手数料負担

2. 解決策の検討

Hさんの強い希望は「配偶者に内緒で解決したい」という点でした。収入のない専業主婦の方が借金をゼロにする「自己破産」を選ぶ場合、同居する配偶者の収入証明などが必要となり、内緒で進めることは非常に困難です。

そこで、将来の利息を免除し、元金を分割で返済する「任意整理」を検討しました。

3. 任意整理による解決

交渉の結果、将来の利息を全てカットし、60回の長期分割で返済する内容で和解が成立しました。

毎月の返済額:約40,000円

手続き中に返済がストップする期間を利用し、通信費や生活費などの固定費を見直して、家計のやりくりだけで毎月の返済額を捻出できる目処を立てました。

4. 専門家からのアドバイス

今回のケースでは、カードが停止した段階ですぐに相談されたため、任意整理による「内緒の解決」が間に合いました。借金額が大きくなりすぎると、毎月の返済額が家計の許容範囲を超えてしまい、配偶者に打ち明けて協力を仰がざるを得なくなります。

「家族に知られたくない」という希望がある場合こそ、早めの手続きは重要になります。

まとめ

主婦の方が抱える借金問題は、家族への影響や「内緒にしたい」という思いから、一人で抱え込みがちです。しかし、適切な方法を選べば、今の生活を守りながら解決することができます。

本記事のポイント

- 「任意整理」なら夫に内緒で手続きできる可能性が高い

- 専業主婦でも「家計のやりくり」で返済できれば任意整理は可能

- 「自己破産」には同居家族の協力が不可欠

借金が膨らみすぎて毎月の返済額が家計の限界を超えてしまうと、「内緒で解決」すること自体が難しくなってしまいます。

「支払いが苦しい」と感じた今のタイミングこそ、もっとも選択肢が多い時期です。

司法書士法人黒川事務所では、主婦の方からのご相談を多くいただいております。相談無料・着手金不要です。まずはお気軽にお問い合わせください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階