平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金返済(生活)しながら貯金する方法を解説

借金返済をしないといけないことはわかっているけれど、何かあった時のために貯金も作っておきたい。この気持ちはよくわかります。

借金返済の生活を続けながら貯金はできるのでしょうか?

この記事では、借金の問題を抱えた方(年間1000人以上)から債務整理の相談を受ける「司法書士」が、お金の専門家「ファイナンシャルプランナー(CFP®:1級FP技能士)」としての視点から「借金返済と貯金」について解説します。

この記事を読んでわかること

- 貯金と借金返済は、同時並行より借金返済を優先する

- 先に借金を完済すれば支払う利息が減り、結果的に貯金が多くできる

- 借金返済しながら貯金をするには「繰上返済」「低金利に借換」「任意整理」を検討する

目 次(更新:2025年3月16日)

1.1 借金返済を先にした方がいい理由

1.2 少しでも借金返済を優先して余分な利息の支払いを減らす

2.1 利息が低いローンに借り換える

2.2 借り増ししないようにカードローンをフリーローンに借り換える

2.3 任意整理をする

3.2 強制的に貯金できる仕組みを作る

3.3 銀行の口座を目的別に分ける

4.まとめ

借金返済が先か貯金が先か?

借金返済を先にした方がいい理由

カードローンは18%・クレジットカードのリボ払いは14.6%などの利息がかかります。

たとえば、80万円の借金を毎月2万円で返済しながら、貯金を2万円するケースで計算してみます(毎月4万円を用意する)。

【借金返済2万円と貯金2万円を平行する場合】

80万円(利息18%)の借金を返済するのに、毎月2万円を支払うと62回で完済できます。

支払総額は、約123万円(元金80万円・利息43万円)です。

この約5年後の時点で借金を完済して、124万円の貯金がたまっています。

(借金0円 貯金124万円)

【先に借金返済4万円をして完済後4万円を貯金をする場合】

80万円(利息18%)の借金を返済するのに、毎月4万円を支払うと24回で完済できます。

支払総額は、約96万円(元金80万円・利息16万円)です。

その後4万円を貯金します。

この約5年後の時点で借金を完済して、152万円の貯金がたまっています。

(借金0円 貯金152万円)

借金返済しながら貯金する方法

利息が低いローンに借り換える

借り増ししないようにカードローンをフリーローンに借り換える

任意整理をする

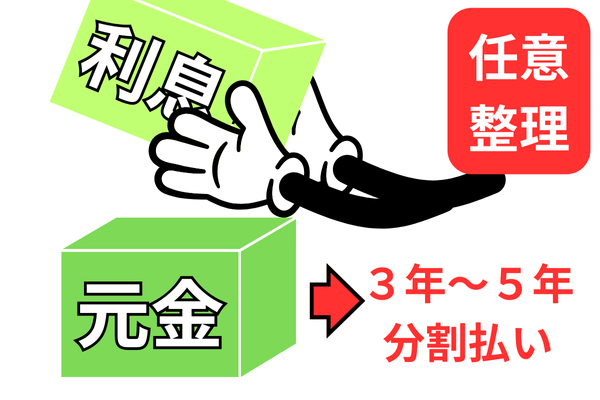

借金返済が生活を圧迫しているのであれば、任意整理をするという方法があります。

任意整理は、今後の利息を免除や減額してもらい、支払っていく手続きです。

たとえば、80万円の借金の利息を免除してもらい2万円返済すると40回で完済できます。

もちろん誰でも任意整理していいわけではありません。

本来は利息も支払わないといけないのですが、返済が困難という状況をローン会社に説明して利息分を免除してもらうことになります。

返済が困難だという状況になければ、任意整理はせずに普通に支払う方法を検討しましょう。

任意整理をするといわゆる「ブラックリスト」状態になるというデメリットがあり、今後一定期間はローン関係の審査が通らなくなります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

一般的な貯金のコツを紹介します

毎月の家計を見直す(主に支出を見直す)

強制的に貯金できる仕組みを作る

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階