平日10時~19時30分

土日10時~17時00分

(祝日休み)

カードローンとフリーローンの違い「フリーローンで借金返済する方法」

年間で1000人以上の依頼を受ける司法書士とファイナンシャルプランナーが解説する「借金がある人に知ってほしいお金の話」。

今回は、カードローンとフリーローンの違いについて詳しく説明し、「カードローンの借金をフリーローンで返済できるか?」についても解説します。

ただし、これらのローンを推奨しているわけではありません。借りる際のリスクや、最適な選択肢を知ることで「借りない選択」を含めた判断をサポートすることを目的としています。

この記事を読んでわかること

- カードローンよりフリーローンの方が返済期間・返済総額が明確で多重債務になりにくい

- フリーローンでカードローン(リボ払い)を借り換えると負担は減る

- ただし、借金して借金返済は多重債務にならないように注意する

カードローンとフリーローンの違い

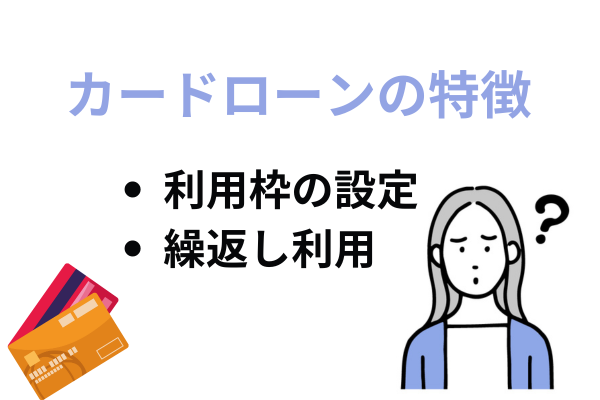

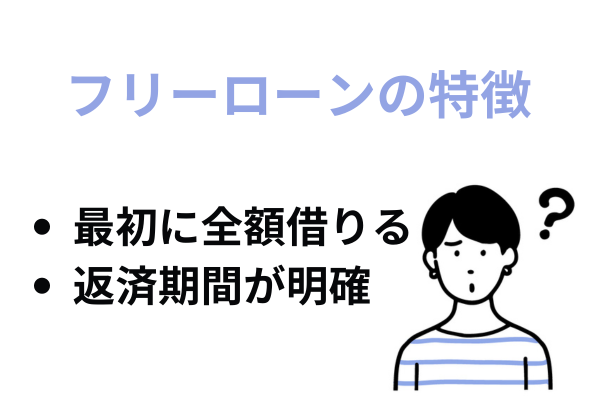

カードローンの特徴

比較表

| カードローン | フリーローン | |

| 利息 | フリーローンより高い | カードローンより低い |

| 借入できる回数 | 限度額内なら何度でも | 1回 |

| 小口向け:大口向け | 小口向け | 大口向け |

| お金の管理のしやすさ | しにくい | しやすい |

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

利用用途に応じた選択

| 用途 | 金利 | |

|---|---|---|

| カードローン | 少額を複数回借りたい | 18%と高め |

| フリーローン | まとまったお金を借りたい | カードローンより低い |

カードローンのCMが多い理由

テレビCMでカードローンを目にすることが多いのに対し、フリーローンのCMはあまり見かけない理由についても考えてみましょう。

これは、どちらの商品がより利益を生むかという点に起因します。

カードローンは利用限度額内で繰り返し利用できるため、利用者が借り続ける限り利息が発生します。完済してもカードを解約しなければ、再度借り入れることができ、利息収入が継続します。

そのため、カードローンは金融機関にとって利益を生む可能性が高く、広告に力を入れる理由がここにあります。

一方、フリーローンは契約時に返済額と利息が確定しており、完済すれば契約が終了します。利益が計画通りに確保できる一方、繰り返しの借り入れがないため、追加の収益は見込めません。このため、広告が少ないのです。

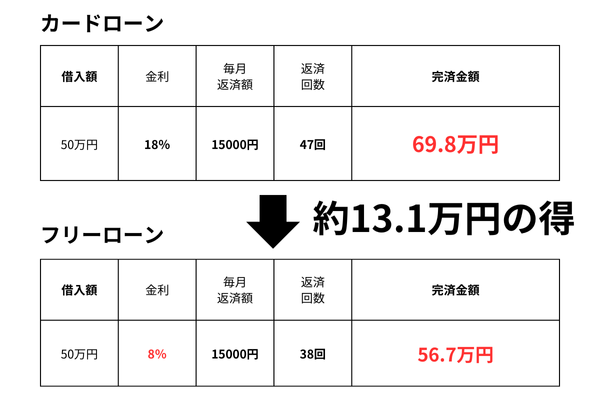

フリーローンで借金を返済する方法

50万円のカードローンをフリーローンで返済

カードローンのリボ払いの危険性

リボ払いのリスクを避けるための方法

債務整理を検討する場合、任意整理によって将来の利息をカットしてもらえる可能性があります。

カードローンやフリーローンのどちらであっても、任意整理には一定のメリットがあります。

ただし、フリーローンの場合、高額の借り入れには保証人が必要なことがあり、保証人に迷惑がかかる可能性があるため、事前に確認が必要です。

また、任意整理は通常、36回から60回払いで行われるため、高額なフリーローンを任意整理すると返済額が増える場合があります(ただし、総支払額は減少することが一般的です)。

カードローンやフリーローンを利用する際は、しっかりと返済計画を立て、無理のない範囲で利用することが大切です。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

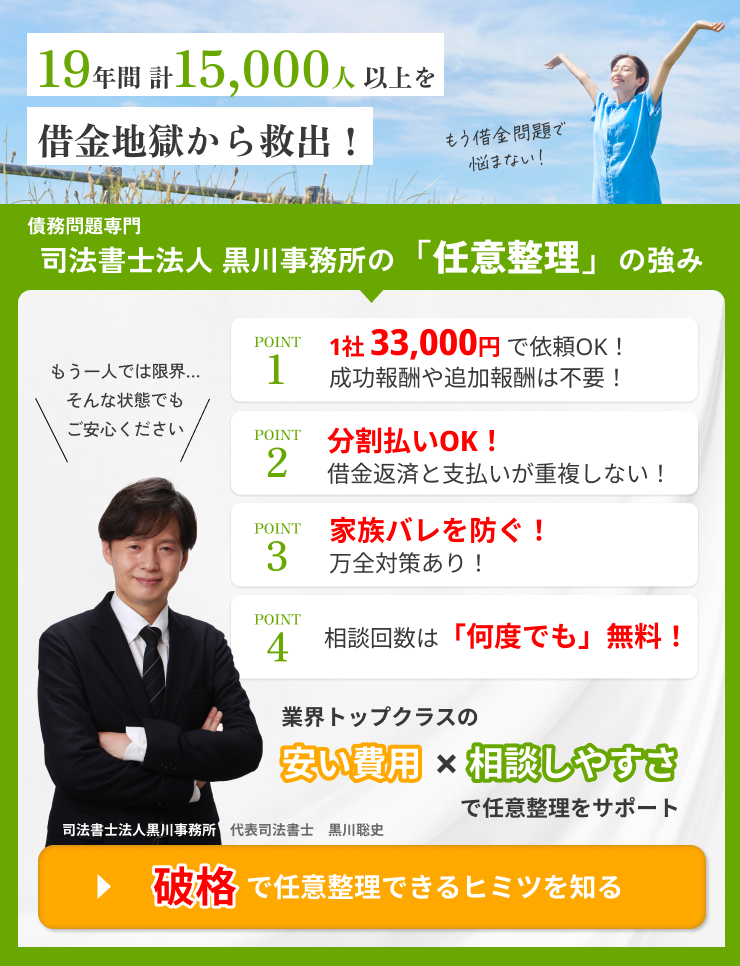

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階