平日10時~19時30分

土日10時~17時00分

(祝日休み)

親や子の借金は肩代わりが必要?原則不要・例外(保証人・相続)と注意点を解説

自分に借金がなくても、親や子どもの借金が発覚するケースがあります。親や子どもの借金が発覚した場合、「自分が肩代わりしなければならないの?」と不安に思いますよね。

結論から言えば、借金の返済義務は原則としてその本人にしかありません。

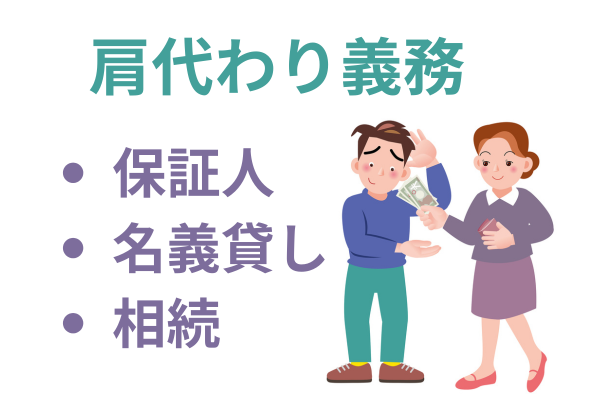

ただし、一定の条件を満たすと、家族が返済を求められることもあるため注意が必要です。

この記事では、親や子どもの借金を肩代わりする必要性の有無をはじめ、肩代わりする前に注意すべきポイントについても解説していきます。

この記事を読んでわかること

- 親や子どもの借金は、肩代わりする必要はない(相続・保証を除く)

- 肩代わりする場合は贈与税に注意する(贈与じゃなく貸付にする)

- 親や子どもの借金が発覚した場合、債務整理も検討する

目 次

7. まとめ

借金を肩代わりする必要はある?

借金の返済義務は本人のみ

肩代わりの義務があるケース

連帯保証人になっている場合

連帯保証人は、本人(債務者)が借金の返済ができなくなった場合に代わりに返済する義務があります。

代表的な例として、奨学金があげられます。

名義貸しの場合

名義貸しとは、ローンを自分で契約できない場合に親や子どもの名義を借りて契約することをいいます。

よくある事例は、「子どもの車を購入する際に、親の名義でローンを組んだ」というものです。ただし、名義貸しは違法になるため注意が必要です。

「自分は名義を貸しただけ」は通用せず、支払い義務があります。

借金を相続した場合

相続が発生した場合、借金も相続の対象となります。

親が亡くなった場合は子どもが相続人に、子どもが亡くなって(孫がいない場合は)親が相続人になります。

ただし、家庭裁判所で相続放棄をすると、借金の返済義務はなくなります。

親の借金を子が肩代わりするケース

借金を残したまま親が亡くなった場合

子が親の借金の保証人になっている場合

親が子の名義で借金をした場合

親が子どもの名義を借りて借金をしている、いわゆる「名義貸し」の場合も子どもに返済義務があります。

事前に名義を使用することを承諾していた場合は、親が返済できないと子どもが返済しなければなりません(厳密には、そもそも子供名義の借金なので子供に返済義務があります)。

状況にもよりますが、そもそも名義を貸すこと自体が違法であるケースが多くあります。様々な問題に発展するため、名義を貸してほしいと言われたら断るようにしましょう。

一方、承諾がなく勝手に子どもの名義を使われていた場合は、子どもに返済義務はありません。

親が勝手に子どもの名義を使って借り入れをする行為は、「私文書偽造罪」「詐欺罪」などにあたります。勝手に名義を使われていたことが発覚したときは、速やかに警察や弁護士に相談するようにしましょう。

子の借金は親が肩代わりするべき?

親が保証人になっている場合

子の借金は肩代わりする必要なし

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金の肩代わりは贈与税の対象

贈与税の対象になるケース

1年間のあいだに110万円を超える借金の肩代わりを受けた場合、贈与税の対象となります。

贈与税は、1年間のあいだに贈与された財産から基礎控除額110万円を差し引いた額に対してかかります。

贈与税を計算する際は、基礎控除額110万円を差し引いた額に贈与税率を乗じ、さらに控除額を差し引いて求めます。

親に200万円の借金を肩代わりしてもらった場合の贈与税はいくらになるのでしょうか。具体的な計算例は以下のとおりです。

(200万円-110万円)×10%=9万円

※特例贈与財産における基礎控除後の課税価格が200万円以下の税率:10%

以上より、親に肩代わりしてもらった借金が200万円の場合の贈与税は9万円となります。肩代わりの額が大きいほど贈与税の額も大きくなるため、注意が必要です。

状況を正しく把握する

家族から借金の存在を打ち明けられたり、肩代わりを求められたとき「債務整理をさせること」を検討してください。

債務整理には、任意整理・個人再生・自己破産の3つの解決法があり、借金の額や収入に応じて、最適な手続きを選びます。

任意整理

任意整理は、裁判所を通さず、司法書士が債権者と交渉して「将来の利息をカット」し、3~5年で分割返済する方法です。

利息カットにより毎月の返済額を下げることができ、収入の範囲内で返済できるようになります。

●任意整理が向いているケース

- 安定した収入があり、ある程度の返済を継続できる人

- 特定の財産(マイホームや車など)を守りたい人

- 保証人に迷惑をかけたくない人

- 家族に絶対に内緒で解決したい人

個人再生

個人再生は、裁判所を通して、借金を5分の1程度に減額する方法です。

住宅ローン特則を利用すれば、持ち家を残したまま借金を減らせます。

●個人再生が向いているケース

- 負債総額が高額な人(目安:300万〜400万円以上)

- 安定した継続的な収入がある人

- 任意整理では返済が厳しい人

- 住宅ローン返済中のマイホームを手放したくない人

- 借金の理由がギャンブルや浪費の人(自己破産を避けたい人)

- 自己破産による職業制限(資格制限)を受けたくない人

自己破産

自己破産は、裁判所に「支払い不能」と認めてもらい、借金をゼロにする方法です。

高額な財産は処分されますが、借金から完全に解放され、生活を再建できます。

自己破産が向いているケース

- 収入がなく、返済能力がない人

- 借金が大きすぎて返済のめどが立たない人

- 高価な財産を持っていない人

- とにかく借金をゼロにして生活をリセットしたい人

関連記事の紹介

リボ払い返済のコツ!仕組みを知って完済

借金苦しい!借金の悩みを解決する4つの方法

借金が苦しい場合に借金苦を解決するためには、自分の状況を正確に把握し、適切な対処法(おまとめ・債務整理・収支の見直し)を検討することが重要です。

旦那の借金発覚!隠してた借金調べる方法

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階