平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金がある人が死んだらどうなる?家族への影響と生前・死後の解決法を解説

「自分が死んだら、この借金はどうなるんだろう?家族に迷惑がかかるのかな?」

「亡くなった親の遺品を整理していたら督促状が出てきた。払わないといけないの?」

借金問題は、ご本人が亡くなっても自動的には解決しません。

この記事では、「借金があるご本人」と「相続人となったご家族」の両方に向けて、「借金がある人が死んだらどうなるか」と「とるべき解決策」を解説します。

この記事を読んでわかること

- 亡くなった人の借金は相続人が相続して支払う

- 相続放棄をすれば、相続しないですむ

- 死んでも借金は解決しないので、生前のうちに債務整理で解決しておく

借金がある人が死んだら借金も相続される

借金がある人が亡くなったら、借金も「遺産」として相続人へ相続されます。

プラスの財産(預貯金や不動産)だけでなく、マイナスの財産(借金)も相続の対象となるためです。

亡くなった方が消費者金融やクレジットカードなどを利用していた場合、その返済義務は相続人に引き継がれます。

【相続される債務の例】

消費者金融やカードローンだけでなく、以下のような未払い金もすべて相続の対象になります。

- 消費者金融・銀行からの借入

- クレジットカードの残債(リボ払い含む)

- 未払い家賃

- 未払いの光熱費・携帯電話代

- 滞納している税金、健康保険料

- 未払いの買掛金(事業を行っていた場合など)

相続人が複数いる場合、これらの借金は法定相続分に応じて分割して引き継ぐことになります。

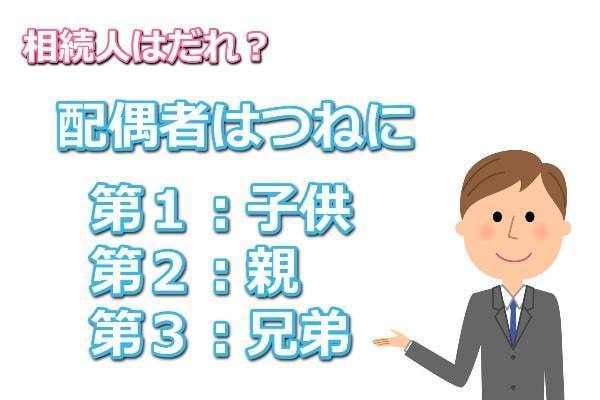

借金のある人が死亡、相続人は誰になる?

誰が借金を引き継ぐのか(相続人になるのか)を確認しましょう。

- 配偶者は常に相続人

配偶者以外の相続人は以下の通りです。

- 子どもが第1順位の相続人

- 親が第2順位の相続人

- 兄弟姉妹が第3順位の相続人

相続人の具体例

「借金のある夫が死亡したケース」

妻が相続人になり、子どもがいれば子どもも相続人になります。

子どもがいない場合は、夫の両親が相続します。

子どもがおらず、夫の両親もすでにお亡くなりになられている場合は、夫の兄弟姉妹が相続人になります。

「結婚していない子どもが死亡したケース」

両親が相続人になります。両親がすでにお亡くなりになられている場合、兄弟姉妹が相続人です。

「死んだら免除される」は住宅ローンだけの例外

「借金は亡くなったら保険でなくなる」というイメージをお持ちの方もいますが、それは「住宅ローンで団信(団体信用生命保険)に加入しているケース」に限られます。

消費者金融のキャッシング、カードローンの借入、クレジットカードのショッピング枠などは、一般的に団信のような保険には入っていません。

したがって、亡くなっても借金は残り、ご家族(相続人)に請求がいってしまいます。

連帯保証人がいる場合はさらに注意

もし借金に「連帯保証人」がついている場合、ご本人が亡くなっても連帯保証人の責任は消えません。

相続人が相続放棄をしたとしても、連帯保証人は支払いを免れることができないため、迷惑をかけることになります。

家族に「借金」を残さないために

死後の借金問題でご家族を苦しませないための最善の方法は、生前に債務整理を行い、借金問題を解決しておくことです。

債務整理には、任意整理・個人再生・自己破産の3つの手続きがあります。

任意整理

任意整理は、弁護士や司法書士に依頼し、債権者と交渉を行って今後の利息の減免や毎月の支払額・返済期間を決める方法です。

無理のない範囲内で借金を返せるようになるのが利点ですが、任意整理後も返済は続くので、一定程度の返済能力は必要です。

また、手続きをすると信用情報に事故情報が掲載され、完済から5年程度は新規のローンが制限されます。

任意整理は次のような方に向いています。

- 任意整理後の返済ができる収入がある

- 毎月の返済負担を軽くしたい

- 今後の利息を免除してもらえれば返済できる

- 保証人がいる奨学金を借りている

- 家族に内緒で手続きを進めたい

個人再生

個人再生は、裁判所を利用して借金を5分の1程度に減額してもらう手続きです。

元金も減額できることがメリットです。減額された金額を3年で支払うので毎月の返済額も大幅に下げることが可能です。

一方で、官報に住所・氏名が掲載されたり、すべての債務を手続きの対象にしないといけないことがデメリットです。

たとえば、親と親戚が保証人の奨学金などがある場合は、保証人に請求が行き迷惑をかけてしまいます。

個人再生が向いているのは下記のような方です。

- 負債が高額(400万円以上)

- 任意整理では返済ができない

- 借金の総額を大幅に減額したい

- 住宅ローンを支払いながら他の借金を整理したい

- 安定した収入がある

- 保証人付きの債務がない

自己破産

裁判所での手続きを経て、債務を免除してもらう方法です。

税金の支払いなど一部の負債は残りますが、裁判所から免責許可が下りれば、原則としてすべての借金の支払い義務が免除されます。

ただし、一定の財産(目安は時価20万円以上)は債権者への配当に充てられるため、自宅や車などの高額な財産を手放さなければなりません。

また、個人再生と同様に官報に住所・氏名が掲載されたり、すべての債務を手続きの対象にしないといけないこともデメリットです。

自己破産が向いているのは下記のような方です。

- 借金が高額で返済が不可能

- 財産を手放してでも借金をゼロにしたい

- 高額な財産を持っていない

- 今後の安定した収入が見込めない

- 無職・生活保護受給中など

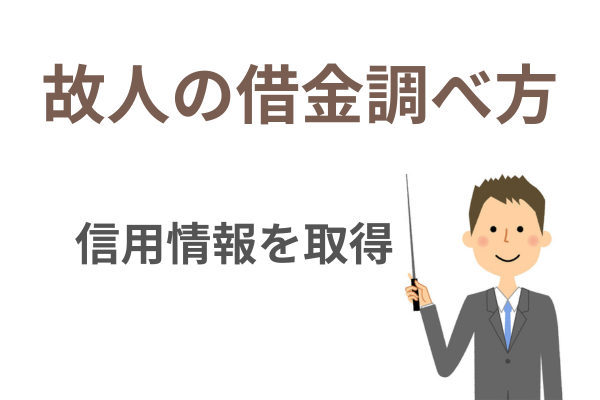

亡くなった人の借金の調べ方【ご家族向け】

ここからは、借金がある方が亡くなり、対応を迫られているご家族(相続人)に向けた解説です。

まずは「相続放棄」すべきか「支払う」べきか判断するために、借金の総額を把握しましょう。

すべての借入先が判明しているとは限らないため、以下の方法で調査してください。

-

郵便物、留守電を確かめる

支払いを滞納すると、債権者から郵便で督促がきます。

まずは郵便ポストに督促状が来ていないか確認しましょう。

また債権者から督促の電話がかかるケースも多いので、スマホや携帯、自宅電話の留守電や着信履歴をチェックしてください。

-

通帳の履歴を確かめる

銀行通帳をみて、クレジットカードやカードローンの引き落としや振り込みがないか確認します。

- 個人信用情報の開示請求を行う

これが最も確実な方法です。信用情報機関(JICC、CIC・全銀協)に借入情報(個人信用情報)の開示請求をすれば、現在や過去のローン・クレジット利用履歴が明らかになります。

KSC https://www.zenginkyo.or.jp/pcic/open/

個人間の借入については、信用情報機関には登録されていません。自宅に金銭消費貸借契約書や借用証、督促書などの書面が保管されていないか、探してみてください。

借金を相続したくないなら「相続放棄」

相続放棄の手続きは「家庭裁判所」で行う

「遺産はいらない」と口頭で言ったり、遺産分割協議書に書いたりするだけでは、借金の支払義務はなくなりません。

債権者からの請求を拒否するためには、必ず家庭裁判所で「相続放棄の申述」を行い、受理される必要があります。

期間は「相続開始を知ってから3ヶ月以内」

相続放棄には「期限」があります。

民法により「相続人は、自己のために相続の開始があったことを知ったときから三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」(915条)と規定されているからです。

この期限は厳格であり、「法律を知らなかった」という理由は通用しません。

「自己のために相続の開始があったことを知ったとき」は、通常「被相続人の死亡の事実を知ったとき」を意味します。

家族が死亡した事実を把握したら、そこから3ヶ月以内に家庭裁判所で手続きしないと相続放棄できなくなってしまうので注意しましょう。この3ヶ月間を「熟慮期間」といいます。

期限を過ぎると、原則として借金を背負うことになるので注意が必要です。

3ヶ月を過ぎても例外的に相続放棄が認められるケース

3ヶ月の熟慮期間を過ぎても、例外的に相続放棄が受理されるケースがあります。

それは、以下のような場合です。

「相続財産がまったく存在しないと信じており、信じたことに正当な理由があるとき」

つまり遺産がまったくなく、そう思っても無理はない状況であれば3ヶ月が経過しても相続放棄できる可能性があります。その場合でも、遺産の存在を知った時から3ヶ月以内には手続きをする必要があります。

この点について最高裁判決(昭和59年4月27日)では、以下のように判断されています。

「相続財産が全く存在しないと信ずるにつき相当な理由があると認められるときは、3ヶ月の期間は、相続財産の存在を認識したときまたは認識できたときから起算する」

遺産に手を付けてはいけない

相続放棄の手続き前(または検討中)に、亡くなった方の預金を使ったり、遺品を処分したりすると「単純承認」したとみなされ、相続放棄ができなくなる可能性があります。

借金がある可能性がある場合は、遺産の取り扱いに十分注意してください。

相続放棄の手続きの流れ

相続放棄したいときには、以下のような手順で進めてください。

家庭裁判所へ相続放棄の申述書を提出する

相続放棄の申述は「被相続人(亡くなった人)の最終住所地」を管轄する家庭裁判所で行います。

基本的に「相続放棄の申述書」と必要書類を提出すれば、受け付けてもらえます。

相続放棄の照会書が届く

家庭裁判所へ相続放棄の申述書を提出すると、裁判所から「相続放棄の照会書」という質問書が届きます。

回答書を返送する

相続放棄の照会書に対し回答書を作成し、家庭裁判所へ返送しましょう。回答書は照会書とセットで送られてきます。

相続放棄の受理書が届く

特に問題がなければ、しばらくして家庭裁判所から相続放棄の受理書が届きます。

Q. かなり長い間返済していなかったようです。時効になりますか?

亡くなった方の借金でも、最終返済から5年以上経過していれば「時効援用」で消滅させることが可能です。

ただし自動的には成立せず、内容証明郵便での通知が必要です。

相続放棄と異なり財産を残せるメリットがありますが、対応を誤ると時効が使えなくなる恐れがあるため、まずは司法書士へご相談ください。

Q. 亡くなった人の借金は相続放棄したら誰が払うことになりますか?

相続放棄をすると、支払い義務は次順位の相続人(亡くなった方の親や兄弟姉妹)へ移ります。

知らずに請求が届くと親族間トラブルになるため、事前に「相続放棄するので請求が行く」旨を伝えましょう。

なお、相続人全員が放棄すれば、誰も借金を背負うことはありません。

Q. 亡くなった人の借金を放置するとどうなりますか?

まず、3ヵ月を過ぎると相続放棄ができなくなります。そして、遅延損害金で債務は日々増えていきます。

もし、5年以上経過してその間に相手から裁判を起こされなければ、時効で解決できる可能性もあります。

時効にならない場合は、自己の財産でも返済できない場合は、自己破産などを余儀なくされるケースも考えられます。

Q. 任意整理の返済中に亡くなった場合はどうしたらいいですか?

任意整理後の返済中に亡くなられた場合、手続きを依頼していた事務所に問い合わせると債権者が判明します。

その際、ご本人が亡くなった事実がわかる住民票や戸籍謄本などの提示を求められる可能性があるので、用意しておきましょう。

なお依頼人が死亡すると委任契約が終了するので、その後は相続人自身が対応する必要があります。

(まとめ)借金問題は生前なら「債務整理」、死後なら「相続放棄」で解決

借金がある人が亡くなると、原則としてその借金は家族に引き継がれます。

-

ご本人へ:「家族に迷惑をかけたくない」とお考えなら、今のうちに債務整理で借金をきれいにしておくのが一番の解決策です。

-

ご家族(相続人)の方へ:借金が発覚しても、慌てて支払う必要はありません。まずは調査をし、借金が多ければ3ヶ月以内に「相続放棄」の手続きを家庭裁判所で行ってください。

「相続放棄の手続きを任せたい」「相続した借金の返済がきつい」「生前のうちに借金を整理したい」対処方法に悩まれたら、まずはお気軽にご相談ください。

当事務所は、相談無料・着手金不要で借金問題の解決をサポートしています。開業以来19年以上の間、借金の相談を承ってきた豊富な実績があります。まずはお気軽にお問い合わせください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階