平日10時~19時30分

土日10時~17時00分

(祝日休み)

リボ払い返済のコツ|仕組みを理解して賢く完済!減らない理由と解決策を紹介

クレジットカードの支払い方法のひとつである「リボ払い」。月々の返済は利用金額にかかわらず一定額で、残高がなくなるまで支払いが続きます。

「リボ払いの残高がなかなか減らない…」「リボ払いを早く完済するにはどうしたらいいの?」といった悩みはありませんか?

この記事では、リボ払いの仕組みをはじめ、減らない理由や、リボ払いを返済するコツについても解説します。

この記事を読んでわかること

- リボ払いはそもそも減らない仕組みになっている

- リボ払いを早く返済するコツは返済額を増やすか繰上返済をする

- それでも返済が厳しい場合は債務整理を検討する

目 次(更新:2024年12月22日)

1.リボ払いとは?

1.1 リボ払いの仕組み

1.2 カードローンとの違いは?

1.3 リボ払いと分割払いとの違いは?

2.1 毎月の返済額が少ない

2.2 手数料が高い

3.1 総支払額の増加

3.2 利用残高の把握が困難

3.3 返済期間の長期化

4.1 利用明細を定期的に確認する

4.2 繰り上げ返済をする

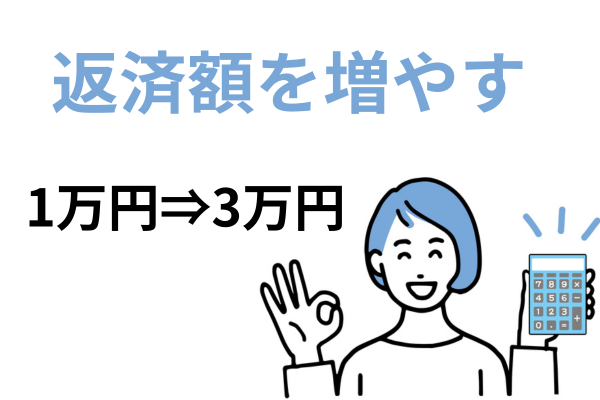

4.3 返済額を増やす

5.1 借金の借り換えをする

5.2 専門家に相談する

5.3 債務整理をする

リボ払いとは?

リボ払いは、クレジットカードの支払い方法のひとつで、毎月の返済額が利用金額にかかわらず一定という特徴があります。

具体的には、設定した一定額を毎月支払い、その残高がゼロになるまで返済を継続する仕組みです。

- 毎月負担が一定なので家計管理しやすい

- 一方で、残高が増えるにつれ手数料(利息)が膨らみやすい

こうしたメリットとデメリットの両面を理解せずに利用すると、のちのち苦労するケースが多いので注意しましょう。

リボ払いの仕組み

リボ払いの仕組みは、「定額方式」と「残高スライド方式」の大きく2つに分けられます。

さらに、定額方式は「元金定額方式」と「元利定額方式」の2種類に分けられます。

元金定額方式

元金定額方式は、元金を一定額に設定して手数料を上乗せする方式です。

元金の残高が多いほど支払う手数料も多くなるため、返済当初は毎月の支払額が多くなるのが特徴です。

一方、元金の残高が少なくなるほど支払い手数料も少なくなることから、元利定額方式よりも総返済総額を抑えることができます。

元利定額方式

元利定額方式は、元金に手数料を含めた一定額を毎月返済していく方式です。

返済当初は返済額に占める手数料の割合が高く、返済を進めていくごとに元金の割合が高くなっていきます。

元利定額方式は支払い残高に関係なく一定額を返済するため、返済の計画が立てやすいのがメリットですが、返済の設定額が低いと一向に元金が減らないデメリットがあります。

残高スライド方式

残高スライド方式は、支払い残高に応じて毎月の支払い額が増減する方式です。

月々の支払いは残高に応じた金額となります。支払い残高がある限り、毎月の支払いは続いていきます。

残高スライド方式に元利定額方式をプラスした返済方法を採用しているリボ払いが多いです。

残高スライド元利定額返済方式の毎月の支払額の一例は以下のとおりです。

支払い残高50万円以下:月々の支払額1万円

50万円超100万円未満:月々の支払額2万円

100万円超200万円未満:月々の支払額3万円

カードローンとの違いは?

リボ払いの残高が減らない理由

毎月の返済額が少ない

手数料が高い

リボ払いを利用したAさんのシミュレーション

リボ払いは、追加で買い物をしても手数料や残高が増えていることに気づきにくい傾向にあります。実際のシミュレーションで確認しましょう。

【リボ払いで2回の買い物をしたAさんのシミュレーション】※年率15%、残高スライド方式の場合

4月:20万円のバッグをリボ払いで購入

5月:リボ払いで10,000円の返済(元金:7,500円 手数料:2,500円)

残高⇒197,500円

6月:35万円の腕時計をリボ払いで購入

リボ払いで10,000円の返済(元金:7,532円 手数料:2,468円)

残高⇒189,968円+350,000円=539,968円

7月:リボ払い分20,000円の返済 ※残高スライド方式により返済額が変動

(元金:13,251円 手数料:6,749円)

残高⇒526,717円

リボ払いで買い物をすればするほど支払う手数料も増え、支払いも長期化します。残高や手数料の明細を確認しないでいると、「気づけばリボ払いの残高がこんなに...」という事態になりかねません。

総支払額の増加

利用残高の把握が困難

返済額を増やす

それでも返済が厳しい場合は?

借金の借り換えをする

専門家に相談する

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

リボ払いの返済に関するよくあるご質問

リボ払いの残高が減らない主な理由は、毎月の返済額が少ないことと手数料(利息)が高いことです。

毎月の返済額が少ないと元金がなかなか減らず、手数料がかさむため、結果的に支払い期間が長引きます。

リボ払いを早く返済するにはどうすればよいですか?

リボ払いを早く返済するためには、以下の方法が効果的です:

- 繰り上げ返済をする

毎月の返済額とは別に、まとまった額を追加で返済することで、元金を一気に減らすことができます。

- 返済額を増やす

毎月の返済額を増やすことで、元金の減りが早くなり、支払い期間と手数料を減らせます。

- 収支の見直しをして返済計画を立てる

収入と支出を見直し、無理のない返済計画を立てることが重要です。

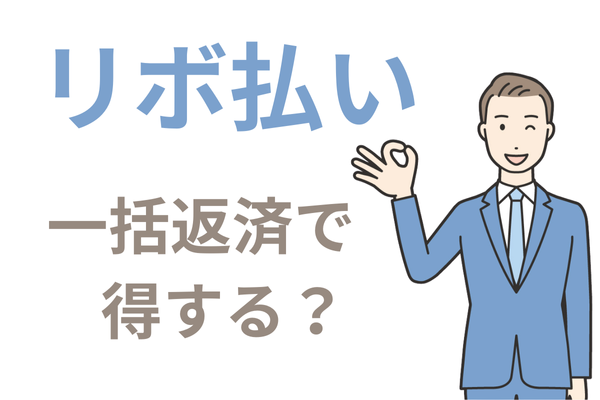

リボ払いを繰り上げ返済するとどのようなメリットがありますか?

繰り上げ返済を行うと、残高が一気に減少し、それに伴って手数料(利息)が抑えられます。

結果的に、支払い期間が短縮され、総返済額を減らすことができます。

また、一括返済も可能で、その場合、将来発生する予定だった利息を支払う必要がなくなります。

リボ払いの返済が厳しい場合はどうすればよいですか?

リボ払いの返済が厳しい場合は、以下の方法を検討してください

- 借金の借り換え

金利の低いカードローンなどで借りたお金を使ってリボ払いを一括返済し、手数料を抑える。

- 専門家に相談する

弁護士や司法書士に相談して、返済計画や債務整理などの助言を受ける。

- 債務整理

任意整理などを行い、利息をカットしたり、毎月の返済額を減らす。

(まとめ)リボ払い返済のコツ

この記事では、リボ払いの残高が減らない理由や、早く返済するコツについて解説しました。

この記事のポイントは以下のとおりです。

- リボ払いは減らないようにできている

- リボ払いを早く返済するコツは返済額を増やすか繰り上げ返済をする

- それでも返済が厳しい場合は債務整理をする

●記事を読んだ方に是非行動してほしいこと

- 現状を把握する(毎月の利用明細で残高を確認する)

- 返済方法を見直す(返済額を上げれないか検討する、繰上返済や一括返済も検討する)

- リボ払いの返済が難しいと感じたら専門家へ相談する

当事務所では、業界トップクラスの低料金でリボ払い返済問題の解決へと全力でサポートします。

リボ払いの返済でお悩みなら、まずはご気軽にご相談ください。

関連記事の紹介

督促状を無視するとどうなる?

リボ払いはヤバイ!リスクをわかりやすく

借金を減らすには?減らない原因を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階