平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金を減らす方法とは?減らない理由と今すぐできる対策を解説

毎月返済しているはずなのに、借金がなかなか減らないと悩んでいる人は少なくありません。

借金が減らない理由は複数あり、適切な対応を行わないといつまでも完済できなくなるおそれがあります。

借金をなるべくスムーズに減らしたいのなら、借金が減らない理由を知るとともに、借金を減らす正しい方法も押さえておきましょう。

本記事では、借金がなかなか減らない原因や減らす方法、自分で借金を減らすのが難しい場合の対応について解説します。

この記事を読んでわかること

- 返済額が少ないと利息ばかり払い続け、借金は減らない

- 複数のリボ払いで自転車操業をしていると借金は減らない

- 自力で借金を減らす方法は、借入内容を把握して家計を改善する。そして繰上返済をする

- 自力で借金を減らせない場合は、債務整理で借金を減らす方法がある

月々の返済額が少ない

リボ払いを利用している

リボ払いとは、毎月の支払い額を一定額に設定できる支払い方法のことです。

リボ払いを利用すると、借入額やカード利用額にかかわらず、毎月の返済額が固定されます。

月々の支払い負担を減らせるところが利点ですが、返済額に占める利息の割合が大きくなるため、元金が減りにくいというデメリットもあります。

特に借入額に対して返済額が小さすぎる場合、ほとんどが利息の支払いに充てられるため、いつまで経っても借金が減らない原因となります。

具体例:50万円(18%)に対し1万円の返済設定額だと7500円は利息で2500円しか元金が減らない。

自転車操業になっている

借金の返済が難しくなって、他の金融機関などから借金して、返済に充てるという自転車操業を繰り返している人もいるでしょう。

新たな借入金を借金の返済に充てれば、遅延損害金の発生や信用情報機関への事故情報登録といったリスクを防ぐことは可能です。

ただ、借金の穴埋めを別の借金で埋めるという方法を繰り返していては、いつまで経っても借金を減らすことはできません。それどころか、新たな借金の増加によって利息の負担が増え、ますます状況が悪くなることも考えられます。

また、穴埋めに使う借金も、再現なく借りられるわけではありません。

A社でだめなら、B社、それもだめならC社と次々に借金を繰り返し、最終的にはどこからも借りられなくなるおそれがあります。

金利が高い

借金の返済額は元金と利息で構成されているため、利息の割合が大きくなればなるほど借金が減るスピードも遅くなります。

元金にかかる利息の割合は融資元によって異なり、年率15%程度に設定しているところもあれば、年率18%を採用しているところもあります。

同じ金額を借りて、同じ額だけ返済していても、金利が異なれば元金と利息の割合は変動します。

[具体例]

50万円(18%)を15000円で返済すると47回で約70万円。

50万円(10%)を15000円で返済すると40回で約59万円。

金利の高いところで借金した場合、月々の返済額も高めに設定しなければ元金がなかなか減らず、借金生活が長引く可能性があります。

遅延損害金が発生している

遅延損害金とは、期日までに借金を返済できなかったペナルティとして支払うお金のことです。

支払期日を一日でも過ぎると、その日から遅延損害金が発生し、通常の金利よりも高い金利が適用されることになります。

遅延損害金の発生は、入金が行われるまで続くため、支払いが滞るほど遅延損害金による負担もかさんでいきます。

返済が遅れるほど遅延損害金の負担も大きくなって、トータルの支払い額も増えていくため、借金がなかなか減らない原因となります。

複数社から借金をしている(多重債務)

複数社から借金をしていると、返済先も多岐にわたり借入状況の管理が複雑になり、どのくらい残高が残っているのか把握できていなかったり、返済忘れなどのミスが生じやすくなります。

返済が滞ると遅延損害金が発生し、支払い負担が大きくなるため、借金の完済が遠のく可能性があります。

また、気付かないうちに自転車操業になっていることもあります。

改善策

まずは、複数社ある借金を1社にまとめる「おまとめローン」を検討する。その際には金利も下がる金融機関を探す。

ただし、おまとめローンをしたことで多重債務に陥るきっかけになるケースもあります。並行して債務整理の相談もしてみましょう。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借入状況を正確に把握する

借金を計画的に効率よく返済するためには、まず現時点の借入状況を正確に把握することが大切です。

特に借入先が複数社にわたっている場合は、どの借入先からどれだけの金額を借りているか、利率はいくらか、月々の返済額はどのくらいかなどの情報を整理しなければなりません。

(整理する事項)

- 借入先

- 借りている金額

- 利率

- 月々の返済額

その上で毎月の総返済額を算出し、家計に占める割合をチェックしておきましょう。

借金の残高がわからない場合は、借入先のホームページに設けられた会員ページを閲覧するか、あるいは金融機関に直接問い合わせると確認することが可能です。

複数社から融資を受けていて、借入先を全て把握できているか不安な場合は、信用情報機関に情報開示を求めましょう。

現在、日本には3つの信用情報機関がありますが、それぞれ加盟している金融機関に違いがあります。チェック漏れが起こらないよう、3つすべての信用情報機関に情報の開示を請求した方がよいでしょう。

信用情報機関の名称と、それぞれの加盟金融機関は以下の通りです。

家計を見直す(家計簿をつける)

借入状況を把握したら、次に家計の収支を整理しましょう。

借金の返済以外の支出と、必ず入ってくる収入(給与など)を確認し、毎月のお金の流れを把握します。

収入-支出の金額が、借金の支払い額を上回っていれば、問題なく返済することが可能なはずです。

一方、収入-支出<月々の返済額(返済額が足りていない状況)になっている場合は、収入を増やすか、あるいは支出を減らす必要があります。

収入を増やすのが難しい場合は支出を見直す

ただ、収入を増やすのは容易なことではないため、支出を減らしてバランスを取るのが基本となります。

支出には毎月かかる固定費と、月によって支払い額が変わる変動費の2種類があります。

●固定費を見直す

固定費の主な項目は以下の通りです。

-

住居費

-

保険料

-

水道光熱費

-

通信費

-

自動車費

-

教育費

例えば、住居費なら金利の安い住宅ローンに乗り換えるなどの方法があります。水道光熱費は節水や節電を心掛ける、加入プランを見直すなどの方法で節約することが可能です。

その他の項目についても、保証内容を見直す、通信キャリアをMVNOに変える、自動車を手放すなどの方法を検討して、できる範囲で支出をカットしましょう。

固定費は毎月必ずかかるものなので、ここを削れば月々の支出を確実に抑えられます。

●変動費を見直す

一方、変動費の主な項目は以下の通りです。

-

食費

-

日用品費

-

交通費

-

交際費

-

医療費

-

臨時出費

このうち、最も支出が多いとされるのが食費です。あらかじめ予算を決めて余計なものを買わないようにする、外食に行く回数を減らすなどの方法を取り入れれば、かなり出費を抑えられます。

また、借金を抱えている間は、なるべく交際費は削りたいところです。業務上の付き合いや誕生日のお祝いなどのやむを得ない支出を除き、交際費が発生する機会そのものを減らすことも検討しましょう。

なお、日常的には発生しないものの、突発的に発生する可能性があるものは臨時出費に含まれます。

冠婚葬祭への参加費用や、故障した家電の買い替えなどがこれに該当します。

これらは毎月かかるわけではありませんが、発生したときは先送りできない出費なので、家計の支出を計算する際は予備費として計上しておきましょう。

余剰分で繰り上げ返済をする

家計の見直しができたら余剰分で繰上返済も検討しましょう。

繰上返済をすると、金利負担が減り借金を効率よく返済することができます。

おまとめローン

「おまとめローン」は、複数社からの借入を、より金利の低いローン1社にまとめる(一本化する)方法です。

●具体例

A社・B社・C社から合計200万円の借金がある場合、新しくD社から200万円を借り入れて3社を完済し、今後はD社1社に返済していく。

おまとめローンは、借入先を一本化することで、返済の管理が楽になるだけでなく、現在より大幅に金利の低いローンにまとめることで、利息負担を減らし、完済までの総支払額が減らせる可能性がある。

ただし、おまとめローンを利用すると、月々の返済額を下げるために返済期間を以前より長く設定し直します。

その結果、支払う利息の総額は「まとめる前より増えてしまう」ケースもあります。

大幅に金利が下がらないケースでは、通常、支払総額は上がるケースが多いです。

また、おまとめローンは根本的な借金の減額にはなりません。むしろ、完済した元の会社から再び借り入れをしてしまい、多重債務を悪化させる危険性もあります。

利用する場合は、慎重に検討しましょう。

低金利のローンに借り換え

借入先が1社の場合は「借り換え」で金利を下げるという方法があります。

具体例

50万円金利18%の借金を10%で借り換えるケース

18%で15000円返済すると47回で約70万円に対し、10%に下げると返済額は同額でも40回で約59万円になり、約11万円負担が減ります。

1万円に返済額を下げたとしても、65回と期間は伸びますが、約65万円で完済できます。

債務整理で借金を減らす方法

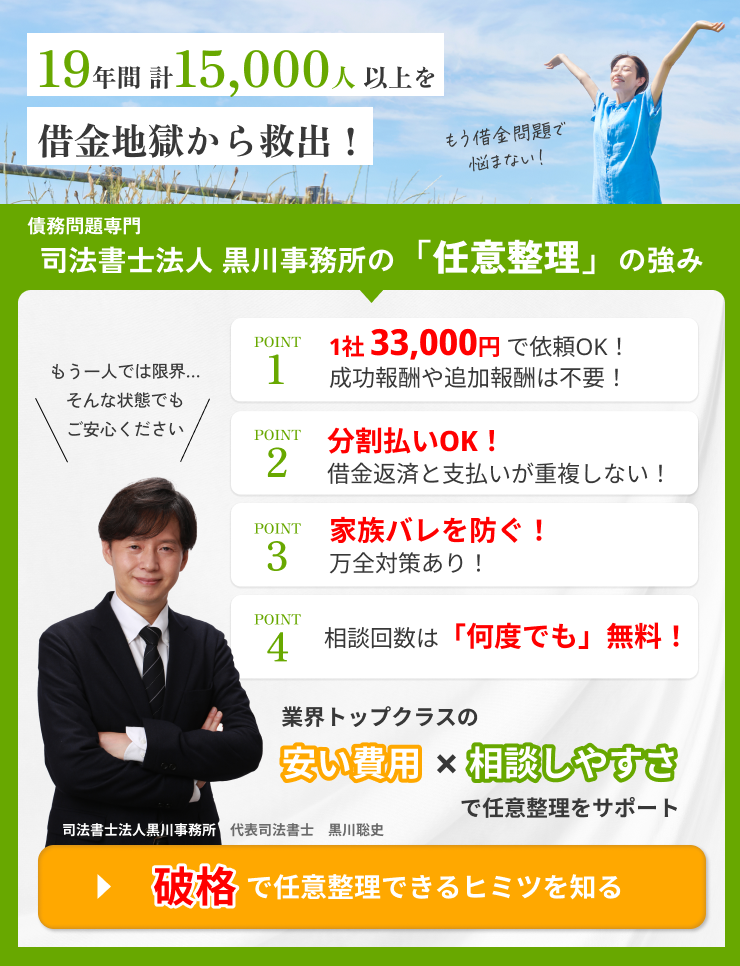

任意整理

任意整理は、弁護士や司法書士に依頼し、債権者と交渉を行って今後の利息の減免や毎月の支払額・返済期間を決める方法です。

なお、過去にグレーゾーン金利で払いすぎた利息がある場合は、過払い金の請求によって借金の額そのものを減らせる可能性があります。

無理のない範囲内で借金を返せるようになるのが利点ですが、任意整理後も返済は続くので、適切な返済計画を立てる必要があります。

また、手続をすると信用情報に事故情報が掲載され、完済から5年程度は新規のローンが制限されます。

任意整理が向いている人

任意整理は次のような方に向いています。

- 任意整理後の返済ができる収入がある

- 毎月の返済負担を軽くしたい

- 今後の利息を免除してもらえれば返済できる

- 保証人がいる奨学金を借りている

- 家族に内緒で手続きを進めたい

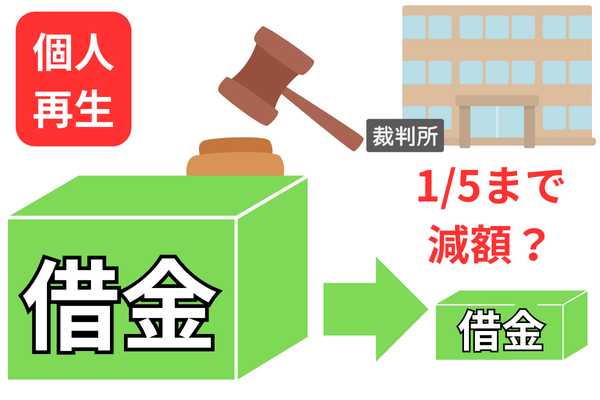

個人再生

個人再生が向いている人

個人再生が向いているのは下記のような方です。

- 負債が高額(400万円以上)

- 任意整理では返済ができない

- 借金の総額を大幅に減額したい

- 住宅ローンを支払いながら他の借金を整理したい

- 安定した収入がある

- 保証人付きの債務がない

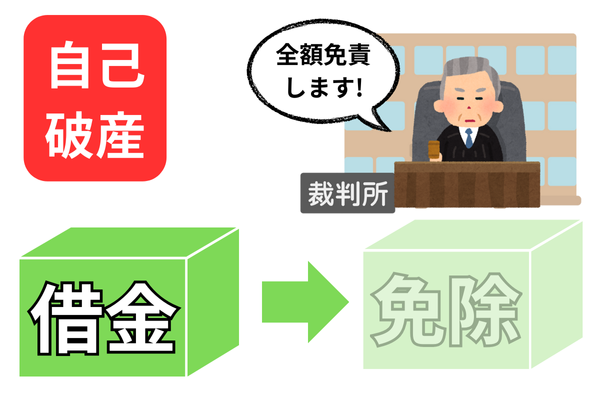

自己破産

自己破産が向いている人

自己破産が向いているのは下記のような方です。

- 借金が高額で返済が不可能

- 財産を手放してでも借金をゼロにしたい

- 高額な財産を持っていない

- 今後の安定した収入が見込めない

- 無職・生活保護受給中など

(まとめ)借金が減らない原因を明確にすると借金を減らす方法がわかる

借金がなかなか減らない原因には、返済額が少ない、金利が高い、自転車操業が慢性化しているなど、さまざまな要因があります。

これらの問題を抱えていると、ただ漫然と借金を返済しているだけでは残債が減らず、借金生活が長引いてしまうおそれがあります。

まずは借金の現状を正確に把握し、家計を見直し、余剰資金で繰り上げ返済をして借金の減額を目指しましょう。

そして、自力で借金を減らすことができない場合は、弁護士や司法書士に相談して債務整理を検討することをおすすめします。

当事務所も債務整理に関する無料相談を実施しています。お気軽にご相談ください。

関連記事の紹介

督促状を無視するとどうなる?

消費者金融で借りたら終わり?

借金苦を解決するための4つの方法

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階