平日10時~19時30分

土日10時~17時00分

(祝日休み)

消費者金融で借りたら終わり?返せないときの相談先も紹介

消費者金融に対して「借りたら終わり」というイメージがある人は少なくないでしょう。

例えば、消費者金融に対するありがちな誤解の一つは「消費者金融で借りると住宅ローンを組めない」というものです。

消費者金融は貸金業法による規制を受けているため、決して「借りたら終わり」ではありません。

万が一、ローンを返せなくなっても、債務整理で解決することが可能です。

本記事では、消費者金融に関するよくある誤解や、ローンを返せないときの相談先を紹介します。

この記事を読んでわかること

- 現在は法規制で、違法な取り立てや高金利はなくなっているので、消費者金融で借りても終わりではない

- 返せなくても債務整理などの手段で解決できる

- 返済に困ったときは専門家や法テラスに無料相談できる

目 次(更新:2025年3月18日)

消費者金融で借りたら終わり?

消費者金融は世間では、借りたら終わりといったイメージを持っている人がいるようです。

このようなイメージが先行してしまった背景には、1970年代から1980年代前半にかけて、当時の消費者金融では不当な高金利での貸付けや、過剰な取り立てが横行していたことがあります。

1983年に施行された「貸金業の規制等に関する法律(貸金業法)」によって、消費者金融の金利や取り立てのルールについても整備されています。そのため、現在は金融庁に登録された消費者金融であれば、昔のような違法な取り立て等はありません。

また、借入金額の上限を年収の3分の1以下に規制する「総量規制」も導入され、利用者が多重債務に陥ることを防止する対策もとられています。

消費者金融で借りたお金が万が一返せなくなった場合も、さまざまな手段で対処できます。例えば、金利が安いローンへの借り換えやおまとめローン・弁護士や司法書士による債務整理などの方法があります。

消費者金融で借りたお金を返せないときの対処方法については、後の項目で詳しく解説します。

消費者金融で借りたら終わりといわれる理由

ヤミ金やサラ金のイメージが強いため

消費者金融で借りると住宅ローンを組めないという誤解があるため

一部では、消費者金融で借りると住宅ローンやマイカーローンを組めないという誤解があります。

たしかに消費者金融でお金を借りて計画的に返済を行っていても、他の借り入れやローンに影響することはありますが、全くローンが組めなくなるわけではありません。

注意が必要なのは以下の2つのケースです。

-

消費者金融への返済が遅れ、延滞が続いている場合

-

消費者金融の借入件数や借入金額が多い場合

消費者金融への返済が遅れている場合、信用情報機関に事故情報が登録され、住宅ローン契約が難しくなります。

また、消費者金融の借入件数や借入金額が多い場合も同様です。複数の消費者金融やクレジットカード会社から借り入れを行っていると、多重債務状態にあるとみなされ、ローンの審査で不利に働きます。

消費者金融でお金を借りる場合は、無理のない範囲で計画的に利用しましょう。

多重債務に陥る危険性があるため

信用情報に傷がつくイメージがあるため

家族や職場に知られるリスクがあるため

しつこい催促や督促が行われるイメージがあるため

消費者金融で借りたお金を返せないときの対処方法

金利が安いローンに借り換える

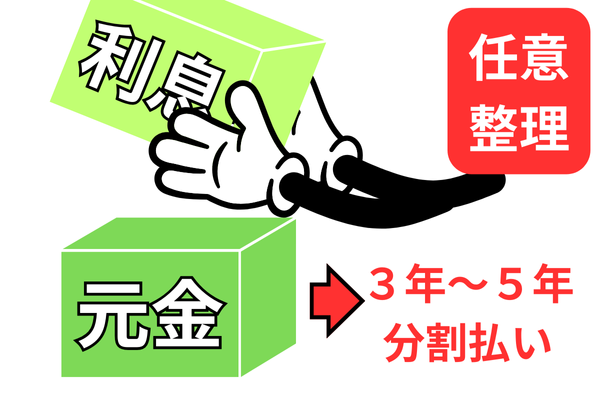

任意整理で消費者金融と交渉する

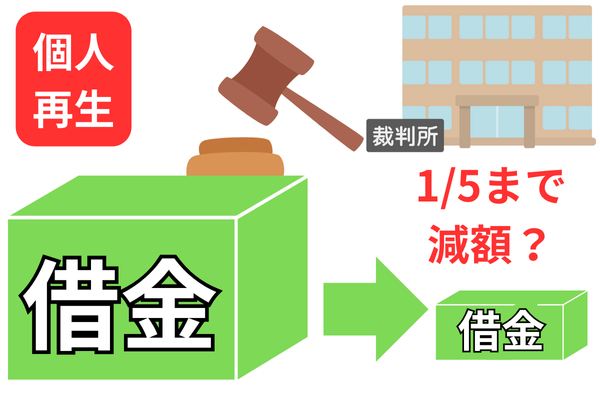

個人再生でローンを減額する

個人再生は、裁判所に申し立てを行い、借金を5分の1程度に減額できる手続きです。

任意整理と違って、将来の利息や遅延損害金ではなく、元本そのものが減額されます。

ただし、個人再生にはデメリットもいくつかあります。

-

すべての債権者を対象にするので家族から借金しているとばれる

-

名前や住所が官報に掲載される

個人再生は、すべての債権者を手続きに加える必要があるため「親・友人・勤務先」からの借入があると債権者として手続きに加えることになります。

それが原因で家族に借金がばれてしまうケースもあります。

また、個人再生を行うと、名前や住所が官報に掲載されます。

官報を毎日チェックしている人はあまりいないので、それがきっかけで周囲に発覚する可能性は低いですが、名簿業者などリストを集めているケースもあります。

自己破産の手続きをする

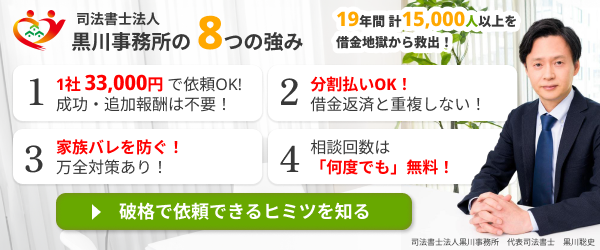

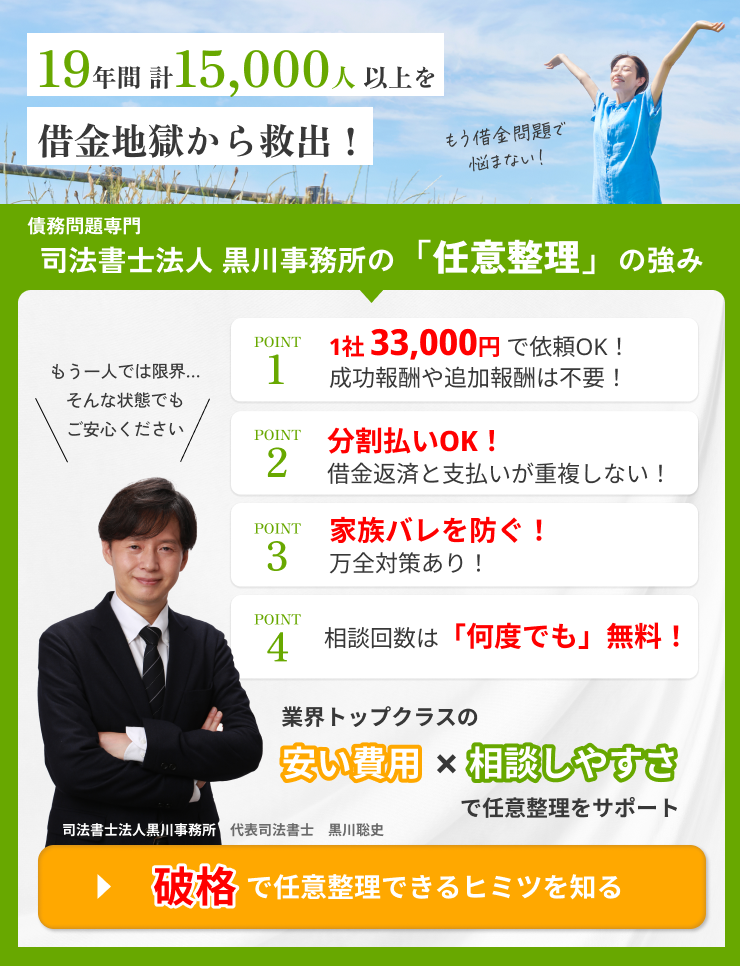

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

(まとめ)消費者金融で借りたら終わりではない!返せないときは専門家に相談を!

消費者金融でお金を借りても、住宅ローンを組めなくなったり、信用情報に傷がついたりすることはありません。現在ではグレーゾーン金利などの高金利での貸付けや過剰な取り立てもなくなりました。その意味では消費者金融も身近なサービスになっています。

ただし、消費者金融は計画的に返済を行わないと、なかなかローンを完済できませんし、簡単に多重債務に陥ってしまうこともあります。もし借りたお金を返せなくて困ったら、公的な相談窓口か、弁護士や司法書士などの専門家に相談してみましょう。

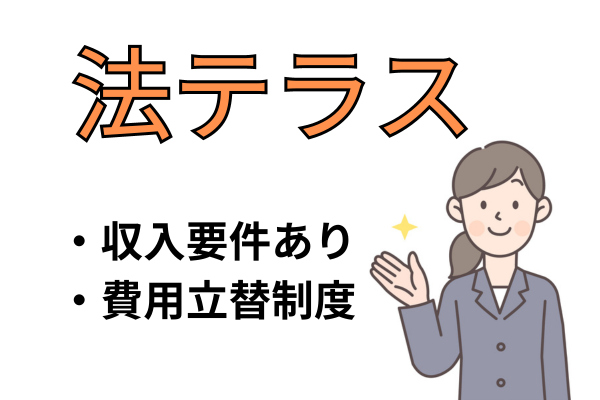

例えば、金融庁(財務局)や法テラス、消費者ホットラインなどの窓口なら、無料で相談できます。弁護士や司法書士も借金問題については無料で相談対応している事務所も多く、そのまま債務整理などの具体的手続きをすすめることも可能です。

消費者金融について不安や疑問がある場合は、一人で悩まず、専門家に相談することをおすすめします。

関連記事の紹介

クレジットカード払えない分割交渉は可能?

リボ払いはヤバイ!リスクをわかりやすく

借金返済できないとどうなる?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階