平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金地獄の末路とは?放置すると危険な理由と抜け出す方法を解説

「毎月返済しているのに借金が減らない」

「気づけば複数社から借り入れている」

このような状態であれば、すでに“借金地獄”に陥っている可能性があります。

借金がかさんで返済の目処が立たない「借金地獄」は、放置すればするほど状況が悪化します。

遅延損害金で借金の増加、財産の差押え、家族関係の崩壊など、末路は深刻です。

しかし、適切な対応をすれば必ず借金問題は解決できます。

この記事では、借金地獄の実態から抜け出す方法までわかりやすく解説します。

この記事を読んでわかること

- 借金地獄とは、カードの使いすぎ等で負債が膨らみ、自力での完済が困難な状態です。

- 返済を放置すると一括請求を受け、最終的に給与等の差押えの危険がある。

- 返済困難な場合は放置せず、司法書士や弁護士に債務整理を依頼する。

「借金地獄」は法律用語ではありませんが、返済できない借金が雪だるま式に膨らみ、日常生活が精神的・肉体的に追い詰められた状態を指します。

まずは自分の状況が借金地獄にあたるかどうか、客観的に確認してみましょう。

借金地獄に陥る危険な水準

借金が危険な水準かどうかは、以下の様に金額や収入との比率で判断できます。

- 借金総額が年収の3分の1を超えている

- 借金総額が100万円以上ある

- 毎月の返済額が手取り収入の20%を超えている

- 毎月返済しているのに元金がほとんど減っていない

貸金業法では「年収の3分の1超の貸付は原則禁止」とされており、この水準を超えた借金は自力での完済が困難になるケースが大半です。

1つでも当てはまる場合は、早急に対処を検討してください。

借金地獄チェックリスト

数値だけでなく、次のような日々の行動や状況にも借金地獄のサインが現れます。

- 返済のために別の金融業者から借り入れしている

- リボ払いの残高が毎月増え続けている

- クレジットカードが複数枚とも限度額に達している

- 給料日前に生活費が底をつく

- 家族や友人にお金を借りたことがある

- 闇金や高利の業者からの借入がある

- 毎日借金のことが頭から離れず、精神的につらい

- 借金のことを誰にも言えず、一人で抱え込んでいる

1つでも該当すれば注意、複数該当する場合はすでに危険な状態です。

よくある典型パターン

借金地獄に陥るパターンはいくつかの典型例に集約されます。

自転車操業とは、A社への返済にB社から借り、B社への返済にC社から借りるという状態です。借入先が増えるほど総額が膨らみ、自力での脱出が不可能になります。いわゆる多重債務状態になります。

リボ地獄は、リボ払いの手数料(実質年率15〜18%程度)が高く、毎月一定額を返済しても元金がほとんど減らない状態です。使い続ければ残高は増える一方で、気づいたときには数十万〜数百万円の残高になっていることも珍しくありません。

そして、返済が遅れないようにするため、新たなリボ払いを開始して多重債務状態になります。

収入減少・失業

もともとは順調に返済できていても、リストラや病気・けがによる休職、収入減少がきっかけで返済が滞り始めるケースは非常に多いです。

生活費の不足を補うために借入を増やし、気づけば完済の見込みが立たなくなります。

コロナ禍や物価高以降、このパターンで相談に訪れる方が増加しています。

リボ払い・後払いの使いすぎ

クレジットカードのリボ払いや後払いサービスは、毎月の支払いが一定額に抑えられるため、使いすぎていても気づきにくい仕組みです。

手数料(利息)が高く設定されており、使い続けることで残高が雪だるま式に増えていきます。

「月々の支払いが楽だから」という感覚で使い続けた結果、取り返しのつかない残高になっているケースが後を絶ちません。

ギャンブル・投資の失敗

パチンコ・競馬・オンラインカジノなどのギャンブル、FXや仮想通貨などの投資の失敗も借金地獄の大きな原因です。

「取り返そう」という心理が働き、損失を補填するためにさらに借入を重ねる悪循環に陥りやすいのが特徴です。

依存症が背景にある場合は、借金問題の解決と並行して専門的な治療が必要になることもあります。

生活費・医療費・教育費の負担

病気や突発的な出費、子どもの教育費など、やむを得ない事情で借金をせざるを得ないケースもあります。

一時的な借入のつもりが返済できず、その後の利息負担によって状況が悪化するパターンです。

住宅ローンの返済が苦しくなり、生活費をカードローンで補填しているうちに多重債務になるケースも見られます。

浪費・買い物依存症

買い物依存症は、精神的なストレスや不安を買い物で解消しようとする状態です。

スマホやECサイトの普及により、手軽に購入できる環境が依存を加速させています。

本人に「使いすぎている」という自覚が乏しいことも多く、気づいたときには多額の残高を抱えているケースがあります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金の返済が苦しいからといって放置することは絶対に避けてください。

時間が経過するほど状況は深刻化し、最終的には財産の差押えや生活の破綻につながります。放置した場合の流れを段階的に確認しましょう。

督促

返済が滞ると、まず電話や書面で督促が届き始めます。

最初は「お支払いのご確認」程度の連絡ですが、滞納が続くと催告書や内容証明郵便が届くようになります。この督促がきっかけで家族に借金が発覚することもあります。

この段階で対処すれば、まだ選択肢は多くあります。

遅延損害金が加算される

借金を期日までに返済できないと、遅延損害金が加算されます。

遅延損害金の割合は、年率で滞納している金額の20%程度に設定されている貸金業者が多数です。

放置期間が長くなるほど、返済総額は増え続けます。

期限の利益喪失・一括請求

2〜3カ月程度の滞納が続くと、「期限の利益」が失われます。

これは分割払いの権利を失うということで、残債の全額を一括で請求される状態になります。

突然、数十万〜数百万円の一括請求書が届くため、対処できずにさらに混乱するケースが多いです。

ブラックリスト入り

滞納から2〜3カ月が経過すると、個人信用情報機関(CIC・JICCなど)に事故情報が登録されます。

いわゆる「ブラックリスト」状態です。この状態になると、新たなローンやクレジットカードの発行ができなくなります。

借入で生活を補填していた方にとっては、日常生活そのものが立ち行かなくなるリスクがあります。

裁判をされる

一括請求を無視し続けると、債権者が法的手段に踏み切ります。

支払督促や民事訴訟を起こされ、裁判所から書類が届くようになります。

この段階になっても無視し続けると、債権者側の主張が認められた判決が下され、強制執行(差押え)へと進みます。

差押えをされる

裁判で判決が確定すると、給与や預貯金、不動産などの財産が差し押さえられます。

給与の場合、手取りの4分の1程度が強制的に天引きされる形になります。

また、会社に差押え通知が届くため、職場に借金の状況が知られることになります。この段階は、借金問題の「末路」といえる最も深刻な状態です。

借金地獄に陥ってしまった場合、自力での解決は非常に困難です。

司法書士や弁護士に依頼して「債務整理」を利用することで、借金問題を根本から解決できます。

債務整理は、借金の利息を減らす任意整理・元本を減額できる個人再生・免除してもらう自己破産の手続きの総称です。

手続きを開始すると、原則として債権者からの督促や取り立てが止まります。

精神的な余裕を取り戻しながら、借金問題を整理できる点が大きなメリットです。

自力での解決が難しい理由

収入の範囲内で支出を減らして返済に充てる家計改善は重要ですが、すでに高い利息が積み重なった状態では、返済額が利息を下回り元金が減らない状況に陥っていることがほとんどです。

すでに利息が膨らんでいる状態では、毎月返済しても元金が減らない「構造的な問題」があるため、努力だけでは解決できません。

自力での完済を目指せる状況かどうかを冷静に判断するためにも、まず専門家への相談が必要です。

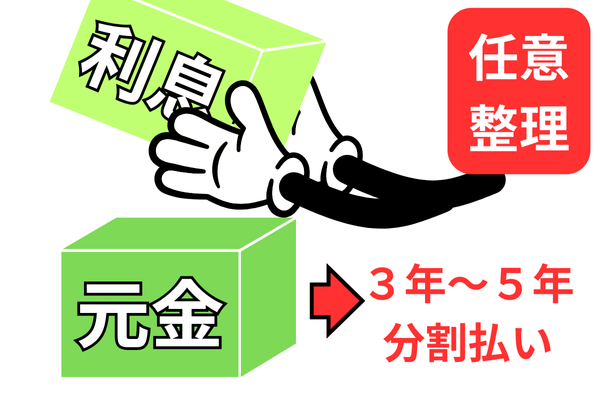

任意整理

任意整理は、借入先の債権者と直接交渉をして、借金の返済方法や返済額を決め直す手続きです。

任意整理をすると、借金の利息や手数料をカットしてもらえるケースが多数です。

その結果、完済までのゴールが明確になります。

任意整理後の支払期間はおおむね3~5年となります。その間、滞納せずに約束通りに支払いができれば借金を完済できます。

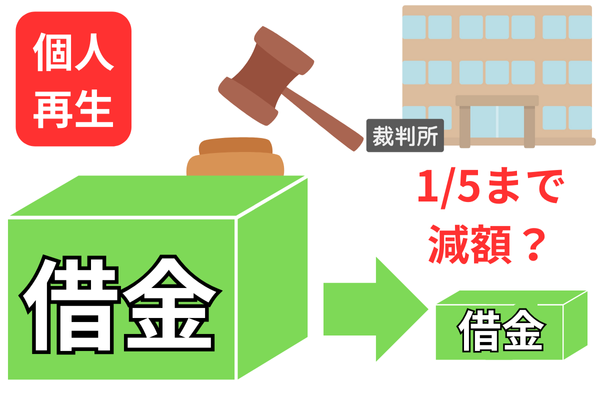

個人再生

個人再生は、裁判所へ申し立てをして借金を大きく減額してもらう手続きです。

利息や手数料だけではなく元本部分まで大きく減額してもらえる特徴があります。

減額(最低弁済額)は借金額のおおむね5分の1になります。

また住宅ローン特則(住宅資金特別条項)を適用すると、住宅ローン支払い中の家を残して他の借金のみ減額できます。

住宅ローンの返済が苦しくてカードローンなどの借金をしてしまった方にもおすすめできる債務整理の方法といえるでしょう。

自己破産

自己破産は、裁判所へ申し立てをして借金を免除してもらう手続きです。

自己破産の場合、他の債務整理手続きとは違ってすべての負債を免除してもらえます。

手続き後に支払いが残らないので、無職無収入、低所得の方などでも利用できるメリットがあります。

借金地獄から抜け出すためには、一人で抱え込まずに専門家や公的機関に相談することが最短ルートです。

「相談するのが恥ずかしい」「もう少し自分で頑張ってみる」という判断が、状況をさらに悪化させることが少なくありません。

弁護士・司法書士

借金問題の解決において、最も頼りになる専門家が弁護士・司法書士です。

受任通知を債権者に送ることで、原則として督促・取り立てがすぐに止まります。

任意整理・個人再生・自己破産の手続きから状況に応じた最適な方法を提案してもらえます。

多くの事務所が無料相談に対応しているため、まず相談だけでもしてみることをおすすめします。

法テラス

法テラス(日本司法支援センター)は、国が設立した法的支援機関です。

収入や資産が一定基準以下の方を対象に、弁護士・司法書士費用の立替制度(審査あり)を利用できます。

「費用が払えないから相談できない」という方でも、法テラスを経由することで債務整理を進められます。

公的機関

各地の消費生活センターや市区町村の無料法律相談も活用できます。

借金問題に関する初歩的な相談や、専門家への橋渡しをしてもらえます。

匿名での相談が可能な窓口もあり、まず話を聞いてほしいという方に向いています。

実際に借金地獄を経験し、債務整理で立て直した方の事例を紹介します。

30代|買い物依存でリボ払い → 任意整理で月々の返済を減額し、家計を立て直し中

30代女性のAさんは、仕事のストレスから通販やブランド品の買い物が習慣化。

気づいたときには複数カードのリボ払い残高が合計280万円に膨らんでいました。

毎月の返済額は10万円以上でしたが、そのほとんどが手数料(利息)に消え、元金がほとんど減らない状態でした。

司法書士に相談した結果、任意整理を選択。

将来利息をカットしてもらい、月々の返済額を6万円程度に抑えることができました。「こんなに楽になるとは思わなかった」と話すAさんは、現在は家計管理を徹底しながら完済に向けて着実に歩んでいます。

50代|ギャンブル・生活費で多重債務 → 自己破産でリセットし、現在は平穏な生活へ

50代男性のBさんは、競馬やパチンコにはまり借金を重ね、さらに収入減少による生活費不足でカードローン・消費者金融・知人からの借入など7社・総額520万円の多重債務に陥りました。

毎月の返済だけで20万円を超え、給料のほぼ全額が返済に消える状態でした。

司法書士に相談した結果、収入・財産の状況から自己破産が最適と判断。

手続き完了後にすべての借金の支払い義務が免除され、現在はギャンブル依存症のグループにも通いながら、安定した生活を取り戻しています。

「もっと早く相談すればよかった」というのが率直な感想です。

Q. 借金はいくらから危険?

金額の多寡よりも、「返済能力との比較」が重要です。

一般的に借金総額が年収の3分の1を超えると返済が困難になるとされており、貸金業法でもこの基準が用いられています。

100万円以下でも、収入が少なく返済の見込みが立たない場合は十分に危険な状態といえます。

Q. 家族や会社に借金がバレるタイミングは?

家族や会社に借金がバレるのは、返済を放置したタイミングです。

返済を放置すると自宅に督促状や裁判所からの書類が届いたりします。

裁判も無視すると給料の差し押さえで、勤務先に借金の存在が発覚する可能性が高くなります。

Q. 費用が払えなくても依頼できる?

法テラスの弁護士・司法書士費用立替制度(審査あり)を利用することで、手持ちのお金がなくても債務整理を依頼できます。

立替後は、月々5千円程度の分割で法テラスに返済する形になります。

また、法テラスを利用せずとも、着手金不要・分割払いで対応している事務所もあるため、費用面を理由に相談をためらわないでください。

関連記事の紹介

クレジットカード払えない分割交渉は可能?

借金を踏み倒したら?リスクと解決法を解説

借金返済できないとどうなる?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階