平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金をゼロにする方法|認められる5つの方法と適用条件を解説

借金の返済に行き詰まり、「なんとか借金をゼロにする方法は無いか?」「借金無くしたい…」と悩んでいる方は少なくありません。

実は、法律で定められた正当な手続きを踏めば、借金を合法的にゼロにできる可能性があります。

本記事では、借金をゼロにする5つの方法について、それぞれのメリット・デメリットや適している人の条件を詳しく解説します。

自分に合った方法を見つけることから、借金問題の解決を始めましょう。

この記事を読んでわかること

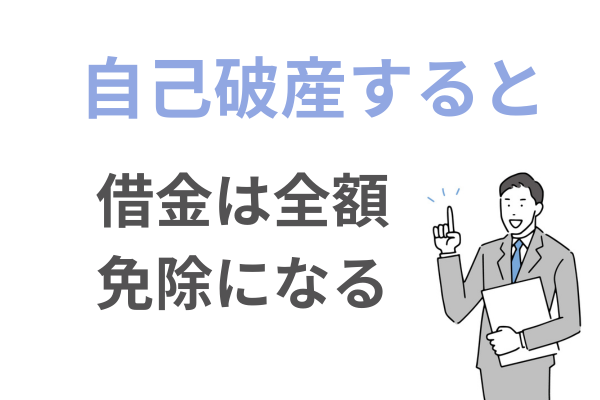

- 借金を完全にゼロにする一番の方法は自己破産すること

- ただし、5年以上返済していない場合は、時効援用でもゼロにできる

- 任意整理と個人再生はゼロにはならないが完済しやすくできる

目 次(更新:2025年12月28日)

7. まとめ

借金をゼロにする5つの方法

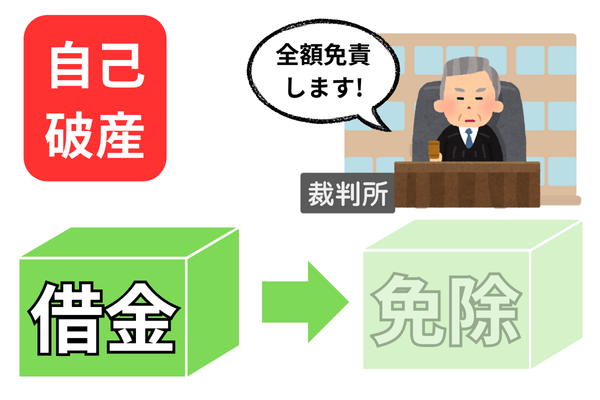

1. 自己破産で返済義務(借金)を免除してもらう

2. 過払い金請求で債務を相殺する

3. 時効の援用で返済義務を消滅させる

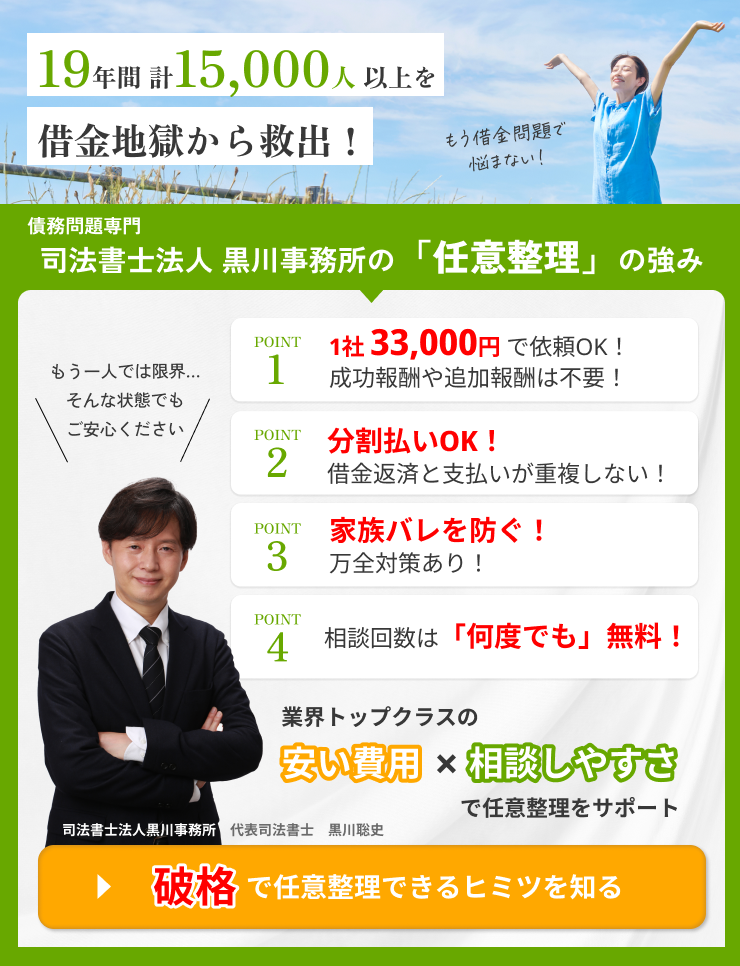

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

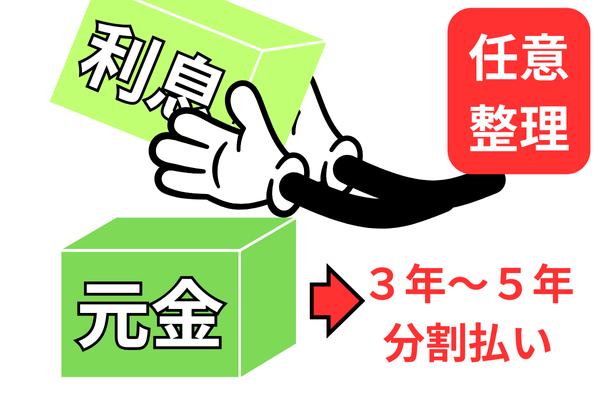

4. 任意整理で利息カットと返済期間の延長を行う

任意整理は、債権者と交渉して将来の利息を減免してもらい、無理のない返済計画を立てる方法です。

『債権者との話し合いの手続きなので、合法的に借金をゼロにできる、というわけではありませんが、借金完済というゴールが見えるという意味で加えました。』

今後発生する予定の利息(将来利息)を減免してもらうことで、借金を3年から5年程度で分割返済することになります。

住宅ローンなど継続して返済したい借金は任意整理の対象から外すことができ、保証人付きの借金も対象外とすることで、保証人に迷惑をかけずに手続きを進められます。

いまの借金を3年から5年程度で返済できる収入があれば任意整理は可能で、正社員でなくても安定した収入があれば対象となります。

5. 個人再生で債務を大幅に減額する

借金をゼロ(免除)にする代表的な方法「自己破産」とは

自己破産で借金がゼロになる仕組み

自己破産は、支払不能状態であることを裁判所に認めてもらい、財産の換価処分と債権者への分配を経て、借金の返済義務を免除される制度です。

支払不能とは、収入に対して借金が多すぎて返済が不可能な状態を指します。

一般的には、借入総額の3年以内での返済が難しい場合が該当します。

自己破産の申立てには、借金の残高証明書や給与明細、預金通帳など、借金と収入状況を証明する書類が必要です。

手続きに必要な費用は、同時廃止事件(財産がないケース)なら30万円~40万円前後が目安で、管財事件(高額な財産があるケース)になると50万円~が目安となります。

ただし、生活保護受給者など、収入が少ない場合は法テラスの民事法律扶助制度を利用して費用を抑えることも可能です。

自己破産の申立条件と手続きの流れ

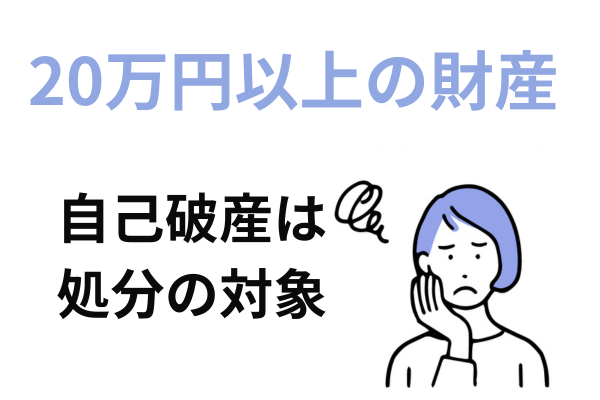

自己破産後に手元に残せる財産とは

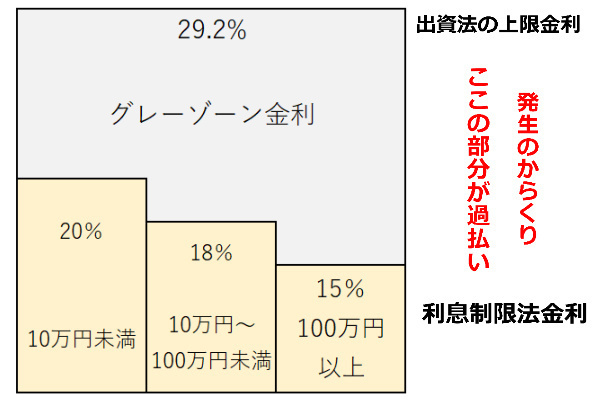

過払い金請求で借金をゼロにする方法

過払い金が発生する条件

個人再生で借金を大幅に減額する方法

個人再生の仕組みと条件

住宅ローンがある場合の個人再生

借金無くしたいなら行うべき3つの事前対策

1. 債務と返済計画を整理する

2. 収入に応じた返済計画を立てる

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階