平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金200万を完済するのに何年かかる?自力返済のコツと解決方法

「200万円の借金は自力で返済できるの?」「借金200万は完済まで何年かかるんだろう」といった悩みはありませんか?

借金200万円を自力で完済するには、収支の見直しをして返済計画を立て、毎月の返済額を高めに設定する必要があります。

この記事では、借金200万の完済シミュレーションをはじめ、自力で返済する方法や返済できない時の解決策についても解説していきます。

この記事を読んでわかること

- 借金200万円は月3万円の返済では完済に12年以上かかる。月7万円だと3年で完済できる。

- 借金200万円を自力で返すには、年収600万円が目安になる。

- 払えない場合の解決策は任意整理が主流。

借金200万円がやばい理由

借金200万円の具体的な返済期間を紹介する前に、客観的に見て「自力返済が可能か」あるいは「司法書士や弁護士に債務整理の相談をする必要があるのか」を確認しましょう。

以下の項目に当てはまる数が多いほど、返済困難になる危険性が高くなります。

年収が600万円未満である

貸金業法では「年収の3分の1を超える貸付」が原則禁止されています(総量規制)。

借金200万円の場合、年収600万円がひとつの目安になり、下回っていると返済が困難になる可能性が高くなります。

毎月の返済額のほとんどが「利息」に消えている

返済しても元金が減っていない場合、このまま返済を継続しても完済は不可能です。

借入先が3社以上ある

3社以上の消費者ローン、クレジットカードで借入をしている場合は、多重債務の状態です。

返済のために、他社から借り入れをしている

すでに自転車操業の状態であり、いずれ限度額に達して借り入れができなくなり、返済もできなくなるのは時間の問題です。

もしこれらに該当する場合、自力返済にこだわると事態が悪化する恐れがあります。後述する解決策も視野に入れてください。

借金200万は完済するのに何年かかる?(シミュレーション)

月3万円返済する場合

200万円の借り入れをして月3万円ずつ返済していく場合、計算上では完済までに12年1ヶ月かかります。

借り入れ金額:200万円

月々の返済額:3万円

返済期間:12年1ヶ月

返済総額:4,326,887円

ただし、「借金が200万円あっても、月3万円なら返済できそう」と思っても、一般的な消費者金融では毎月の最低返済額が決まっており、3万円だと最低額を下回る可能性が高くなります。

毎月の最低返済額のことを「約定返済額」といい、約定返済額は借入残高の一定割合と定められています。

例えば、大手消費者金融で200万円の借り入れをした場合、最低でも毎月4万円以上の返済が必要となります。

月5万円返済する場合

200万円の借り入れをして月5万円ずつ返済していく場合、完済までに4年8ヶ月かかります。支払う利息の総額は約79万円となります。

借り入れ金額:200万円

月々の返済額:5万円

返済期間:4年8ヶ月

返済総額:2,789,895円

月7万円返済する場合

200万円の借り入れをして月7万円ずつ返済していく場合、完済までに3年かかります。支払う利息の総額は約49万円となります。

借り入れ金額:200万円

月々の返済額:7万円

返済期間:3年0ヶ月

返済総額:2,489,779円

月10万円返済する場合

200万円の借り入れをして月10万円ずつ返済していく場合、完済までに2年かかります。支払う利息の総額は約31万円となります。

借り入れ金額:200万円

月々の返済額:10万円

返済期間:2年0ヶ月

返済総額:2,315,885円

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金200万を自力で返済するには?

収支の見直しをする

借金を自力で返済するには、収支の見直しをして借金の返済可能額を増やすことが大切です。

『毎月の収入ー毎月の支出額=借金返済可能額』となります。

収支の見直しをする際は、以下の順序で行いましょう。

①固定費を見直す

家賃や携帯料金などの固定費は、一度見直しを行うと年間の節約効果が大きくなります。少しでも抑えられるポイントがないか検討しましょう。

②家計簿をつけて、無駄な支出を減らす

家計簿をつける習慣をつけるだけで、支出が見える化されて無駄な出費を抑えられる可能性があります。

③収入を増やすことを検討する

返済額を増やすには、支出を減らすだけでは限界があります。転職や副業など、少しでも収入を増やせる方法がないか検討しましょう。

返済計画を立てる

繰り上げ返済をする

「おまとめローン」(慎重に)

借金200万を返済する際のNG行動

毎月の返済を新たな借り入れで返す

返済額を最低額に設定する

ヤミ金業者から借り入れをする

借り入れを繰り返すと、「返済期間内に完済することが難しい」と判断され、正規の貸金業者から借り入れできなくなります。

だからといって違法のヤミ金業者に手を出すのは絶対にNGです。

例えば、「低金利・審査なしで融資可能」といったダイレクトメールやネット広告を見て借金をしたところ、期日に返済できない場合に家族や勤務先に対しても非常に厳しい取り立ての電話が何件もかかってくる事例もあります。

「審査なしを謳う会社」「実在しない・有名業者を装った会社名」「無登録で貸付を行う業者」「連絡先が携帯電話の会社」等には注意しましょう。

また、ヤミ金業者と知らずに申込みをしてしまった場合は、すぐに警察や専門家に相談する必要があります。

【重要】督促を無視して滞納し続けるリスク

返済が厳しいからといって、連絡を無視し続けるのは危険です。

滞納が続くと、以下の流れで最終的には差し押さえなど強制執行が行われます。

- ブラックリスト

信用情報機関に事故情報が登録され、新たなローンやクレジットカード作成に影響します。

- 一括請求

残金全額(滞納している期間の遅延損害金も含む)の一括払いを求められる。

- 裁判所からの通知

裁判所から自宅に支払督促や訴状が届く。

- 強制執行(差し押さえ)

判決後に給料(手取りの4分の1)や預貯金が差し押さえられる

借金200万が返済できない時の解決策

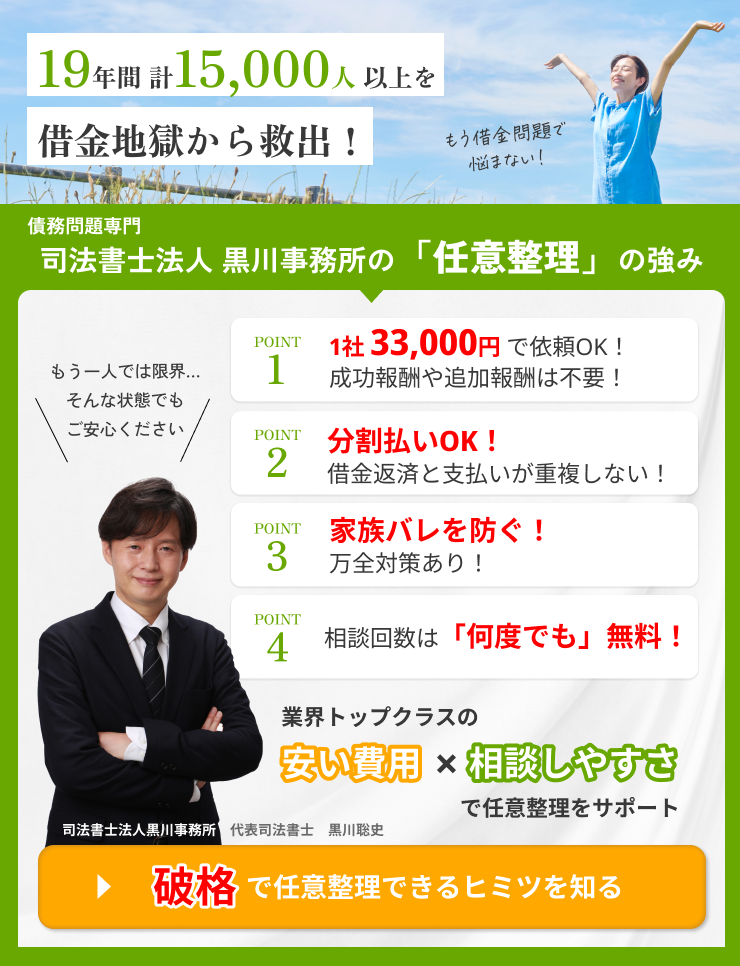

任意整理

任意整理は、弁護士や司法書士が債権者(消費者金融や信販会社)と交渉し、借金の利息をカット(免除や減額)して、60回などの長期分割にしてもらう手続きです。

メリット

- 利息がなくなれば、毎月の返済額が確実に減る

- 毎月の返済額も下がる(例:月9万円→月4万円など)。

- 裁判所を通さないため、家族や職場に知られずに手続きできる。

- 車や家などの財産を残せる。

借金の総額が200万円の場合、任意整理を選択するケースがほとんどです。

毎月赤字だった家計が、任意整理によって収入の範囲で生活できるようになります。

個人再生

個人再生とは、裁判所で行う手続きで、借金の一部を返済した上で残りを免除してもらうものです。

ただし、借金200万円ではほとんど個人再生は選択されません。

なぜなら、個人再生の最低弁済額(必ず返済しなければならない借金の一部の最低額)が100万円であるからです。

その他にも、専門家や裁判所の費用が別で60万円程かかります。手続きも煩雑であることから、借金200万円の個人再生の効果は薄いといえます。

自己破産

自己破産とは、裁判所に支払い不能を申し立て、借金を免除してもらう手続きのことです。

日本弁護士連合会が2020年に発表した「破産事件及び個人再生事件記録調査」によると、自己破産を申し立てた人の借金額は、300万円未満の割合が3分の1を超えています。

高額な財産(住宅や車など)は処分の対象になりますが、自己破産をすることで借金が0になり新たなスタートをきることができます。

関連記事の紹介

リボ払いやめたい!辞める方法と返済がきつい場合の対処法

借金の相談|借金返済に困ったら誰に聞く?6つの相談先を紹介

リボ払いが終わらないのはなぜ?リボ払いを減らす方法

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階