平日10時~19時30分

土日10時~17時00分

(祝日休み)

リボ払い100万円が終わらないのはなぜ?減らない理由と終わらせる方法を解説

「リボ払いの残高が100万円あるのに、毎月返済しても一向に減らない」

「いつになったら終わるのか見当もつかない」

そんな悩みを抱えている方は多くいます。

実はリボ払いには、油断していると残高が膨れあがり、返済不能に陥るリスクがあります。

この記事では、リボ払い100万円が終わらない理由を仕組みから解説し、実際の返済シミュレーションをもとに早く終わらせるための具体的な方法をお伝えします。

この記事を読んでわかること

- 月1万円の返済では、リボ払い100万円は永遠に終わらない

- リボ払いは元金をほとんど減らない仕組みになっている

- 月3万円で約3年8ヶ月、月5万円で約2年で完済できる

- 返済が厳しい場合は任意整理で手数料をカットできる可能性がある

リボ払いで100万円の残高を抱えている方の多くが「なかなか減らない」「いつまで払えばいいのか」と悩んでいます。

その根本的な原因は、リボ払いの手数料(金利)の高さにあります。

リボ払いの手数料は一般的に年利15%程度。

100万円の残高に対して、発生する手数料は12,500円にもなります。

月1万円の返済では、10,000円のうち 12,500円が手数料のため元金ゼロどころか残高が増えていきます。

つまり、月1万円の返済は「終わらない」ではなく、計算上は完済不可能な状態です。

月の返済額が手数料(12,500円)を上回らなければ元金は1円も減りません。

最低でも月13,000円以上の返済がなければ残高は増え続けます。

100万円・年利15%のシミュレーション

| 月返済額 | 完済までの期間 | 支払う総額 |

|---|---|---|

| 1万円 | 永遠に終わらない | |

| 1.5万円 | 約12年1ヶ月 | 約116万円 |

| 2万円 | 約6年7ヶ月 | 約58万円 |

| 3万円 | 約3年8ヶ月 | 約30万円 |

| 5万円 | 約2年 | 約16万円 |

| 10万円 | 約11ヶ月 | 約7.5万円 |

毎月返済しているのに残高が減らないのは、理由があります。

リボ払いにはそもそも「残高が減りにくい構造」が組み込まれています。

以下の4つの理由を理解することで、なぜ終わらないのかを確認しましょう。

① 手数料が高く元金がほとんど減らない

リボ払いの手数料(金利)は年利15%程度と、分割払いと比べても高い水準です。

例えば、残高100万円で月2万円を返済している場合、最初の月の内訳はこうなります。

| 返済額 | 手数料(利息) | 元金返済分 |

|---|---|---|

| 20,000円 | 12,500円(年利15%÷12ヶ月) | 7,500円 |

2万円返済しても、元金は7,500円しか減りません。

残高が多いほど手数料の負担が大きく、元金がほとんど減らない状態が続きます。

② 毎月の最低返済額が低すぎる

クレジットカード会社が設定するリボ払いの最低返済額は、残高に対して3%程度が目安です。

100万円の残高であれば、最低返済額は3万円程度に設定されていることが多いです。

最低返済額のままでは元金がほとんど減らず、返済期間が大幅に延びてしまいます。

毎月払い続けているのに残高が減らないと感じる最大の原因がこれです。

③ 「減っている気がする」錯覚に陥る

毎月返済しているため「少しずつ減っているはず」と思いがちですが、実際には手数料が大半を占めているため元金はなかなか減りません。

リボ払いは残高が確認しにくい仕組みでもあります。

特にリボ払いをしていることは家族に内緒にしているケースも多く、明細は紙で送られてこず、アプリで確認する必要があるなど、残高がどれだけ残っているか把握しにくくなっています。

「払い続けているから大丈夫」という認識が、問題を長期化させます。

④ 自動リボ・追加利用で残高が増え続ける

「自動リボ」の設定がされていると、店頭で1回払いを選んでもすべてリボ払いになります。

毎月の返済額が一定なため金銭感覚が麻痺し、返済中にも次々とクレジットカードを使い続けてしまいます。

結果として、返済している金額と同じかそれ以上の金額を使い続け、残高がいつまでも減らない・むしろ増えているという状態になります。

リボ払いは「毎月の負担を軽く見せる」ことで利用を促す仕組みになっており、結果として長期間にわたり手数料を支払わせる設計になっています。

「なんとなく高金利なのはわかっている」という方でも、実際にどういう計算で手数料が引かれているかを知っている方は少ないです。

仕組みを正しく理解することで、どうすれば早く終わらせられるかが見えてきます。

リボ払いの基本的な仕組み

リボ払いとは、クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した金額を毎月支払っていく方式です。

「いくら使っても月々の支払いは一定」という仕組みが、手軽さの反面、残高をコントロールしにくくします。

元利定額方式と残高スライド方式

リボ払いの仕組みは、「定額方式」と「残高スライド方式」の大きく2つに分けられます。

クレジットカード会社によって利用できる方式は異なりますが、元利定額方式と残高スライド方式を組み合わせた「元利定額残高スライド方式」が多く採用されています。

【定額方式】

定額方式とは、残高に関係なく毎月一定額を支払う方式です。「元金定額方式」と「元利定額方式」の2種類に分けられます。

①元金定額方式

元金を一定額に設定して手数料を上乗せする方式です。返済当初は支払う手数料が多く、残高が少なくなるほど支払い手数料も少なくなるのが特徴です。

例えば...

リボ払い残高が30万円、毎月の元金の返済額が1万円のシミュレーションは以下のとおりです。(金利15%、元金定額方式)

1ヶ月目:返済額13,750円(元金10,000円+手数料3,750円)

2ヶ月目:返済額13,625円(元金10,000円+手数料3,625円)

3ヶ月目:返済額13,500円(元金10,000円+手数料3,500円)

4ヶ月目:返済額13,375円(元金10,000円+手数料3,375円)

②元利定額方式

元金に手数料を含めた一定額を毎月返済していく方式です。返済当初は返済額に占める手数料の割合が高く、返済を進めていくごとに元金の割合が高くなっていきます。

例えば...

リボ払い残高が30万円、毎月の返済額が1万円のシミュレーションは以下のとおりです。(金利15%、元利定額方式)

1ヶ月目:返済額10,000円(元金6,250円+手数料3,750円)

2ヶ月目:返済額10,000円(元金6,329円+手数料3,671円)

3ヶ月目:返済額10,000円(元金6,408円+手数料3,592円)

4ヶ月目:返済額10,000円(元金6,488円+手数料3,512円)

【残高スライド方式】

残高に応じて毎月の支払い額が増減する方式です。

毎月の支払額の一例は以下のとおりです。

支払い残高10万円未満:月々の支払額3000円

10万円以上20万円未満:月々の支払額5000円

多くのカード会社では「元利定額残高スライド方式」が採用されており、残高が減ると返済額も自動的に下がるため、余裕ができたように感じて返済が長期化しやすい傾向があります。

リボ払いの手数料

リボ払いの手数料は、いわゆる金利のことをいいます。

クレジットカード会社によっても異なりますが、ショッピングリボは一般的には年利15%程度で設定されています。

例えば、年利15%でリボ払いの残高が50万円、月々15,000円の返済の場合、完済までにかかる手数料の合計は約15万円にもなります。

残高が多いほど手数料も高くなり、毎月の返済額が少なく支払いが長期化する場合も支払う手数料が多くなります。

さらに、途中でリボ払いを利用して残高が増えると、手数料の負担は増える一方です。

自動リボの落とし穴

自動リボとは、あらかじめ自動リボの設定をしておくことで、クレジットカードの利用分がすべて自動でリボ払いになるサービスです。

自動リボの設定がされている場合、店頭で1回払いを選択してもリボ払いになります。

クレジットカードの初期設定が自動リボになっているケースや、自分で気付かないうちに自動リボ設定をしているケースもあります。

また、「自動リボ設定でポイントアップ」などのキャンペーンにつられて安易にリボ払いを選択する人もいます。

自動リボ設定にすると、支払いの感覚が麻痺して次々と買い物をしてしまいます。気付けば到底返済できない額の残高になっている、というケースも少なくありません。

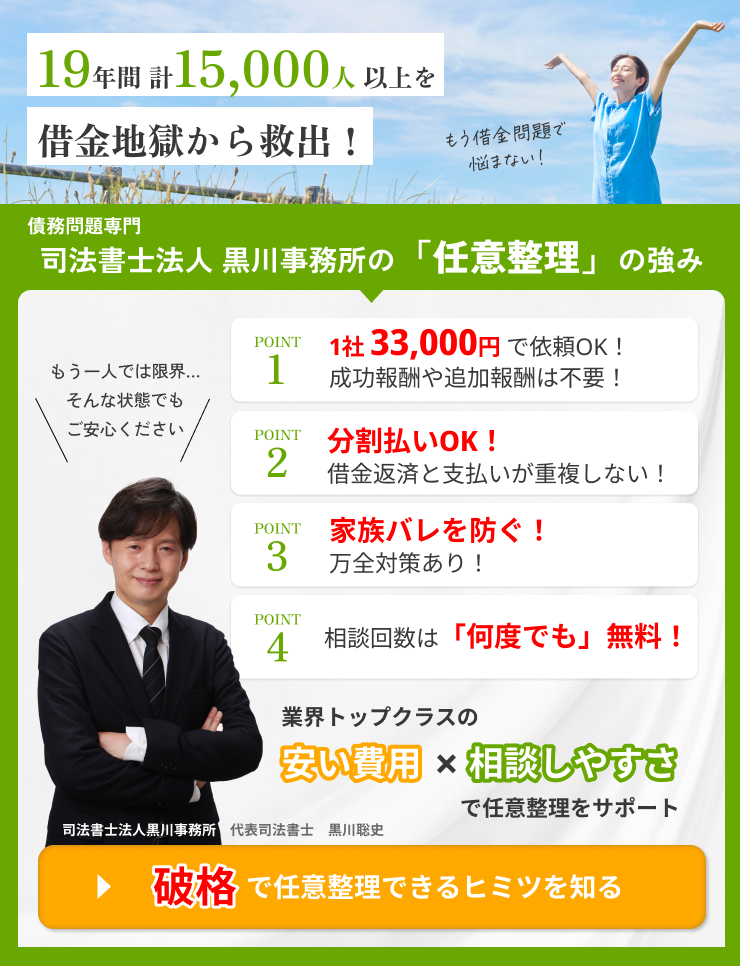

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

「自分の返済ペースではいつ終わるのか」を知ることが、対策の第一歩です。

100万円のリボ払い残高(年利15%・元利定額方式)を、月の返済額別にシミュレーションしました。

数字を見ると、返済額の違いがいかに大きな差を生むかがよくわかります。

支払う手数料はいくらになるか

- 毎月1万円の場合 → 永遠に終わらない

月1万円では、毎月発生する手数料12,500円を下回るため、元金は一切減りません。それどころか残高は毎月2,500円ずつ増え続けます。

これは数学的に完済不可能な状態です。

- 毎月1.5万円の場合 → 約12年1ヶ月(手数料約116万円)

かろうじて元金が減り始めますが、完済まで12年以上かかります。

この間に支払う手数料の合計は約116万円。借りた元金100万円より多くの手数料を払うことになります。

- 毎月3万円の場合 → 約3年8ヶ月(手数料約30万円)

返済が現実的になってくる水準です。約3年8ヶ月で完済でき、支払う手数料も約30万円に抑えられます。月1.5万円と比べると、手数料を86万円以上節約できます。

- 毎月5万円の場合 → 約2年(手数料約16万円)

月5万円の返済であれば約2年で完済できます。手数料も約16万円と大幅に抑えられ、返済の見通しが立てやすくなります。

返済額を増やすほど、支払う手数料が大幅に減ります。

月1万円と月3万円では、累計手数料に86万円以上の差があることがわかります。

現状を把握したら、次は実際に行動に移すことが大切です。

リボ払いの残高を減らすには、いくつかの有効な手段があります。

状況に応じて組み合わせることで、より早く完済に近づけます。

リボ払いの残高を減らすには、毎月の返済額を増やす方法が効果的です。

当然ですが、毎月1万円の返済よりも毎月3万円の返済の方がリボ払いを早く完済できます。

ただし、クレジットカードのリボ払いで主に採用されている「元利定額残高スライド方式」では、借入残高に応じて月々の返済額が変動します。

残高が少なくなると自動的に返済額も少なくなるため、返済期間が長くなりやすい傾向にあります。

定期的に返済額を確認し、可能であれば毎月の返済額を増やすことが大切です。

毎月の返済額を増やす以外にも、繰り上げ返済や一括返済という方法もあります。

繰り上げ返済とは、毎月の返済額とは別にまとまった金額を返済する方法です。

「毎月の返済額を増やすのはきついけど、ボーナスの月ならまとまった金額を返済できそう」といった人にはおすすめの返済方法です。

ボーナスで残高を全て返済できそうな場合は、一括返済も可能です。

繰り上げ返済や一括返済をすることで残高が一気に減り、加えて手数料も抑えられます。

返済中にリボ払いを使い続けることは、穴の空いたバケツに水を注ぎ続けるようなものです。

返済している端から新たな残高が積み上がり、永遠に完済できません。

自動リボの設定を解除し、クレジットカードの利用そのものを一時的に控えることが重要です。カード会社に連絡して自動リボを解除できます。

リボ払いよりも金利の低い銀行のローンなどで借りたお金を使ってリボ払いを一括返済すると、リボ払いで発生する手数料を抑えられます。

ただし、借金の借り換えはいわば「借金を借金で返す」ことであり、根本的な解決にはなりません。

また、リボ払いの滞納があり、信用情報機関に事故情報が登録されている場合はカードローンの審査に通りません。

借金の借り換えをしても返済は終わらないため、おすすめの方法とはいえません。

リボ払いの返済がどうしても厳しい場合は、債務整理で解決する方法があります。

債務整理は借金問題を解決するための手続きの総称です。

具体的には、「任意整理」「自己破産」「個人再生」があります。

債務整理をすることで、毎月の借金の返済額が大幅に減額される・借金の返済が免除されるなどのメリットがあります。

リボ払いの返済で悩んでいる人は、今後の手数料を免除や減額してもらえる「任意整理」がおすすめです。詳しくは後述します。

返済を長引かせてしまう人には、共通した行動パターンがあります。

「自分は大丈夫」と思っていても、無意識にやってしまっているケースが多いです。

以下に当てはまることがあれば、今すぐ見直しましょう。

「毎月払っているから大丈夫」と最低返済額のまま何年も放置するのは最もNGな行動です。

最低返済額はカード会社が有利な設定(手数料が多く取れる)になっています。

最低返済額で放置すればするほど、支払う手数料の総額が増えます。

今すぐ残高を確認し、返済額を見直すことが重要です。

返済しながら同時にリボ払いを利用し続けると、残高が減らないどころか増え続けます。

「月の支払いは変わらないから」という感覚でカードを使い続けることが、残高を膨らませる最大の原因です。

任意整理でどう変わるか

任意整理は、弁護士や司法書士を通じて、カード会社と「今後の手数料(利息)をカットして3年から5年で完済できるようにする」交渉をする手続きです。

100万円のクレジットカードを任意整理した場合の手続前後の違いは次の通りです。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 残高 | 100万円 | 100万円 |

| 月返済額 | 2万円 | 17000円 |

| 手数料(利息) | 58万円 | 0円 |

| 完済までの期間 | 6年7か月 | 5年 |

ただし、任意整理を行うと、信用情報機関に「事故情報」が登録されます(いわゆるブラックリスト)。

これにより、一定期間(完済から5年程度)は新規のクレジットカード作成・ローンの利用・スマートフォンの分割購入などができなくなります。

ただし、このデメリットは一生ではなく一時的なものです。

一方で、手数料の負担がなくなり返済の見通しが立つメリットは非常に大きく、生活の立て直しに向けて動き出せます。

どんな人が対象になるか

任意整理は「支払いが困難な方のための手続き」です。

以下のような状況の方が対象になりやすいです。

- 最低返済額を払うのもギリギリ、またはすでに滞納している

- 毎月の返済で生活費が不足している

- 複数のカードのリボ払いが重なって返済の見通しが立たない

- このまま続けても完済できる見込みがない

まとめ

この記事では、リボ払い100万円がなぜ終わらないのか、その理由と対処法を解説しました。

リボ払いは支払う手数料の総額が増える仕組みです。

「いつかなんとかなる」と先延ばしにするほど、状況は悪化します。

まずは現在の残高と毎月の返済額を確認し、できることから今すぐ始めましょう。

この記事のポイント

- 返済が終わらない理由は「高い手数料」「低い返済額」

- 繰り上げ返済・利用停止・返済額の増額が効果的な対処法

- 返済が厳しい場合は任意整理で手数料カット・返済の見直しが可能

もし返済が厳しいと感じているなら、専門家(弁護士・司法書士)への相談を早めに検討することをおすすめします。

当事務所では、業界トップクラスの低料金でリボ払い返済問題の解決へと全力でサポートします。

関連記事の紹介

リボ払いやめたい!辞める方法と返済がきつい場合の対処法

借金の相談|借金返済に困ったら誰に聞く?6つの相談先を紹介

借金の肩代わり(まとめ)親の借金を子が、子の借金を親が?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階