平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金100万円は大したことない?やばい?判断基準を解説

借金100万円の返済は、人によっては「大したことない」と感じるかもしれません。

一方で、「やばい」と感じて不安を抱えている方も多いでしょう。

実際には、金額だけでなく金利・収入・返済能力などを総合的に判断する必要があります。

例えば、年利15%のカードローンで100万円を借りた場合、毎月2万円ずつ返済しても完済まで約79ヶ月、総返済額は約158万円にも上ります。

本記事では、借金100万円を効率的に返済する方法と、払えない場合の解決策を詳しく解説します。

この記事を読んでわかること

- 借金100万円(利率15%)を月2万円で返済すると、総額約160万円で完済

- リボ払いで借金100万円は「やばい」状態になりやすい

- 早期完済には支出削減・収入増加・繰上返済の組み合わせが有効

100万円という金額は、住宅ローンや教育ローンと比べると相対的に少額です。

年収500万円以上で安定した収入があり、計画的に返済を続けていれば、2〜4年程度で完済できるケースも少なくありません。

また、低金利のマイカーローンや教育ローンを利用している場合は、利息負担が少なく、返済の見通しを立てやすい点も「大したことない」と言われる背景にあります。

一方で、以下のような状況では借金100万円でも深刻な問題になり得ます。

- 金利15〜18%の消費者金融・カードローンで借りている

- リボ払いで利息ばかり膨らんでいる

- 複数社から借り入れており、毎月の返済が収入の30%を超えている

- 返済のために新たな借入を繰り返している(自転車操業)

特にリボ払いの場合、元金がほとんど減らないまま利息だけを払い続けるリスクがあります。

「借金100万円を返すために、毎月いくら必要なのか?」を具体的に確認しましょう。

金利と返済額によって、完済期間・総返済額は大きく変わります。

金利15%の場合の毎月返済額

消費者金融やカードローンの上限金利である年利15%で100万円を借りた場合のシミュレーションです。

- 月1万円返済:元金よりも利息の方が大きく、完済不可

- 月2万円返済:約79ヶ月(約6年7ヶ月)、総返済額 約158万円

- 月3万円返済:約43ヶ月(約3年7ヶ月)、総返済額 約130万円

- 月5万円返済:約24ヶ月(約2年)、総返済額 約116万円

返済額を増やすほど、完済期間は大幅に短縮され、利息負担も軽減されます。

月2万円と月5万円では、完済期間が約55ヶ月(4年半以上)も異なり、利息の差は約42万円にもなります。

総返済額と利息の目安

借金100万円を完済するために「結局いくら支払うのか?」を確認するにはシミュレーターで計算すれば簡単に判明します。

金利と返済額次第で多くも少なくもなります。

借金返済のシミュレーションをして自分にあった最適な返済額を見つけましょう。

| 返済額/利率 | 5% | 10% | 15% |

|---|---|---|---|

| 10000円 | 129万6284円 | 215万9057円 | 完済不可 |

| 20000円 | 112万3685円 | 129万8974円 | 157万9114円 |

| 30000円 | 107万8869円 | 117万6395円 | 130万1659円 |

毎月2万円以上返済できるか

年利15%の場合、月2万円以上の返済ができなければ元金は減らず、完済の見通しが立ちません。

まず毎月の返済可能額を確認しましょう。

月収から生活費・固定費を差し引いて、2万円以上の余裕があれば自力返済の可能性があります。

年収300万円以上あるか

年収300万円(手取り約240万円、月収約20万円)が一つの目安です。

この水準があれば、生活費を抑えながら月3〜4万円の返済に充てることが現実的です。

年収が低い場合は、副業や支出削減が不可欠になります。

新たな借入をしていないか?

借金が膨らむ要因として、返済のために新たな借入をしてしまう「借金の自転車操業」という状態があります。

これは借金が増える悪循環に陥る可能性が高い行為です。

借金返済のために新たな借入をすると、借金の総額が増え、返済がさらに難しくなります。

そのため、新たな借入をしないことは、100万円の借金を完済するための第一歩です。

リボ払いで生活していないか?

リボ払いを利用した生活が続いていないかを確認しましょう。

リボ払いは月々の支払額が一定で低額な部分に魅力がありますが、長期にわたって使用すると高い利息負担が生じ、完済までにはかなりの利息・手数料を支払うことになります。

特に、生活費をリボ払いで賄っている場合は見直しが必要です。こうした状況では、支出を削減し、現金での支払いに切り替えることで、追加の利用を防ぐことも心がけましょう。

滞納していないか

返済の滞納が続くと、遅延損害金が加算され借金がさらに膨らみます。

また信用情報にも傷がつき、将来的な借り換えや住宅ローンにも影響します。

現時点で滞納がないかを確認しましょう。

100万円まで借りる予定ではなかった

借金をする際には、必ず返済計画を立てることが大切です。

しかし、中には、最初は少額の借入から始めていたが、気づけば100万円を超えてしまった(「100万円まで借りる予定ではなかった」)というケースもあります。

このような場合は、借金の返済に苦しむ可能性が高いため、注意が必要です。

当初の予定と違い借金が増えていくケースは、返済計画の作成や、生活習慣の見直しが急務となります。

リボ払いの習慣化

リボ払いの習慣化は、長期的な負担増加を招く行為です。

リボ払いは、毎月の返済額を一定にして返済を楽にする代わりに、元金の減りが遅く完済まで長期化するというデメリットがあります。

そのため、リボ払いを続けていると、借金の総額が膨らみ、返済が困難になる可能性があります。

特に、日常的な支出をリボ払いで賄っている場合、借金の総額はじわじわと膨らみ、気付いた時には多重債務になっているケースがあります。

自転車操業になっている(利息だけ返済している)

自転車操業は、返済のために別の金融機関から借入を繰り返している状態です。

借金の総額が増え続け、完済の見通しがまったく立たなくなります。

一時的な解決策に見えますが、問題を先送りにするだけです。

また、自転車操業をしているケースでは、毎月の返済額が利息とほぼ同額で、元金がほとんど減っていない状態が多いです。この状況は何年返済を続けても借金が残ってしまいます。

ギャンブル・浪費が理由の借金

ギャンブルによる借金は特に危険です。

「負けを取り返そう」という心理から、さらなる借入を繰り返すケースが多く見受けられます。

浪費が原因の場合も、根本的な生活習慣の見直しなしには返済が困難になります。

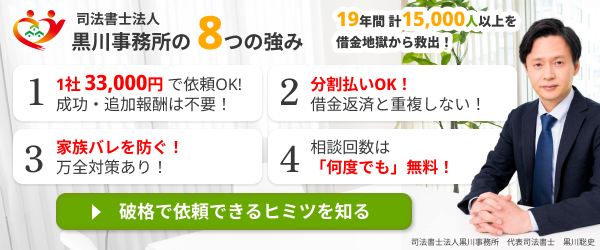

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金100万円を効率良く返済するためには、支出の見直し、収入を増やし、繰り上げ返済を行う方法が一般的です。

また、低金利ローンへの借り換え、おまとめローンの検討についても解説します。

支出を見直す

最初に、支出を見直しましょう。無駄な出費を削減し、返済に充てることができる金額を増やすことができます。

支出を見直す際には、以下のような順番で取り組みましょう。

1.単なる浪費など無駄遣いを減らす

2.通信費や保険料など固定費を見直す

3.日々の生活費を節約する

まずは、家計簿などをつけて無駄な支出を洗い出して削減します。

そして、次に固定費を見直します。携帯電話料金など固定費は一度見直しを行うと、その後半永久的に削減することができます。

最後に、生活費の節約も検討しますが、生活費を削減するには限界もあります。外食の回数を減らすなど生活が苦しくならない程度にしましょう。

収入を上げる

次に、収入を増やすことを考えます。

副業や転職など、収入を増やす方法は様々です。

現在の仕事以外で収入を得る方法を探すことで、返済額を増やすことが可能になります。

余裕資金を捻出し繰上げ返済をする

支出を減らして収入を増やすことを行った結果、余裕資金が捻出できれば、繰り上げ返済を行うことも効果的です。

繰り上げ返済をすることで、元金の減りが早くなり、利息の負担も軽減することができます。

その他にもボーナスや臨時収入を返済に充てることで、借金の総額を減らし、その後の利息負担を軽減できます。

繰り上げ返済は、長期にわたる利息負担を減らす上で最も有効な方法です。

低金利ローンに借り換える

低金利ローンに借り換えることも一つの方法です。

現在の借金の金利が18%など高い場合、より低い金利のローンに借り換えることで、返済総額を減らすことができます。

借り換えの金利差が大きいほど、返済総額や返済額の軽減に寄与します。

おまとめローンを検討する

複数の借金を抱えている場合は、おまとめローンという方法もあります。

おまとめローンは、複数の借金を1本にまとめることができるローンです。

おまとめローンを利用することによって、毎月の返済額を減らすことができます。

また、金利が低いおまとめローンを利用することで、利息の負担も軽減することができます。

ただし、おまとめローンを利用する際は、金利や返済条件をよく確認しましょう。

金利が下がらずに返済額を下げて返済期間を長期にすると、完済までの支払総額は増えてしまいます。

また、おまとめで完済した借金を再度借りてしまわないように注意する必要があります。

おまとめ後に完済した借金で再度借り入れを行い借金が2倍になってしまうケースもよく目にします。おまとめで完済した借金は契約を解約して利用できないようにしておきましょう。

以上で説明した方法を組み合わせて使用することで、借金100万円の返済をより効率的に行うことができます。

借金返済は計画的に進めることが重要で、自分の財務状況に合った最適な方法を選ぶことが肝要です。必要に応じて、専門家の意見を求めることも検討しましょう。

【関連記事】借金の返済や減額について解説した記事

自力での解決が難しい場合は、弁護士・司法書士への相談を検討しましょう。

無料相談を実施している事務所も多く、状況に応じた最適な解決策を提案してもらえます。早めに相談するほど、選択肢が広がります。

100万円の借金を債務整理で解決する場合、主な選択肢として「任意整理」、「自己破産」、「個人再生」が挙げられます。

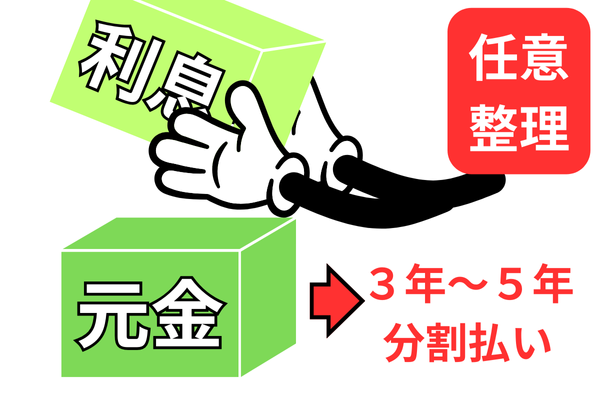

任意整理のケース

任意整理は比較的少額な借金に適した解決方法です。

任意整理は、債権者と直接交渉し、今後の利息の減免や返済額の減額や返済期間の延長を図る手続きです。

任意整理は、借りている全額を返済する意志があるが、現状の利息や返済額では支払いが困難というケースに適しています。

借金100万円だと、任意整理を行い毎月の返済を2万円程度に交渉できるケースが多いです(会社数と取引年数などによります)。

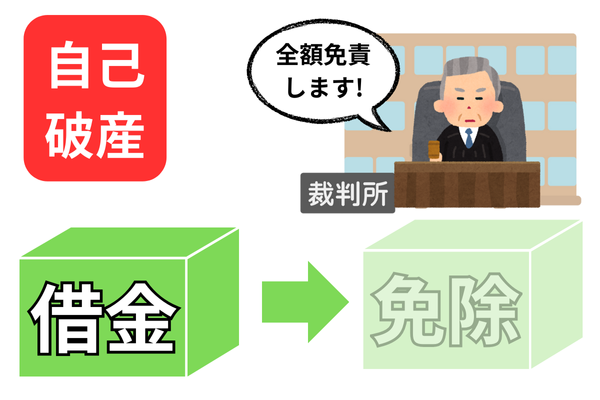

自己破産のケース

自己破産とは、借金の返済が困難になった場合に、裁判所に申し立て、借金を免除してもらう手続きです。

ただし、自己破産が認められるのは「支払不能」な状況にあるケースです。

多くの場合、借金100万円では「支払不能」とはいえず自己破産が選択されることはほとんどありません。

借金100万円でも自己破産を検討するケースは、「まったく収入がない、今後も安定して収入を得ることができない」というケースでは自己破産を検討します。

ただ、このケースに該当する場合は、費用の捻出も難しく法テラスの法律扶助(費用の立替制度)が利用できる可能性が高いので借金100万円で自己破産をする場合は法テラスを経由して相談するのがベストです。

個人再生のケース

個人再生とは、借金を減額してもらい、残りの借金を3〜5年で分割返済する手続きです。

借金の減額幅は、5分の1が目安ですが最低100万円というルールがあります。

借金100万円のケースだと個人再生でも減額できる幅がないため手続きには不向きです。個人再生は借金の額が500万円など高額な人向けの手続きになります。

債務整理を検討すべきタイミング

●返済が遅れている場合

すでに返済が滞納気味になっている場合は、早急に専門家へ相談しましょう。

滞納が続くと遅延損害金が加算され、借金が膨らみます。督促状や催告書が届き始めたら、債務整理を真剣に検討するサインです。

●借金が増え続けている場合

返済しているにもかかわらず借金の総額が増え続けている場合は、返済計画を根本から見直す必要があります。

返済額が利息分にも満たない状態では、自力での完済は事実上困難です。

●生活に支障が出ている場合

食費・光熱費などの生活費が払えない、家賃が滞っているなど日常生活に影響が出ている場合は、一刻も早く専門家に相談すべきです。

債務整理によって毎月の返済額を適正水準に下げることで、生活の立て直しが可能になります。

関連記事の紹介

督促状を無視するとどうなる?

借金で首が回らない!解決法を紹介

借金を減らすには?減らない原因を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

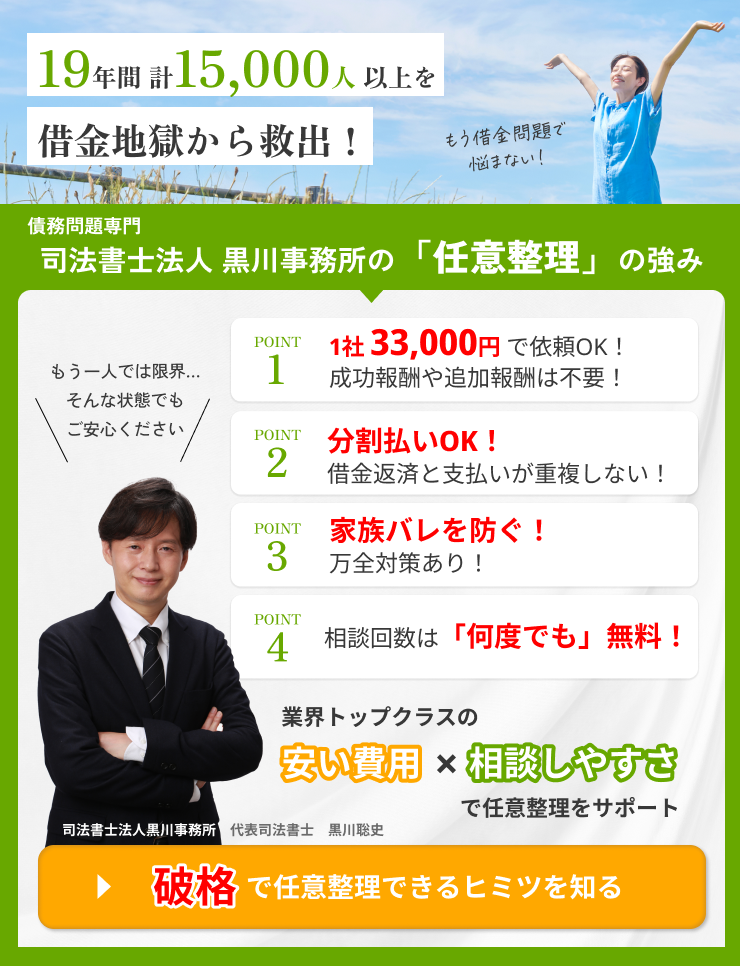

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階