平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金で首が回らない!抜け出す方法とやってはいけないこと

「借金で首が回らない」という状態は、単なる資金不足ではなく、収支のバランスが崩壊し、「支払不能」や「多重債務」に陥る一歩手前、あるいは既にその状態にある可能性が高いと言えます。

借金問題は、放置することで遅延損害金が加算されたり、法的手続き(裁判・差押え等)をとられたりと、時間の経過とともに状況は悪化していきます。

生活を再建し精神的な負担を軽減するためには、早期に借金問題解決のため対処することが重要です。

本記事では、15,000件以上の債務整理解決実績を持つ司法書士が、以下のポイントを中心に解説します。

-

自力返済が可能か、債務整理が必要かの判断基準

-

状況に応じた3つの具体的な解決方法(任意整理・個人再生・自己破産)

-

状況を悪化させる「やってはいけない」NG行為

この記事を読んでわかること

- 借金で首が回らなくてもクレカや後払いで現金化してはいけない

- 家計見直しで支出を削減し返済原資を確保することが重要

- 借金で首が回らないなら早めに債務整理を検討する

「借金で首が回らない」という状況は、単に「手持ちのお金がない」という状態ではなく、客観的に見て「自力での完済が困難」、あるいは「すでに破綻している」状態を指します。

以下の4つの基準のうち、1つでも当てはまる場合は、すでに「借金で首が回らない」状況と言えます。

貸金業法には「総量規制」というルールがあり、原則として年収の3分の1を超える貸付けが禁止されています。

しかし、総量規制には「銀行カードローンやクレジットカードのショッピング」は含まれていません。

そのため、実質的に借金と合計すると総量規制の基準をオーバーしているケースが多々あります。

この場合、返済能力を超えており、首が回らない状況になっています。

(例:負債総額が300万円なのに年収が450万円という状態。)

一般的に、住居費や生活費を圧迫せずに返済できる比率は、手取り収入の20%〜25%程度までと言われています。

返済比率が30%を超えると、生活費を削らなければ返済ができなくなり、日常生活に支障をきたすラインとなります。

借金で首が回らないという状況でも、やってはいけないことがあります。

借金返済に追われている場合は、どうしても冷静な判断を欠いてしまい行いがちな行為もありますが、借金問題解決をより複雑にし、困難にする可能性があります。

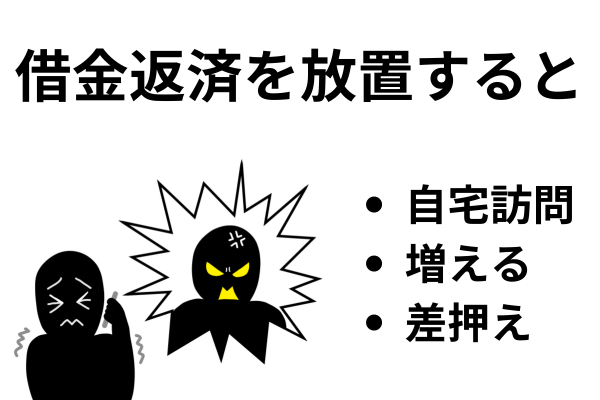

借金は、放置すればするほど利息・遅延損害金が膨らみ、返済(解決)が難しくなります。

借金返済を放置すると、以下のようなデメリットがあります。

- 利息・遅延損害金が膨らみ、借金がさらに増える

- 督促や自宅訪問など取り立てを受ける

- 裁判、そして差し押さえなどの法的措置を受ける可能性がある

- 信用情報機関に事故情報が登録される

借金返済を放置してはいけません。放置する前(放置しているなら早めに)、専門家に相談しましょう。

新たな借金をして、既存の借金を返済しようとすると、返済がさらに苦しくなります。借金で借金を返済する行為は、自転車操業の始まりです。

最終的には、借り入れができなくなり(回せなくなり)、借金総額を増やしただけで頓挫してしまうことが予想されます。

自転車操業は、借金問題を自力で解決できないことを意味します。

この場合も、早めに専門家に相談しましょう。

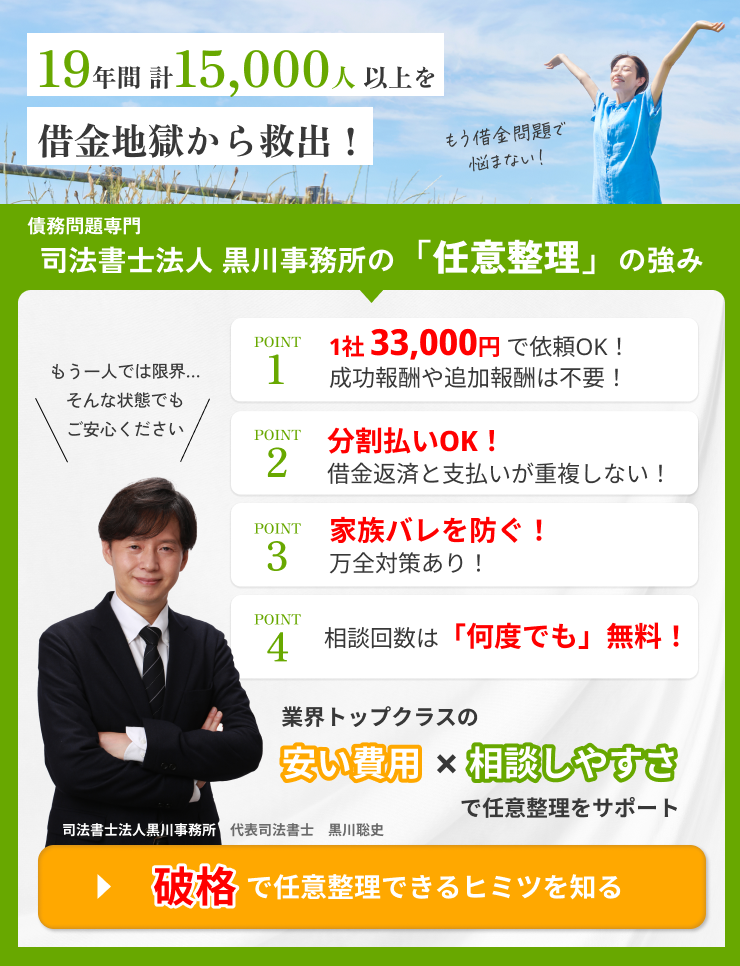

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金返済のために、まず取り組むべきことは、家計収支を改善することです。

家計収支の見直しは、借金返済には欠かせないの最初のステップです。

まずは、月々の収入と支出を正確に把握しましょう。その上で、不要な支出を削減し、収入を増やす方法を考えます。

例えば、節約に努める、副業を始める、無駄な定期支払いを見直すなどが挙げられます。家計簿アプリなどを利用して、収支管理を徹底することが重要です。

収入を増やすためには、副業や転職などを検討することになりますが、簡単ではありません。まずは、支出を減らすことに専念しましょう。

固定費を見直したり、無駄遣いを減らしたりすることが大切です。

実践すべき家計改善のポイント

-

家計簿アプリなどを活用し、毎月の収入と支出を正確に把握

-

無駄な支出を減らす(サブスクの解約、光熱費や通信費の見直しなど)

-

副業や転職などで収入アップを検討

-

クレジットカードの利用を最小限にし、現金主義に切り替える

現在の借金の総額が多い場合や、金利が高い場合、低金利のローンに借り換えやおまとめローンをするのも一つの方法です。

借り換えやおまとめローンによって、毎月の返済額を下げたり、金利を下げたりして、負担を軽減することができます。

ただし、借り換えやおまとめローンを利用する際には、以下の点に注意しましょう。

じつは、借り換えやおまとめローンを行ったことで返済総額が増えてしまうケースもあります。

この方法を使う際の注意点

- 金利は下がるのか?

- 返済期間はどれだけ伸びるのか?

- 借り換えやおまとめでローンで返済総額は増えないのか?

返済額を下げると返済期間が伸びます。同時に金利もある程度下がっていなければ完済までの返済総額が大幅に増えてしまうケースが多々あります。

また、おまとめローンのよくある失敗事例として、おまとめローン後に再度完済した会社から借りてしまい、結局借金が倍になるケースがあります。

おまとめローン後に余裕を持って返済が可能なのか事前にシミュレーションしてからおまとめローンを申し込みましょう。

おまとめローンをしても返済が難しそうな場合は、おまとめローンをする前に次の債務整理を検討しましょう。

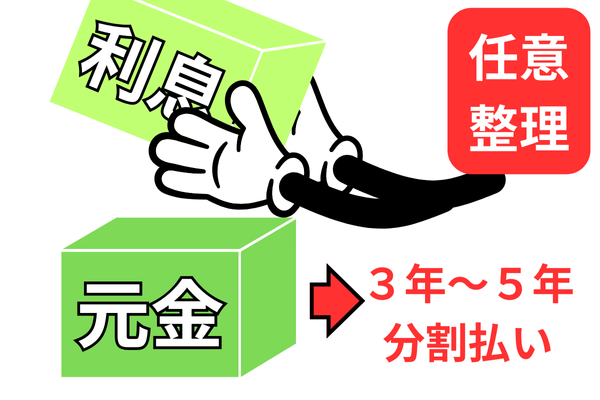

任意整理は、安定した収入があり、残債務を3年〜5年で完済できる見込みがある方に向いています。

任意整理は、裁判所を通さず司法書士や弁護士が代理人となって債権者(貸金業者)と直接交渉を行う手続きです。

最大の目的は、合意後の「将来利息」をカット(0%に)してもらい、長期分割払いにすることです。

これにより、毎月確実に減るようになり、完済までのゴールが明確になります。

【主なメリット】

-

将来利息の免除により、総支払額を抑制できる。

-

整理する借金を選べる(例:車のローンなどを除外して整理が可能)。

-

裁判所を通さないため、家族や職場に知られずに手続きを進めやすい。

【注意点】

-

元金そのものの減額できない。

-

信用情報機関に事故情報が登録されます(完済から5年)。

個人再生は、住宅を残したい方、借金総額が大きく任意整理では返済が追いつかない方に向いています。

裁判所に申し立てを行い、借金総額を法律の基準に基づいて大幅に減額(概ね5分の1程度。ただし、最低100万円)してもらう手続きです。

減額後の借金を原則3年(最長5年)で分割返済します。

「住宅ローン特則」を利用することで、住宅ローンを支払い続けながら、それ以外の借金だけを圧縮できるのが最大の特徴です。

【主なメリット】

-

借金の大幅な減額が可能。

-

持ち家(マイホーム)を守りながら債務整理ができる。

-

借金の理由(ギャンブルや浪費など)を問われない。

【注意点】

-

手続きが複雑で、費用と時間がかかります。

-

官報に氏名・住所が掲載されます。

-

「安定した継続的な収入」が必須条件です。

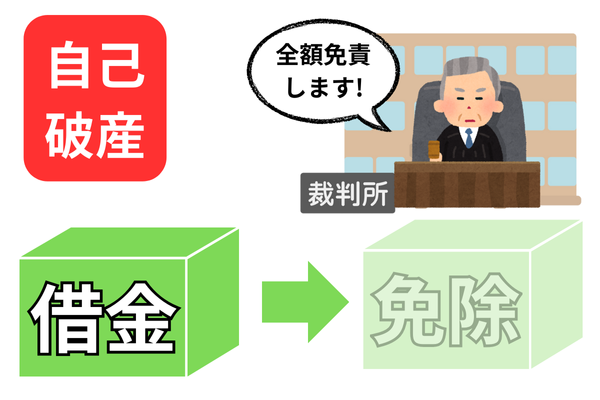

自己破産は、借金の返済が不可能であることを裁判所に認めてもらい、すべての借金の支払義務を免除(免責)してもらう手続きです。

生活に必要な最低限の財産(99万円以下の現金など)は手元に残せますが、一定額(20万円)以上の価値がある財産は換価・処分され、債権者への配当に充てられます。

【主なメリット】

-

借金の返済義務がなくなる(税金や養育費などを除く)。

-

収入がない、または少ない状態でも利用できる。

-

生活保護受給中でも手続きが可能。

【注意点】

-

一定額(20万円以上が目安)の価値ある財産(家、車、解約返戻金など)は処分されます。

-

手続き中、一部の職業(警備員、士業、保険募集人など)に就けない資格制限があります。

-

官報に掲載されます。

各手続の比較表

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減額 | 将来利息のカット | 大幅に圧縮(約1/5) | 全額免除 |

| 裁判所 | 通さない | 通す | 通す |

| 財産の処分 | 原則なし | 原則なし | 一定以上の財産は処分 |

| 家族への秘密 | 可能 | 同居していると難しい | 同居していると難しい |

| 資格制限 | なし | なし | あり(手続中) |

| 信用情報 | 完済後5年 | 完済後5年 | 手続き後7年 |

まとめ

自力で解決する方法としては、家計簿をつけて無駄な支出を削減し、固定費を見直して家計を改善し返済余力を上げる方法があります。

また、借り換えやおまとめローンも方法ですが、借金をした根本原因(家計・浪費・低収入など)も改善しない限り、失敗するリスクがあるので注意が必要です。

借金で首が回らなくても、返済を放置したり・新たな借金を申し込んで借金で借金を返済したり、クレジットカードの現金化を利用するのは辞めましょう。

自力で解決が困難な場合は、弁護士や司法書士に依頼して債務整理をするという解決方法があります。

債務整理は、借金問題を解決する有効な手段です。自分に合った債務整理の方法を選び、信頼できる専門家に相談することが大切です。

当事務所は、各債務整理の手続きの中から「あなたにあった解決法」をご提案いたします。お気軽にご相談ください。

関連記事の紹介

借金の相談|借金返済に困ったら誰に聞く?

リボ払いはヤバイ!リスクをわかりやすく

借金を減らすには?減らない原因を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階