平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金まとめる!おまとめローン vs 任意整理:一本化のメリットを徹底比較

いくつもの業者から借入れをして多重債務に陥ると、返済の負担を軽減するために借金をまとめたいと考えることもあるでしょう。

借金やリボ払いをまとめる方法としては「おまとめローンでの借金の一本化」の利用が有名ですが、もう1つ、任意整理をすることによっても借金をまとめる(返済窓口の一本化)ことが可能です。

この記事では、借金をまとめる2つの方法について、それぞれの仕組みを紹介した上で、どちらを選択すれば良いのかについて解説します。

この記事でわかること

- おまとめローンで借金やクレカのリボ払いを一本化できるが、返済長期化で返済総額が増える

- 任意整理でも返済窓口を一本化でき、利息減免交渉で負担も減る

- おまとめローンは追加借入のリスクあり、任意整理は信用情報に影響する

目 次(更新:2024年8月30日)

・任意整理

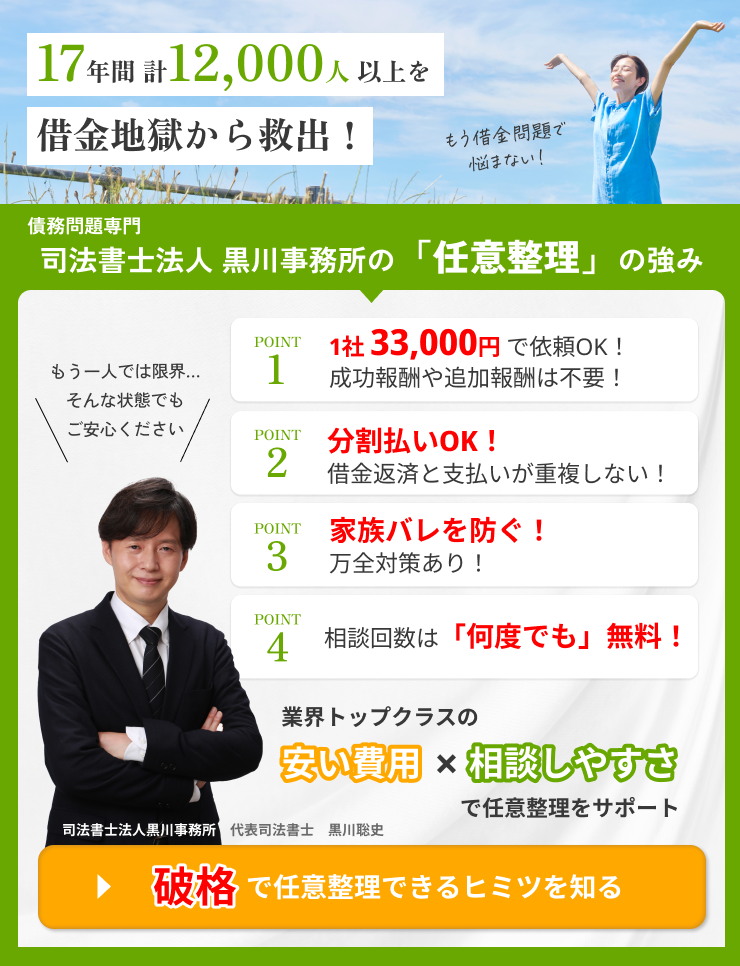

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金(リボ払い)をまとめる2つの方法とは?

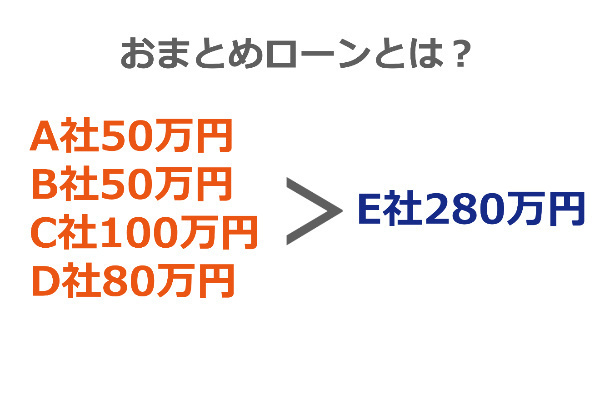

おまとめローン

おまとめローンとは、複数社からの借金を1社にまとめて一本化するためのローンのことです。

たとえば、A社から100万円、B社から80万円、C社から50万円、D社から30万円の合計260万円の借金を抱えているとしましょう。

このとき、E社から260万円を借り入れてA~D社の借金を完済すれば、借金はE社からの260万円に一本化されます。

あとはE社のみに返済を継続し、完済したら借金がなくなります。

もし、毎月の返済日がA~D社でそれぞれ異なっていた場合は、おまとめローンの利用後は月に4回あった返済日が1回のみになります。

こうすることで、いつ・いくら支払えばよいのかが分かりやすくなりますし、支払い忘れも防止しやすくなります。

さらに、E社の金利がA~D社の金利よりも低ければ、その差の分だけ借金全体の金利が下がるため、利息の支払額を減らすことができます。

これが、おまとめローンを利用して借金をひとつにまとめ、返済の負担を軽減させる仕組みです。

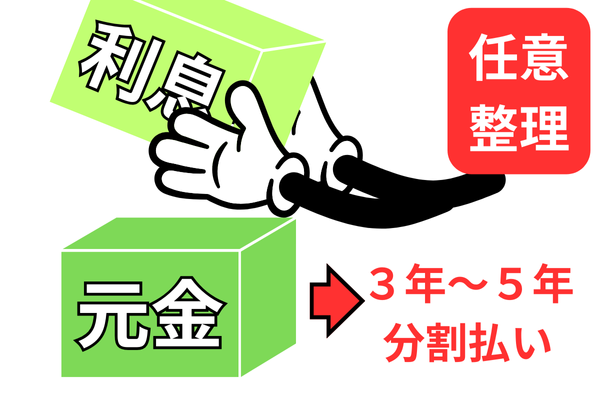

任意整理

任意整理とは、裁判所を介さず借入先の会社と直接話し合い、返済条件を変更してもらうことによって、返済の負担を軽減させる方法のことです。

一般的には、今後の利息をカットしてもらい、残元金を3年~5年の分割払いで完済することになります。

たとえば、先ほどと同様に、A~D社から合計260万円の借金をしているとしましょう。

任意整理で今後の利息をカットしてもらえれば、260万円を無利息で返済していくことになります。

A~D社からの借金の金利がすべて年18%だった場合、任意整理によって無利息になると、返済総額は大きく減少します。

さらに、長期間の分割払いを認めてもらうことで、毎月の返済額も大きく減らせる可能性が高いです。

ただし、任意整理をするだけでは借金をひとつにまとめたことにはなりません。

A~D社から借り入れている場合は、引き続き4社それぞれに対して返済していく必要があります。

しかし、任意整理を取り扱っている弁護士・司法書士の事務所によっては、「返済代行」を引き受けているところもあります。

返済代行とは、任意整理をした弁護士・司法書士の事務所が債務者からお金を預かり、各債権者に対する返済を債務者に代わって遅滞なく行うシステムのことです。

返済代行を利用すれば、債務者は月に1回だけ返済資金を弁護士・司法書士の事務所へ送金すればよいことになります。

これが、任意整理によって借金をひとつにまとめ、返済の負担を軽減させる仕組みです。

返済期間が長くなりやすい

返済総額が増えることがある

完済した会社で追加借り入れをしてしまう

審査が厳しい

おまとめローンには審査があるため、必ずしも利用できるとは限りません。

金利が低い会社ほど、審査が厳しいことに注意が必要です。

消費者金融や銀行系のおまとめローンの中には審査が緩いところもありますが、100万円以上を借りても年10~15%の金利がかかることが多いです。

おまとめローンを利用しても金利があまり下がらなければ、返済総額が増えてしまう可能性が高いですし、追加の借り入れをしてしまうおそれも強くなります。

その結果、返済が難しくなって債務整理をせざるを得ないことにもなりかねません。

借金が膨れ上がってしまった状態では任意整理で解決するのは難しくなり、個人再生や自己破産といった別の債務整理を選択しなければならないこともあります。

このようなリスクを考えると、はじめから任意整理をした方が、スムーズに借金問題を解決できる可能性が高いです。

任意整理で借金をまとめた場合のメリットとデメリット

任意整理のメリット

- 今後の利息をカットできる

- 誰でも利用しやすい

任意整理では多くの場合、今後の利息が全額カットされます。

おまとめローンのように利息を支払い続けることにはならないので、返済総額を大きく減らすことが可能です。

任意整理の手続き後に支払うお金は全額、元本に充当されるので、短期間で残高を減らせる可能性も高まります。

おまとめローンよりも任意整理の方が返済の負担を大きく軽減できることから、完済を目指しやすいといえます。

任意整理では借入先の会社と交渉する必要はありますが、おまとめローンのように利用条件が明確に定められているわけではありません。

和解条件の厳しさは会社によって異なるものの、ほとんどの会社が任意整理の交渉には協力的です。

そのため、任意整理の方が誰でも利用しやすいといえます。

ただし、任意整理でも一般的に3~5年は返済を継続する必要があるため、安定収入があることは要求されます。

収入が不足する場合は、自己破産を検討することになるでしょう。

任意整理のデメリット

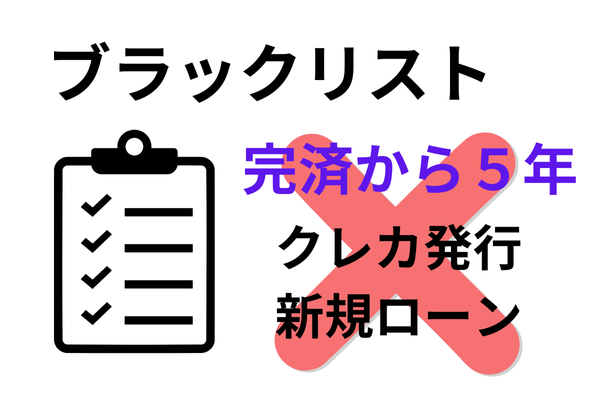

任意整理をすると個人信用情報に事故情報が登録され、完済から5年程度は新たなキャッシングやローン、クレジットカードなどの利用が一切できなくなります。

俗に「ブラックリストに登録される」というのは、この状態になることを意味しています。

ブラックリストに登録されると日常生活で不便に感じることもあるでしょうが、強制的に追加の借り入れができなくなるため、借金が増える心配はなくなります。

その意味では、ブラックリストに登録されることをメリットとして捉えることもできるでしょう。

任意整理の交渉に応じるかどうかは、債権者の意向次第です。

交渉に一切応じない会社はごく一部ですが、借りてから1年以内や、滞納歴が多いケースなど、状況次第で和解条件が厳しくなる会社は少なくありません。

厳しい条件で和解しても、その後の返済に無理が生じる可能性が高いことに注意が必要です。

余裕のある返済プランで和解できない場合には、個人再生または自己破産を検討した方がよいでしょう。

任意整理の手続きは、個人再生や自己破産のように裁判所を介する債務整理手続きに比べれば簡便ですが、債権者との交渉次第で結果が変わることに注意が必要です。

一般の方が金融のプロである債権者と対等に交渉するのは困難なので、債務者が自分で任意整理をすると、一方的に不利な和解条件を押しつけられることが多いです。

債権者と対等に交渉し、適切な条件で和解するためには、任意整理を弁護士または司法書士に依頼して行うことをおすすめします。

おまとめローンと任意整理はどちらが良い?

おまとめローンが向いている人

- ブラックリストに載りたくない人

- 追加の借り入れはしないという決意が固い人

- 借金総額が比較的少ない人

- ある程度の安定収入がある人

近い時期に住宅ローンや教育ローンなどを利用する予定がある人は、任意整理をするとブラックリストに載せられてしまうので、おまとめローンを利用するのもひとつの手段です。

ただし、おまとめ後に追加の借り入れをすると借金が膨れ上がる可能性が高いため、追加の借り入れをしないという固い意志があることが前提条件となります。

借金総額と収入は相関関係にあるため、いくらまで、いくら以上という基準を一概に示すことはできません。

あえて基準を示すとすれば、「金利が少しだけ下がれば、突発的な出費があったとしても生活に支障がなく、返済を継続していける程度の安定収入があること」が必要です。

おまとめ後に滞納が続いたり、追加の借り入れで借金が膨れ上がって返済不能となれば、結局はブラックリストに載ってしまうことに注意しましょう。

任意整理が向いている人

- 利息を減免してもらえなければ返済のめどが立たない人

- すでにブラックリストに登録されている人

- ブラックリストに登録されても支障がない人

- 早期に借金から解放されたい人

任意整理の方がおまとめローンよりも返済額を大幅に減らせるので、どのような人でも任意整理を選択した方が有利な結果が得られます。

完済までの期間も、任意整理の方が大幅に短くなることがほとんどです。

ブラックリストに登録されるというデメリットは避けられませんが、強制的に借り増しができなくなるという意味で、メリットとして捉えた方がよいでしょう。

実際のところ、おまとめローンを利用しても、借り増しをして借金が膨れ上がってしまい、結局は債務整理に踏み切る方が多いのが実情です。

(まとめ)返済が苦しいならはじめから任意整理をするのがおすすめ

おまとめローンは手軽に借金を一本化することができるため、借金をまとめたいとお考えの方にとって魅力的な手段ということはできます。

おまとめ後に借金を増やして失敗した場合でも債務整理をすることは可能ですが、任意整理では解決できないほどに借金が膨れ上がってしまう可能性が高いです。

その場合は、自己破産または個人再生といった裁判所を介する債務整理を検討しなければなりません。

返済が苦しくなったとき、はじめから債務整理を選択すれば、借金総額が比較的少ないので、債務整理の中でもリスクが低い任意整理で解決できる可能性が高くなります。

最善の解決方法を選択するためには、早めに弁護士または司法書士へ相談することをおすすめします。

当事務所では、借金返済や債務整理に関するご相談について15年以上の実績を有しており、借金をまとめたいといったご相談にも親身に対応いたします。

豊富な経験に基づき最善の解決方法をご提案しますので、借金返済でお困りの方はお気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの低料金であなたの借金問題解決を全力でサポートします!

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 借金問題専門で18年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階