平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産はいくらからできる?自己破産できる金額について解説

借金の返済が厳しくなった時の解決方法のひとつに、自己破産があります。

「借金の返済が厳しいから自己破産したいけど、いくらからできるの?」

「自己破産できる金額や条件はあるの?」

「何百万円もの借金がないと自己破産できないのでは?」

と、疑問に思うかもしれません。

結論からお伝えすると、自己破産できる金額は明確に定められているわけではありません。破産法第15条では、自己破産できる基本的な条件として「債務者が支払不能にあるとき」と定められています。

この記事では、自己破産できる借金の金額をはじめ、自己破産が適しているケースについても解説します。

この記事を読んでわかること

- 自己破産できるかは、金額ではなく「支払不能」かどうかで判断される

- 収入だけでなく、家族構成や生活状況なども考慮される

- 約7割の人は1000万円未満、100~300万円で自己破産している人が多い

自己破産できる借金の金額はいくらから?

最低でも30万円以上が目安

自己破産できる借金額は最低でも30万円以上が目安となります。

なぜなら、弁護士や司法書士への自己破産にかかる費用が低くても20万程度はかかるためです。費用を抑えたい場合、法テラスの「民事法律扶助制度」を利用できればかなり抑えることができますが、それでも20万程度はかかります。

借金が30万円以下の場合、自己破産の費用負担とあまり変わらないか、費用の方が大きくなってしまいます。

自己破産は「同時廃止」「管財事件」の大きく2つに分けられます。

当事務所では「同時廃止」の見込みのあるケースを取り扱っています。管財事件の場合は、上記で述べた弁護士や司法書士への費用のほかに、裁判所に予納金を最低20万円納める必要があります。

借金が自己破産の費用を下回っていて返済が厳しい場合、その他の債務整理(任意整理など)を検討します。

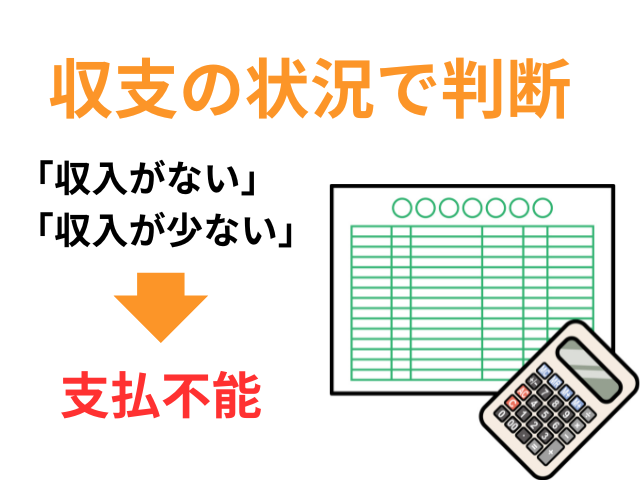

一般的には収支の状況で判断する

「借金が30万円以上あれば自己破産できる」というわけではなく、自己破産ができるかどうかは収支の状況がひとつの判断材料となります。

「収入がない」「収入が極端に少ない」といった場合には、支払不能と判断され自己破産を選択することになります。

例えば、借金が同じ200万円でも、無収入のAさんと月収20万円のBさんでは選択できる債務整理の手続きが異なります。

無収入のAさんは自己破産を検討することになりますが、月収20万円のBさんは「分割返済が可能である」可能性があるため、任意整理を検討します。

また、収入以外にも家賃、家族構成、生活状況といった部分も判断材料となります。当事務所では、借金の総額以外にも家計の収支や生活状況を丁寧にヒアリングして、最適な手続き方法をご案内します。

自己破産した人の借金額の平均は?

日本弁護士連合会が発表した「2020年破産事件及び個人再生事件記録調査」によると、自己破産した人の平均負債額は1449万9580円となっています。

ただし、この平均値は借金額1億円以上の数値に影響されているため、中央値とは大きく乖離しています。

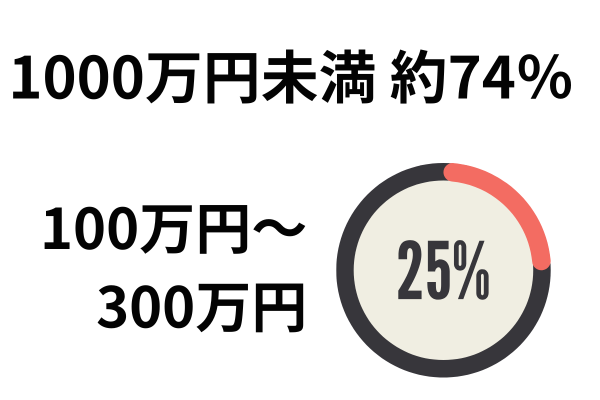

自己破産した人を借金額別に見ると、借金1,000万円未満の割合が74.36%、1,000万円以上の割合が24.92%となっています。

さらに、借金1,000万円未満を細かく見ると「100〜200万円未満」が13.87%「200〜300万円未満」が14.52%と、借金100〜300万円で自己破産している人が多くなっています。

一方、当事務所では、借金100〜200万円の場合は任意整理を選択するケースが多い傾向にあります。

300〜400万円になると、任意整理で解決する人の割合が高いものの、収支の状況によっては自己破産を選択する人も増えてきます。

金額だけではない?自己破産した人の特徴

借金が多く、返済の目途が立たない人

決まった収入がなく、支払不能な人

金額以外にもある自己破産が認められる条件

支払不能の状態であること

借金の返済ができない場合は「支払不能」と認められます。裁判所で支払不能が認められると、自己破産の手続きが進められます。

破産法第2条11項では、「支払不能」について以下のように定義されています。

「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態をいう。

支払い不能が認められるには、「収入や財産の状況を考慮して支払能力がないこと」「弁済期(=借金の返済をしなければならない期日)が到来している債務を弁済できないこと」「継続的に返済が厳しいこと」などの条件を満たすことが必要になります。

たとえば、「ケガによる入院で一時的に返済が厳しい状況にあるが、来月からは返済できそう」といったケースでは支払不能に該当せず、自己破産は認められません。

借金の返済義務がなくなる

債権者からの取り立てがストップする

取り立て行為の規制について、貸金業法では以下のように記載されています。

"債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。"

(貸金業法21条第9項)

このように、受任通知があった場合において債務の弁済を要求することは法律で禁止されています。

(厳密にいうと、司法書士への「破産」の依頼の場合は上記の規制は及びませんが、その趣旨に鑑みて多くの貸金業者が取り立てを自粛します)。

その後も取り立てに悩むことなく、落ち着いて手続きを進めることができる点では大きなメリットといえるでしょう。

高額な財産は処分の対象となる

金額的に自己破産できない場合の別の対処法は?

「借金が全額免除される自己破産をしたい」と考えていても、必ずしも最適な解決方法とは限りません。

自己破産以外の対処法には、他の債務整理の手続きである「任意整理」「個人再生」などがあります。

金額が少額で自己破産できない場合は、任意整理という解決方法を検討することになります。

任意整理とは、弁護士や司法書士が債権者(消費者金融や信販会社)と交渉し、借金の今後の利息をカットしてもらう手続きです。

また、金額はある程度高額ではあるが著しい免責不許可事由がある場合は、個人再生を検討します。

個人再生とは、裁判所で行う手続きで、借金の一部を返済した上で残りを免除してもらうものです。利息だけでなく借金の元本も減額することができます。

「どの解決方法が最適か?」を自分で判断するのは非常に難しいため、借金の返済でお悩みのときは弁護士や司法書士などの専門家に相談することがおすすめです。

当事務所では、借金の総額以外にも家計の収支や生活状況を丁寧にヒアリングして、最適な解決方法をご案内します。

(まとめ)自己破産はいくらから?

この記事では、自己破産できる借金の金額をはじめ、自己破産が適しているケースやメリット・デメリットについても解説しました。

ポイントは以下の3つです。

- 自己破産できる金額は、最低でも自己破産にかかる費用である30万円が目安ですが、金額ではなく「支払不能」かどうかで判断される。

- 自己破産が適しているケースとして、「借金が多く、返済の目途が立たない場合」「決まった収入がなく支払不能な場合」「高額な財産を処分されても問題ない場合」があげられる。

- 自己破産が認められるには、「支払不能の状態であること」「免責不許可事由に該当していないこと」などの条件を満たす必要がある。

当事務所では、業界トップクラスの低料金で借金問題解決のサポートをします。

司法書士が親切丁寧に対応させていただきます。借金問題でお悩みの場合は、お気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階