平日10時~19時30分

土日10時~17時00分

(祝日休み)

携帯代を滞納したらどうなる?強制解約を避ける方法も解説

携帯料金やスマホ代を支払えなくなってしまう状況に陥ることは、誰にでも起こり得る問題です。

支払いが滞ると、携帯電話の利用停止や契約の強制解約といった直接的な影響にとどまらず、信用情報に悪影響を与えるなど、さまざまなリスクが発生します。

この記事では、携帯代を滞納した場合の流れ、滞納によって生じるリスク、そしてその対処法について詳しく解説します。

この記事でわかること

- 携帯代を滞納すると2か月~4か月程度で強制解約される

- スマホの本体代を滞納すると、信用情報に事故情報が登録され、その後のローンの審査に影響する

- 携帯代(本体代含め)も任意整理で解決できる

目 次(更新:2024年9月1日)

6. 裁判所から通知が届く

1. 遅延損害金の発生

2. 信用情報への影響

3. 裁判所による強制執行

1. キャリアに相談する

3. 携帯料金の未払いがあっても債務整理で強制解約を回避する方法

⑤携帯・スマホの未払いで強制解約された後に再契約・新規契約する方法

1. ブラック明けまで待つ

2. 端末は一括購入する

3. 家族名義で契約する

⑥まとめ

携帯料金やスマホ代を滞納するとどうなる?

1. 請求書または督促状が届く(約7~10日後)

2. 利用停止の案内が届く(約10~15日後)

4. 強制解約となる(約2~4ヵ月後)

5. 債権回収会社や弁護士から通知が届く

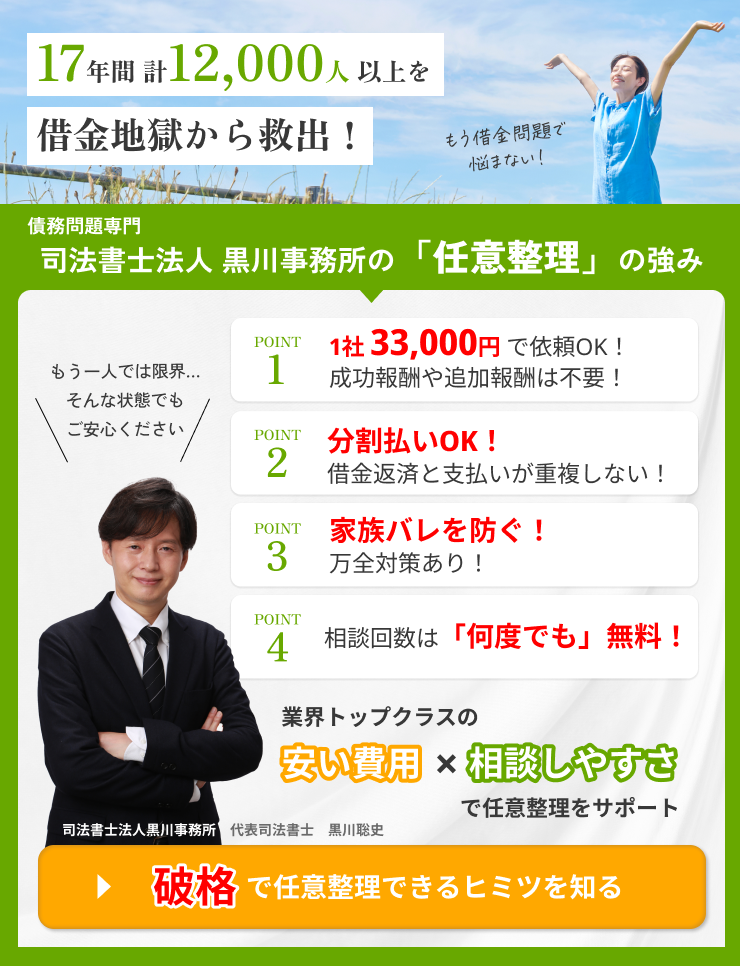

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

1. 遅延損害金の発生

2. 信用情報への影響

キャリアに相談する

カードローンで借りて携帯代を払う

携帯料金の未払いも債務整理の対象になる?

債務整理には主に任意整理、自己破産、個人再生の3種類があるので、それぞれの手続きについて注意点と併せて具体的にご説明します。

●任意整理

任意整理は、債権者との直接交渉によって返済の負担を軽減させる手続きです。

裁判所を介した強制的な手続きではないので債権者の協力が必要ですが、ドコモ・au・ソフトバンクをはじめとして、携帯電話会社のほとんどは任意整理の交渉に協力してくれます。

分割払いによる返済期間の交渉には比較的柔軟に応じてもらえますが、携帯料金の滞納額は比較的少額のことが多いので、1~2年での完済を求められるのが一般的です。

安定収入があり、分割払いを認めてもらえれば完済が見込める場合は、任意整理を検討するとよいでしょう。

●自己破産

自己破産は、裁判所に申し立てをして、一定の条件の下に債務を全額免除してもらえる手続きです。

裁判所の「免責許可決定」をもって強制的に債務が免除されますので、債権者の協力は不要です。

ただし、自己破産は多額の債務を負って返済不能に陥った場合に利用できる手続きとなっています。通常、携帯料金の未払いのみで利用することはできません。

カードローンやクレジットカード代金などで他にも多額の債務を抱えている場合は、自己破産が最適な解決方法となることもあるでしょう。

●個人再生

個人再生は、裁判所に申し立てをして、債務総額を5分の1~10分の1程度に減額した上で、3年~5年の分割払いで返済する手続きです。

民事再生法で定められた条件を満たした再生計画案を提出すれば、裁判所の「認可決定」をもって強制的に債務が大幅に減額されます。

したがって、債権者の協力は不要です。

ただし、小規模個人再生をする場合は、債権者の多数に反対されると認可されません。しかし、今のところ、携帯電話会社が反対意見を提出するケースは見受けられません。

なお、個人再生も多額の債務を負って返済不能に陥っているか、またはそのおそれがある場合に利用できる手続きです。

したがって、携帯料金の未払いの他にも借金などで多額の負債を抱えている場合に検討するとよいでしょう。

携帯料金の未払いで債務整理するときの注意点

携帯料金の未払いを抱えた状態で債務整理をするときは、以下の点に注意が必要です。

●携帯電話・スマホは強制解約となる

携帯料金の未払い債務を債務整理の対象にすると、その携帯電話・スマホは強制解約となります。

なぜなら、どの携帯電話会社も、利用者が債務整理をして料金を不払いとした場合には強制的に契約を解除する旨を、契約約款で定めているからです。

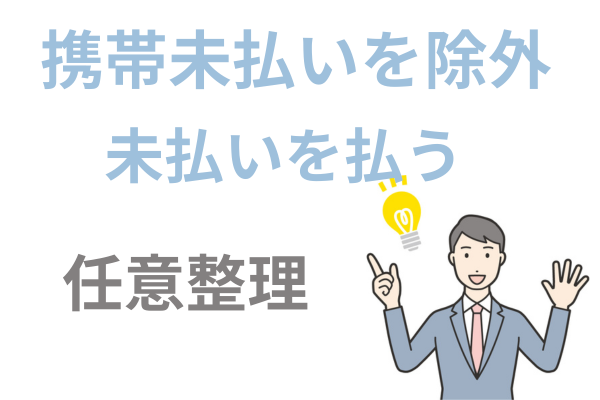

ただし、任意整理は裁判所を介しない手続きなので、整理する債務を自由に選べます。

携帯料金の未払い債務を対象外として任意整理をすれば、ただちに強制解約となることはありません。

それでも、携帯料金の未払いが2~3ヶ月続くと、長期滞納を理由として強制解約されますので、滞納を放置するのは禁物です。

それに対して、自己破産と個人再生では、すべての債権者を平等に扱う必要があるため、携帯料金の未払い債務を除外して申し立てることはできません。

そのため、携帯料金の未払いを抱えたまま自己破産または個人再生をすると、強制解約となります。

●携帯ブラックとなり再契約や新規契約も難しくなる

携帯料金の未払いを債務整理すると、いわゆる「携帯ブラック」となるため、携帯電話・スマホの再契約も難しくなることに注意が必要です。

携帯ブラックとは、多くの携帯電話会社が加入しているTCA(一般社団法人電気通信事業者協会)やTELESA(一般社団法人テレコムサービス協会)のデータベースに、不払者情報が登録された状態のことです。

ここに登録された不払者情報は、加入している携帯電話会社の間で共有されています。携帯料金の不払いを解消していない人と契約を結ぶ携帯電話会社は、まずありません。

そのため、携帯ブラックとなると同じ会社との再契約はもちろんのこと、他社との新規契約も難しくなります。

●金融ブラックとなり端末の分割購入ができなくなる

債務整理をすると、金融機関が加盟している以下の信用情報機関のデータベースにも事故情報が登録され、携帯電話・スマホ端末の分割購入ができなくなります。

・JICC(株式会社日本信用情報機構)…主に消費者金融などが加盟

・CIC(株式会社シー・アイ・シー)…主にクレジットカード会社などが加盟

・KSC(一般社団法人全国銀行協会)…主に銀行、信用金庫などが加盟

携帯電話会社の多くも、これらの信用情報機関のどれかに加盟しています。

なぜなら、携帯電話・スマホ端末の分割販売(個別信用購入あっせん契約)は割賦販売法に基づく信用取引であるため、携帯電話会社は申込者の支払い能力を調査する必要があるからです。

端末の分割購入の申し込みを受けた携帯電話会社は、申込者の信用情報を照会します。そのとき、債務整理による事故情報が登録されていると「支払い能力なし」とみなされるため、審査で落ちてしまうのです。

携帯料金の未払いがあっても債務整理で強制解約を回避する方法

携帯料金の未払いを抱えて債務整理をするとしても、以下の方法により、強制解約を回避して携帯電話・スマホの利用を継続することが可能です。

●任意整理をする

先ほどもご説明しましたが、任意整理では自己破産や個人再生とは異なり、手続きの対象とする債務を自由に選べます。

したがって、他にも借金などの債務がある場合には、携帯料金の未払い債務を除外して他の債務のみを任意整理することで、強制解約を回避できます。

なお、弁護士または司法書士に任意整理を依頼すれば、すぐに受任通知が発送され、債権者が受任通知を受け取った後はいったん支払いがストップします。

その後、和解が成立するまでの数ヶ月間は支払いをする必要はないので、その間に携帯料金の未払い金を支払って滞納を解消すれば、携帯電話・スマホの利用を継続できます。

●債務整理前に未払いを解消する

自己破産や個人再生をする場合は、事前に携帯料金の未払いを解消しておかなければ強制解約されてしまいます。

ただし、携帯料金の未払い金を支払う際には以下の点に注意が必要です。

※自己破産の場合

自己破産の申し立て前に携帯料金の未払い債務のみを支払ってしまうと、自己破産をしても債務が免除されなくなるおそれがあります。

一部の債権者にのみ優先的に支払いをすることを「偏頗弁済」といいますが、偏頗弁済は免責不許可事由とされているからです。

この点、未払いがなければ、携帯料金も生活費の一部と考えられているため、支払いをしても偏頗弁済には当たりません。

しかし、未払い金は借金などと同じ扱いになるため、借金の返済はしないのに携帯料金の未払い債務のみを支払うと偏頗弁済に該当します。

もっとも、ごく少額の未払い金を申し立て前に支払った場合には、特に問題とならず免責されることもあります。

数ヶ月分の未払い金を申し立て前に支払った場合には問題となりますが、最終的には裁判所の裁量によって免責が許可されることも多いです。

偏頗弁済がいくらまで許容されるのかについては、明確な基準があるわけではないので、その判断は難しいのが実情です。地元の裁判所における運用を熟知している弁護士または司法書士にご相談の上、対応した方がよいでしょう。

なお、携帯料金の未払い債務を家族や親戚などの第三者が支払うことは偏頗弁済に当たらず、問題ありません。できる限り、自己破産をする前に家族や親戚などの協力を得て携帯料金の未払いを解消することをおすすめします。

※個人再生の場合

個人再生では自己破産とは異なり、免責不許可事由はありません。

しかし、偏頗弁済をすると個人再生による返済額が増大する可能性があります。なぜなら、個人再生には「清算価値保障の原則」が適用されるからです。

清算価値保障の原則とは、個人再生では最低限、債務者の保有資産の総額に相当する金額以上を返済しなければならないという原則のことです。

たとえば、借金総額が500万円の場合、個人再生をすれば100万円にまで減額できる可能性があります。しかし、この債務者が総額150万円の資産を保有している場合には、150万円以上を返済しなければなりません。

偏頗弁済をした場合、そのお金は本来であれば全債権者に対する返済の引き当てとなるものですから、清算価値(保有資産の総額)に偏頗弁済した金額が加算されます。

もっとも、携帯料金の未払いは少額のことが多いので、清算価値保障の原則が問題となることは少ないです。

上記のケースで債務者の保有資産の総額が80万円だとすれば、携帯料金の未払い10万円を偏頗弁済したとしても清算価値は90万円です。この場合は、個人再生による返済額に影響はありません。

携帯・スマホの未払いで強制解約された後に再契約・新規契約する方法

ブラック明けまで待つ

不払者情報が削除されると携帯ブラックが解消されるので、その後は携帯電話・スマホの再契約や新規契約が可能となります。

TCAやTELESAのデータベースに登録された不払者情報は、次のうち、どちらか早い時期に削除されます。

- 未払い金を完済したとき

- 契約解除から5年が経過したとき

携帯料金の未払い債務を任意整理した場合は、和解した金額を完済したときに携帯ブラックが解消されます。

任意整理では繰り上げ返済も可能なので、余裕があれば早期に完済して再契約や新規契約を申し込むこともできるでしょう。

自己破産や個人再生をした場合は、未払い金の全部または一部が強制的に免除されるため、完済することができません。

したがって、契約解除から5年間待ってから、再契約や新規契約を申し込むことになるでしょう。

なお、自己破産または個人再生をしたために未払い金を完済できなかった場合は、携帯電話会社の社内データにその情報が残ります。

そのため、以前利用していたのと同じ会社での再契約には応じてもらえない可能性もあります。その場合には、他の携帯電話会社に新規契約を申し込むようにしましょう。

端末は一括購入する

(まとめ)携帯料金未払いがあるときの債務整理は専門家へ相談を

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの低料金であなたの借金問題解決を全力でサポートします!

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 借金問題専門で18年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階