平日10時~19時30分

土日10時~17時00分

(祝日休み)

【借金と学費の準備】知っておくべき教育費の目安と解決策

今後のライフプランを検討するうえで欠かせないのが学費の話です。

お子様がいる家庭は、小学校・中学校・高校・大学入学というタイミングでまとまったお金が必要になります。

「公立なの私立なの?」「大学いく・いかないの?」「いくら貯めておく必要があるの?」「学資保険に加入したほうがいい?」「奨学金を借りる・教育ローンにする?」

漠然と教育費のことを考えると不安になります。ここでは少し数字を紹介して学費の話をしたいと思います。

どれくらいの教育費がかかるのか?

まずは子供の教育費がどれくらいかかるのかを知りましょう(入学金・授業料・教材購入費・習い事など)!

「文部科学省の子供の学習費調査」をわかりやすいようにざっくりした数字にすると下記のような統計があります。

もちろん家庭によって様々だと思います。

| 年間 | 月間 | |

|---|---|---|

| 公立小学校 | 約32万円 | 月27,000円 |

| 公立中学校 | 約48万円 | 月40,000円 |

| 公立高校 | 約45万円 | 月37,000円 |

| 私立小学校 | 約160万円 | 月130,000円 |

| 私立中学校 | 約140万円 | 月126,000円 |

| 私立高校 | 約97万円 | 月80,000円 |

月々の支出を考える上では、公立の場合は年間1人24万円~36万円(月20,000円~30,000円くらいで)で計算し、プラス入学時に20万円~30万円ほど用意しておくような計算で考えるとわかりやすいかと思います。

債務がある場合は返済しながら上記の金額も確保することになりますが・・・

債務が有る状況で上記のような教育費を毎月捻出するのはなかなか大変です。

毎月の収入から生活費を捻出しカードを支払い教育費を支払い、生活費に不足するとカードを利用するという悪循環になるようであれば、早めの債務整理をおすすめします。

早めに対処することで収入から生活費や教育費を控除した残額を返済に充てるような任意整理をすることも可能です。

債務が高額になってからだと任意整理では解決できず自己破産や個人再生などの法的整理も視野に入れる必要があります。

大学生はお金がかかる!用意できなければ奨学金や教育ローンを検討

(日本政策金融公庫の資料から)

大学入学費(88万円)

大学在学費用(年間156万円)×4年=624万円

大学4年間合計712万円(月々15万円)

自宅外通学者(一人暮らし)をさせていると仕送りが必要になり、平均で年間約90万円(月約8万円)。

債務がある状態でこの金額が必要となるとやはり、借入に頼るケースが多くなりますので各教育ローンを比較してみます。

●国の教育ローン(教育一般貸付 日本政策金融公庫)

・親が借りる

・子供一人につき350万円が上限

・利息が低い(平成31年3月20日現在は年1.78%)

・返済期間15年以内

・利用できる世帯年収に上限がある

・使徒(学校納付金、受験にかかった費用、住居にかかる費用、教科書代、パソコン代、通学費用、学生の国民年金保険料など)

●奨学金(学生支援機構)※いまや2人に1人の大学生が借りています。

・子供が借りる(親と親戚が保証人になるか機関保証を選択)

・無利息の第1種と利息がつく第2種(固定金利なら0.437%)がある

・借入額は月額2万円~12万円

●民間の金融機関の教育ローン

・利息は1.5%~3.5%ほどが多い

・即日審査というスピードが特徴

多重債務状態なら奨学金などの借入に頼る必要があります。

ご自身が借り主になる日本政策金融公庫や民間の教育ローンは借入に審査があるので多重債務状況なら審査に落ちる可能性があります(検討するなら金利が安い日本政策金融公庫・民間の教育ローンの順です)

そうなると消去法的に残った、子供が借りる奨学金に頼ることになります。

奨学金を利用する場合は(機関保証)がおすすめです。

これは、一般的な奨学金と違い親や親戚が保証人になる必要がありません。保証料を支払い機関が保証をしてくれます。

仮にご自身が多重債務状態で債務整理を行うことになった場合は、任意整理だけではなく自己破産や個人再生も選択肢に入れることが可能です。

(奨学金は債務整理で解決できる?奨学金が払えない場合の選択肢について説明)

もちろん通常の奨学金でご自身が保証人になっている場合でも自己破産や個人再生をすることも可能です。しかし、奨学金の保証債務も手続きに加える必要があるので債務者である子供に迷惑をかけることになります(保証人の変更を求められるなど)。

金利面で比較しても奨学金が一番有利ですので、まずは奨学金の機関保証を検討しましょう。

もし、学資保険をやっていたら…

債務がある人に学資保険を推奨しているわけではありません。

(学資保険に入る前にそのお金で債務を完済したほうがはるかにお得です)

学資保険には下記のような特徴があります。

・途中で解約すると元本割れする(デメリット)

・契約者が払込途中で亡くなった場合にその後の払込が免除される(メリット)

・払い込んだ金額より少しだけ増える(メリット)

ここがポイント!

学資保険は少ししか増えません(下記の例だと18年かけて積み立てて10万円しか増えない)。

借金で支払う利息と比較したら学資保険に払うお金があれば借金を多く支払い返済したほうがかなり得です(たとえば、100万円の借金を15%で借りて月に30000円返済していたら完済まで利息を30万円支払うことになる)

(参考)大学入学までに400万円を学資保険で用意するには

子供が0歳から18歳まで毎月約18000円保険料を支払い総額で約390万円払い込むと満期に400万円になる(返戻率102.6%)。

多重債務状態で学資保険に入っているなら

「子供が生まれたから周囲にすすめられるままに学資保険に加入した…」

多重債務状態で学資保険をしている方は結構いらっしゃいます。

あまりおすすめできません。解約できるのであれば解約して返済に充てたほうがお金の面では得します。

解約すると、払い込んだ金額より返戻金が減るので損をするという心理的な抵抗がありますが、多重債務状態の利息と比較したらそれほど気になる金額ではありません(上記で説明したように利息の方がはるかに損をします)。

一度、保険会社に「いま解約したらいくら戻ってくるか」確認してみましょう!

まとめ

借金を抱えた状態での学費準備は大きな課題ですが、以下のような対応策があります。

- まずは教育費の全体像を把握する(公立・私立の違い、大学費用など)

- 借金が生活費や学費を圧迫する場合、債務整理を検討する

- 学費の確保が難しい場合は奨学金や教育ローンを活用する(機関保証付き奨学金がおすすめ)

- 学資保険よりも借金返済を優先する方が経済的に有利

家計の状況に応じた適切な選択をし、子どもの将来を支えるための準備を進めましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

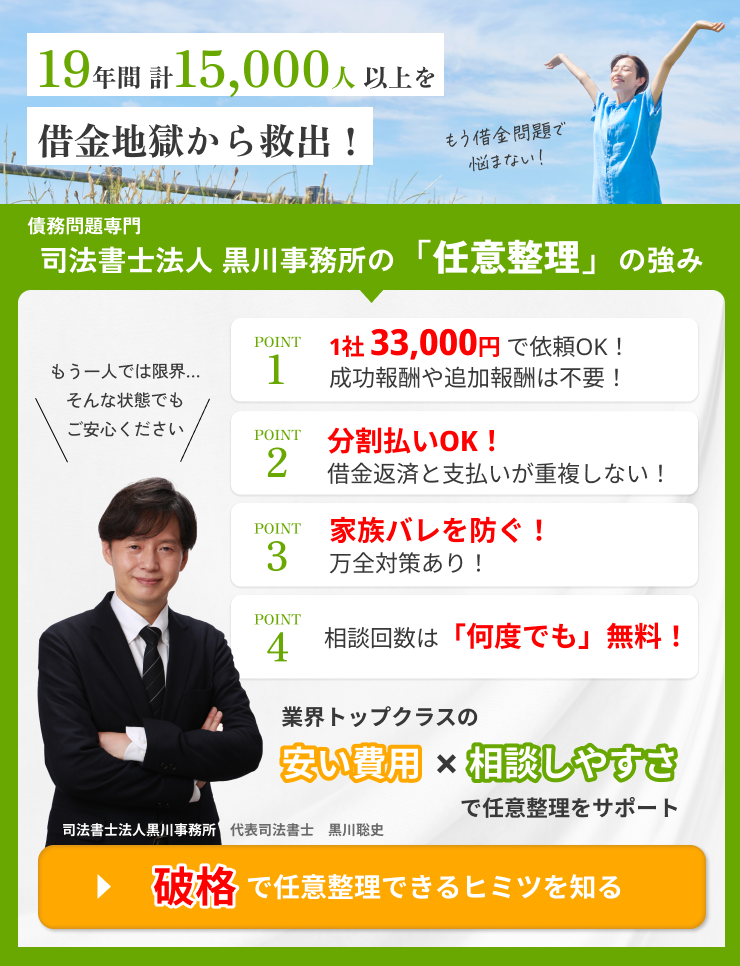

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階