平日10時~19時30分

土日10時~17時00分

(祝日休み)

奨学金は債務整理で解決できる?奨学金が払えない場合の選択肢について解説

「奨学金の返済が苦しい…」現在、大学生の2人に1人が奨学金を利用していると言われており、卒業後に返済が困難になるケースは決して珍しくありません。

奨学金は「借金」です。返せない場合は、信用情報が傷ついたり、最終的には給料の差押えなどに発展する可能性があります。

また、親などが保証人になっている「人的保証」の場合は、家族に迷惑をかけることにもなりかねません。

この記事では、奨学金が払えなくなった場合に起こること、まずは検討すべき機構の救済制度、そしてどうしても返せない場合の「債務整理」による解決策について、事例を交えて詳しく解説します。

この記事を読んでわかること

-

奨学金が返済困難なら、まず返還猶予や減額返還など機構の救済制度を検討する。

-

奨学金は任意整理に不向き。他の高金利の借金のみを整理する。

-

自己破産・個人再生は、保証人が親の場合は請求がいくため利用しにくい(機関保証なら可能)。

目 次(更新:2025年12月10日)

8. まとめ

奨学金が返せないとどうなる?

1. 督促が始まる

返還期日までに返還が間に合わないと、数日で日本学生支援機構が委託している機関より、返還の督促が電話・郵送で行われます。

なお、返還の延滞をしてすぐに信用情報機関に事故情報が登録されるわけではないため、この時点で延滞分をすぐに払うか、返還期限猶予などの手続きをするなどして対処すれば問題ありません。

督促を放置していると、本人だけでなく連帯保証人や保証人にも督励が届くため注意しましょう。

2. 延滞金が発生する

奨学金の種類によっては、返還期日を過ぎると延滞金が発生するため注意しましょう。詳しい延滞金の利息は日本学生支援機構のホームページを確認してください。

なお、当月分の支払いができなかったとしても、翌月の振替日までに2カ月分の返還金額を入金できれば延滞金は発生しません。2カ月分引き落とされ、返還したものとみなされます。

3. 信用情報機関に事故情報が登録される

返還期限猶予の手続きなどをせず、督促を無視して延滞が3カ月を超えると、個人信用情報機関の管理する信用情報に事故情報が登録されます。

信用情報とは個人のクレジットカードの申し込みやローンの利用履歴など、信用取引を記録した内容のことです。

信用情報はローン審査などに使われ、事故情報(ブラックリスト入り)が登録されると新たにクレジットカードが作れなかったり、ローンを組めなくなったりします。

さらに、事故情報は奨学金の返還から5年経過するまで削除されないため、車や住宅の購入時にも影響する恐れがあります。

4. 一括請求・保証人への請求

延滞から4ヶ月目以降は、債権回収会社(アルファ債権回収など)に委託され、取り立てが本格化します。

そして9ヶ月頃には「期限の利益」を喪失し、残額の一括返済を求められます。

人的保証の場合は、連帯保証人(親など)や保証人(親戚など)にも請求書が届き、迷惑をかけることになります。

また、機関保証を利用しているときは、保証機関が代位弁済をして本人に対しては代位弁済額の一括請求が行われます。

5. 裁判・財産の差し押さえ

一括請求に応じられない場合、支払督促などの法的手段が取られます。

場合によっては財産の差し押さえが行われます。

具体的には給与・預貯金などが差し押さえの対象です。

支払督促が届いた場合

奨学金の返済を放置して、裁判所から支払督促が届いた場合でも、督促異議を提出し裁判所に出廷すれば分割払いで解決することが可能です。

【解決方法】

- 裁判所の書類を受け取る

- 分割で払いたい内容の督促異議を裁判所に提出する

- 裁判期日の案内が送られてくる

- 裁判当日に裁判所に出廷する

- 司法委員が間に入って和解を調整してくれる

- 約束どおり返済をする

奨学金の「踏み倒し」や「時効」は難しい?

奨学金の時効が難しい理由

消費者金融の借金とは異なり、奨学金は「分割払いの各回」ごとに時効が進行するため、全額の時効を待つには非常に長い期間が必要です。

また、裁判を起こされるとその都度時効がリセットされます。

ただし、機関保証の場合は、保証機関により代位弁済されたら時効のカウントが全額について始まりますので、人的保証よりも時効期間の経過は早くなります。

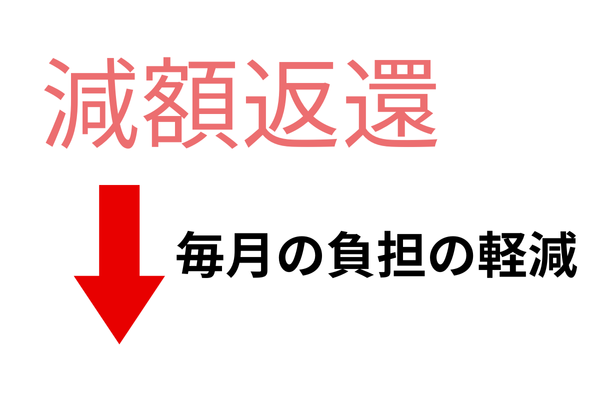

1. 減額返還制度

減額返還制度とは、月々の返還額を1/2または1/3にして返還を続ける制度で、最長15年(180カ月)まで延期できます。

奨学金の返還総額そのものを減額できる制度ではないものの、毎月の返還負担の軽減が可能です。

減額返還制度を利用するためには、災害や傷病、その他経済的理由(年間収入金額の条件あり)などの適用条件を満たしている必要があります。

実際に利用する際には、郵送やインターネットで「奨学金減額返還願」の提出が必要です。

2. 返還期限猶予

返還期限猶予とは、一定期間、元金や利子の支払いを猶予できる制度で、返還を先送りできる上限期間は通算10年(120カ月)です。

なお、元金や利子の支払いが免除されるわけではなく、猶予をする分、返還終了年月日も先送りされるため注意しましょう。

返還期限猶予は災害や傷病、経済困難、失業などの事情により申請が可能です。

その他、現在返還を延滞中であっても上記の条件に該当し、審査を通過すれば適用されることがあります。

この場合、延滞期間のうち猶予事由に該当する期間についても返還期限猶予が適用されます。利用するときは郵送やインターネットで「奨学金返還期限猶予願」の提出が必要です。

3. 所得連動返還型無利子奨学金制度

平成29年4月以降に第一種奨学金の奨学生として採用されている場合は、所得や子供の数に基づき返還月額を算出する返還方式です。

収入が低い間は返還額を低く抑えられます。

4. 返還免除

返還免除とは、以下のどちらかに該当する場合に奨学金の返還を完全に免除できる方法です。

-

本人が死亡したとき

-

精神や身体の障害により労働能力を喪失する、または、労働能力に高度の制限を有したとき

奨学金を借りている人の「債務整理」について

奨学金の保証人は人的保証?機関保証?

奨学金は任意整理にむかない

奨学金がある人の自己破産・個人再生

奨学金の債務整理(まとめ)

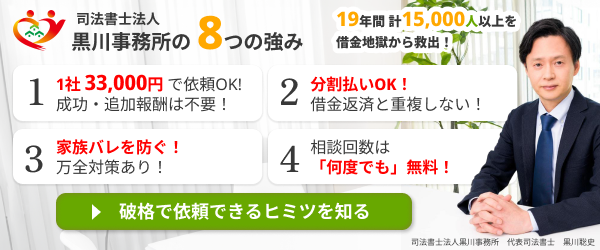

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

奨学金を借りている人が親にバレずに債務整理する方法

任意整理なら親にバレない

任意整理であれば、奨学金の有無や同居・別居のどちらであっても親に内緒で手続きすることは可能です。

自己破産・個人再生は機関保証で別居していればバレない

個人再生・自己破産の場合は保証人の種類と同居か別居によります。

-

人的保証の場合

自己破産・個人再生をすると、必ず保証人(親)に通知が行くためバレます。

-

機関保証の場合

同居している場合は、裁判所に提出する「家計収支表」の作成の協力や「同居家族の収入証明」などの提出に協力頂く必要があるので、内緒で手続きすることは難しいです。

別居している場合は、バレずに手続きすることは可能です。

奨学金の保証人がネックで「任意整理」を選択したAさん

【状況】

製薬会社の営業職Aさん(手取り23万円)。

奨学金300万円(人的保証:父)に加え、営業の接待費やストレスからカードローン等の借金が300万円(月々10万円返済)に膨らんでいました。

【相談の経緯】

当初、Aさんは「自己破産」を考えていました。しかし、自己破産をすると保証人である父親に奨学金の請求がいってしまいます。「親には絶対に迷惑をかけたくない」という強い希望があり、任意整理を選択しました。

【解決策】

- 支出の見直し:スマホを格安SIMにし、自腹接待をやめる。

-

奨学金の減額返還:機構に申請し、奨学金の月々の支払いを減額(月3万円→2万円以下へ)。

-

他の借金の任意整理:奨学金以外の300万円について任意整理。将来利息をカットし、月々の返済を約5.5万円に圧縮。

【結果】

奨学金と合わせても月々の支払いが手取りの範囲内に収まり、親に知られることも迷惑をかけることもなく、完済への道筋が立ちました。

機関保証のため「個人再生」で借金を大幅減額したBさん

【状況】

会社員Bさん(手取り25万円)

奨学金は機関保証

【借金総額】

600万円(奨学金300万円 + カード類300万円)

【借金の状況】

現在の毎月の返済額は10万円を超え、生活費が不足する自転車操業状態でした。任意整理で利息をカットしても、カード類300万円を返すには月6万円(+奨学金返済2万5千円)の支払いが続くため、解決が困難でした。

【解決策と結果】

保証人がいない「機関保証」だったため、「個人再生」を選択しました。

-

借金総額: 600万円 → 120万円に減額(奨学金含め減額)

-

毎月の返済: 10数万円 → 約34,000円(3年払い)

借金が5分の1に圧縮され、無理なく生活できるようになりました。

機関保証であれば、このように奨学金を含めて大幅に減額することが可能です。

返済不能で親に相談し「自己破産」を選択したCさん

【状況】

会社員(手取り20万円)/一人暮らし

奨学金は人的保証(父・叔父)

【借金総額】

400万円(奨学金150万円 + カード類250万円)

【借金の状況】

当初は親に内緒で「任意整理」を希望されました。しかし、計算すると毎月の支払いが「6万円以上(借金返済+奨学金)」となり、手取り20万円の家計では支払継続が不可能という判断になりました。

【解決策と結果】

ご両親に事情を話し、「自己破産」を選択しました。

-

本人の借金: 全て免除(ゼロ)

-

奨学金の返済: 連帯保証人であるお父様が引き継ぐ

Cさんの支払い義務はなくなりました。人的保証のためお父様に請求がいきましたが、学生支援機構と相談し、お父様の口座から毎月の分割返済を継続することになりました。

Q. 親が債務整理をすると、子供は奨学金を借りられなくなりますか?

基本的には借りられます。親がブラックリスト(信用情報に事故情報がある状態)の場合、親は奨学金の「連帯保証人」になることはできません。

しかし、子供自身が借りることに制限はありません。この場合、保証人を立てない「機関保証」を利用すれば、問題なく奨学金を借りることができます。

Q. 保証人を確認する方法はありますか?

申込時の書類や学生支援機構に問合わせることで確認できますが、「スカラネット・パーソナル」に登録することでログインして契約内容を確認できます。

Q. 自分でできる対処法はありますか?

固定費(家賃、保険、スマホ代)の削減や、不用品売却、副業などで収支を改善できないか見直しましょう。

それでも追いつかない場合は、借入を繰り返す前に専門家へ相談してください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

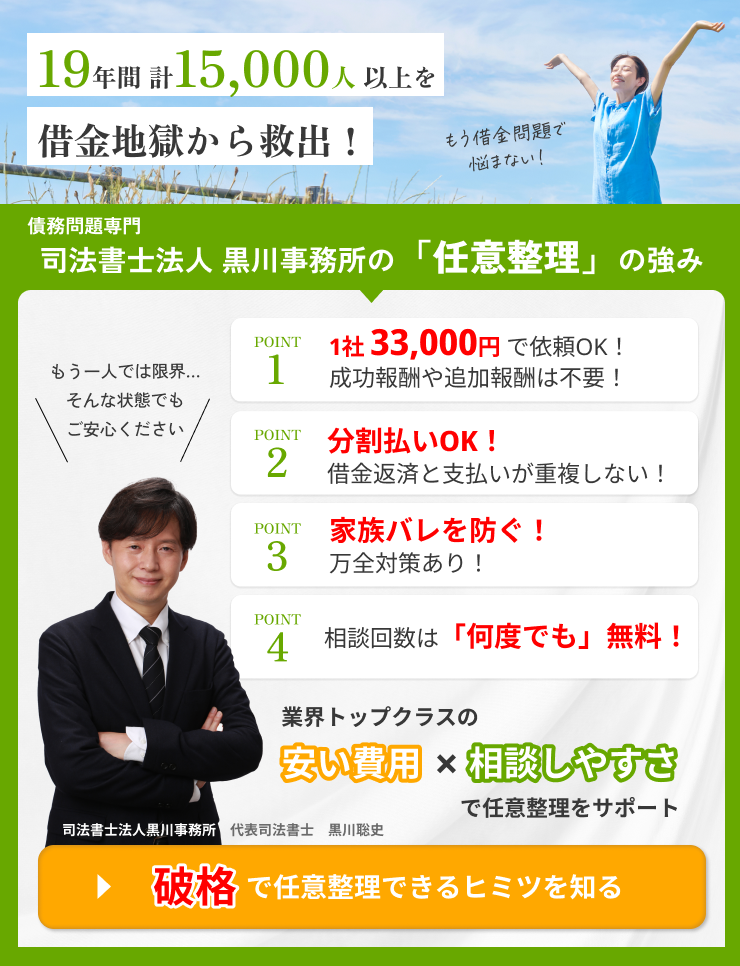

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階