平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金と生命保険、どっちが優先?借金がある人の保険の見直しと契約者貸付の利用法を解説

借金を返済しながら生命保険にも加入する場合、どのような基準で保険を選ぶべきなのでしょうか?

結論から言えば、借金がある状況で貯蓄型の生命保険に加入するのはおすすめできません。借金の金利を考えると、貯蓄を兼ねた保険はむしろ損をする可能性が高いからです。

この記事では、

- 借金がある人が選ぶべき生命保険のタイプ

- 既に加入している生命保険の解約の判断基準

- 契約者貸付を利用した借金の返済方法

について詳しく解説していきます。

借金がある方の立場に立った生命保険の選択基準

借金をしながら貯蓄型生命保険に加入する意味はある?

どうしても「もしも」に備えたいなら

一家の大黒柱の方に何かあったら家族の生活が脅かされます。そう考えると保険に加入していないと不安が大きいでしょう。

借金がある人がどうしても保険に加入したいなら、掛け捨ての保険がおすすめです。

掛け捨ての保険とは、支払った分の積立が行われないタイプの保険をいい、解約返戻金がありません。

その分、解約返戻金のある積立式の保険より毎月の掛金額は安くなります。

確かに掛け捨て保険では解約返戻金が積み上がらないので損と感じるかもしれません。

しかし貯蓄は別ですれば良いので、保険で積み立てる必要はありません。大黒柱の方であっても掛け捨ての保険に入っていれば十分です。

掛け捨ての生命保険には「定期保険」と「収入保障保険」があります。

✅ 定期保険:一定期間内に死亡した場合に保険金が支払われる

✅ 収入保障保険:遺族が毎月の給料のように保険金を受け取れる

定期保険は、一定期間内に死亡した場合に死亡保険金が支払われる保険です。

収入保障保険は、遺された家族が毎月の給料のように保険金を受け取ることができる生命保険です。経過年数に応じて徐々に保障が小さくなっていくので、定期保険と比べて保険料を抑えられるのが特徴です。

保険は、必要な期間だけ必要な保障という考えからすると収入保障保険がオススメです。

現在高額な積立式の保険に入っている場合、掛け捨てタイプの保険に変更することも検討しましょう。

また、とことん安く抑えるなら共済保険(月数千円の負担)もありです。

借金がある状態で学資保険を払うのはおすすめできない

✅ 学資保険の利率は低く、実質的に貯金と変わらない

✅ 途中解約すると元本割れする

✅ 借金の金利の方が圧倒的に高いため、お金を拘束するのは非効率

✅ 学資保険に加入しているなら、解約して借金を返済することを検討しよう

保険の解約が難しい場合は任意整理も検討する

ある程度まとまった解約返戻金があるのであれば、解約して借金を完済するという方法もあります。

加入したばかりなら解約して、毎月の保険料分を借金返済に充てると借金が減るスピードがアップしてその分支払う利息が減り得をします。

年齢や健康上の問題で次の保険は難しいなど、保険が必要な場合は払い済みにするなど毎月の保険料の減額を試みたり、それでも返済が困難な場合は借金を任意整理するという方法も検討しましょう。

契約者貸付を利用してカードローンを返済する方法

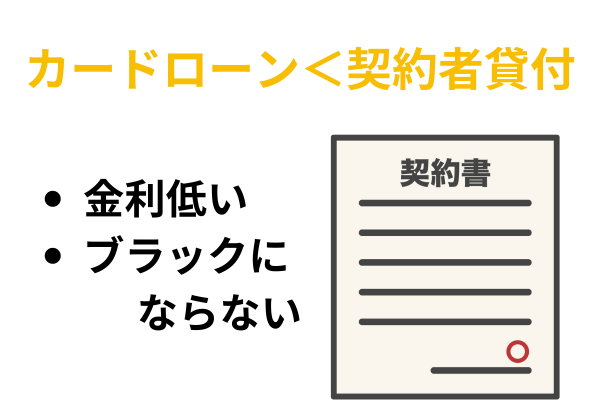

カードローンより契約者貸付の方がお得?

消費者金融やカードローン、クレジットカードなどで高額な利息を支払っているなら、契約者貸付を利用してお金を借り入れ、そのお金でカードローン等を完済する方法もあります。

契約者貸付の適用金利は年3%程度であり、消費者金融やクレジットカードなどよりずいぶん安いからです(クレジットカードのキャッシングなどの場合、年15~18%程度)。

契約者貸付のメリット

- 返済できなくなっても保険が失効するだけで取り立てが行われない

- ブラックリスト状態にならない

- カードローンより金利が低い

契約者貸付はリスクが低い?

契約者貸付を受けると、当然返済しなければなりません。ただ契約者貸付の場合、保険の解約返戻金が担保になっています。

払えなければ保険が目減りしていって、最終的には失効します。それ以上に取り立てはありません。

言い換えると、契約者貸付は「返せなくても保険が失効するだけ」なので、リスクが低いといえます。

カードローンのように督促され、訴訟を起こされたり給料を差し押さえられたりすることはありません。

また、契約者貸付の返済ができなくても個人信用情報に影響はなく、いわゆるブラックリスト状態にもなりません。

いろいろな意味でメリットの多い制度といえるでしょう。

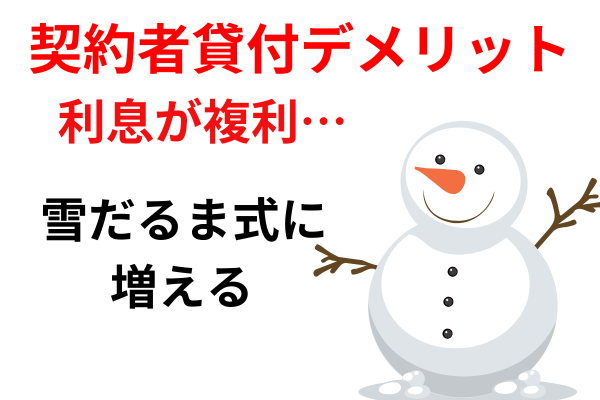

契約者貸付のデメリット

- 保険が失効・解除されるリスクがある

- 保険金が支払われた場合、未返済分は保険金から引かれる

- 利息が複利であるケースが多い

契約者貸付も借金なのでデメリットはあります。

たとえば、借入金に利息を加えた金額が解約返戻金を上回ると保険が失効する可能性があります。

もちろん、解約者貸付を利用中に保険金が支払われる事態になると、保険金と借入金額が相殺されて返済することになります。

また、カードローンと違い契約者貸付は複利が採用されているケースが多いです。

たとえば、1年複利だと、貸付日から1年ごとに1年分の利息を元金と合計して新たな元金になります。つまり、100万円を3%で借りたケースだと、なにも返済しなければ1年後には103万円が元金になり、翌年は103万円に対して利息が発生することになります。

単利よりも雪だるま式に増えるイメージです。

契約者貸付を利用してカードローンを返済した場合は、早めに契約者貸付を返済するよう心がけましょう。

まとめ

借金返済を優先し、最低限の生命保険に加入しよう!

- 借金を抱えているなら、貯蓄型保険ではなく掛け捨て型保険を選ぶ(どうしても加入するなら)

- 借金をしながら学資保険に加入するのはおすすめできない

- 契約者貸付を利用すれば、高金利のカードローンより有利に借入できる可能性がある

借金がある場合は、無駄な支出を抑えて早期返済を優先しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

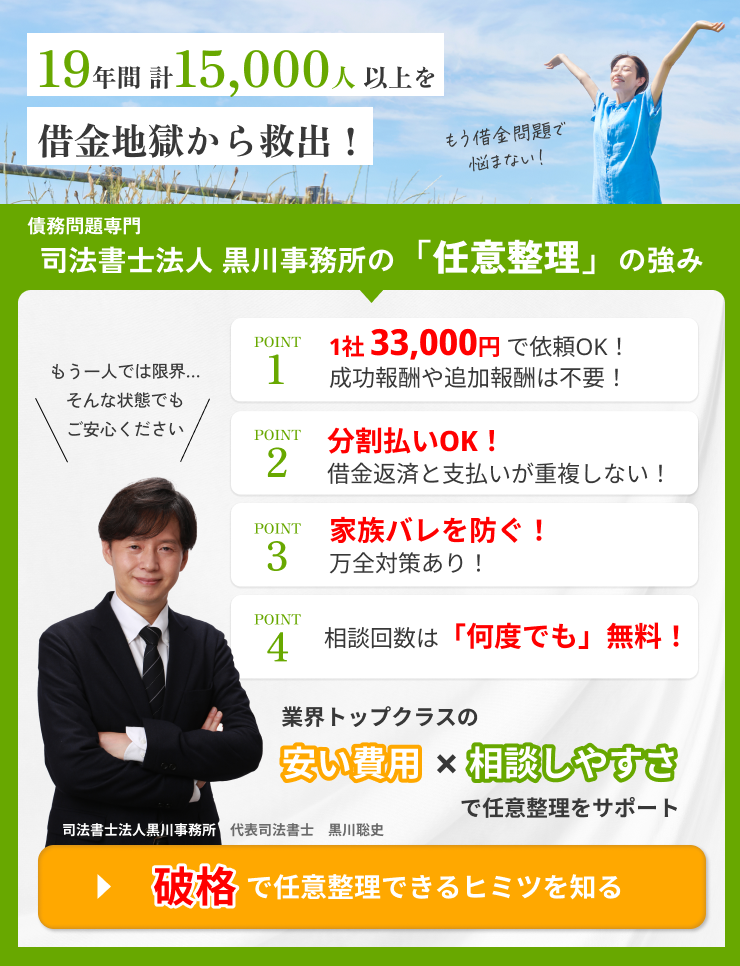

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階