平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産で銀行口座は凍結される?いつまで使えない?新規口座は作れるのか解説

債務整理や自己破産をしたら銀行口座は全て凍結されるのでしょうか?

じつは全ての口座が凍結されるわけではありません。

凍結されるのは「債務整理や自己破産の対象にした銀行の口座」が凍結されるだけです。

つまり、お金を借りている銀行が手続きの対象になっていたら、その銀行の口座が一時的に凍結されます。

(ただし、同じ銀行であれば支店が違っても凍結されるケースがあります)

この記事を読んでわかること

- 手続の対象にした銀行の口座が凍結され、預金と借金が相殺される

- 凍結前に預金引き出しや給料の振込先を変更しておく

- 自己破産しても新規に銀行口座開設することは可能

なぜ、自己破産や債務整理をしたら銀行口座が凍結されるのでしょうか?

それは契約(約款)で借金(ローン)は預金があれば相殺できるとされているからです。

(約款などで相殺できると記載があっても、凍結して相殺しない銀行もあります)

もちろん無関係の銀行の口座まで凍結されるわけではありません。

【具体例】

- A銀行(a支店にローンがある)を債務整理すると、A銀行のa支店の口座が凍結

- A銀行にb支店の口座も持っていた場合、a支店だけでなく、b支店の口座も凍結

- 手続きとは全く関係のないC銀行の口座は凍結されない

口座凍結に該当する場合の事前準備

債務整理の対象になっている銀行の預金口座の場合は、凍結される可能性が高いので、該当する場合は事前に以下の対策をしましょう。

- 預金を引き出しておく

- 給料の振込先を変更しておく

- 公共料金などの引落先を別の銀行に変更する

預金が入っていれば借金と相殺される可能性が大です。手続前に全額引き出しておきましょう。

また、手続開始後に給料などが振り込まれても、出金できずに借金と相殺されてしまうケースもありますので、すぐに勤務先に変更依頼をしましょう。

自己破産で口座凍結されると、具体的に日常生活にどんな影響が出るのでしょうか?

凍結される口座は債務整理の対象となった銀行のものだけですが、その口座が普段使いだった場合は生活への影響が大きくなります。

ここでは、口座凍結によって起こる3つの主な影響を整理しておきましょう。

預金の引き出し・引き落とし・振込ができなくなる

口座が凍結されると、その口座での入出金が一時的にできなくなります。

ATMでの引き出し、公共料金やクレジットカード代金の引き落とし、ご家族や勤務先からの振込なども受け付けられなくなります。

凍結期間中に給料が振り込まれてしまうと、すぐには引き出せず、生活費の確保に影響が出るおそれがあります。

そのため、給料の振込先や引き落とし口座を凍結前に切り替えておくことが大切です。

預金残高は借金と相殺される

口座が凍結された後、銀行は預金残高と借金を相殺する手続きに入ります。

たとえば、A銀行に50万円のカードローン残高と20万円の預金がある場合、銀行は20万円を返済に充当し、残債を30万円として保証会社に代位弁済を求めます。

つまり、預金が残っていればそれだけ借金返済に回されてしまうので、凍結前に必要なお金は引き出しておくことが重要です。

場合によっては強制解約となるケースもある

代位弁済が完了した後、銀行によっては口座そのものを強制解約することがあります。

凍結が解除されればそのまま口座を使えるケースもありますが、銀行ごとの判断にゆだねられているのが実情です。

強制解約された場合、その銀行に再び口座を開設できるようになるまでに時間がかかることもあります。

ただし、自己破産で銀行口座が「全部」作れなくなるわけではなく、解約された銀行と再契約しづらいだけ、という点はぜひ覚えておいてください。

自己破産では、債務整理の対象になっていない銀行口座も含めて、債務者名義のすべての口座が調査対象になります。

これは「財産を隠していないか」を確認するための手続きであり、申立て時には基本的にすべての口座の通帳コピーや取引明細を提出することになります。

他行の口座は凍結こそされませんが、過去の入出金履歴はすべてチェックされます。

申立て直前に大きな入金や出金、家族口座への送金などがあれば、その理由を説明する必要があります。

普段の生活費や家賃の振込など、自然な使い方であれば問題になることはほとんどありませんが、不審な動きがあれば手続きの妨げになる可能性があります。

「自己破産をすると銀行口座が作れない」と思い込んでいる方は少なくありません。

しかし結論からお伝えすると、自己破産をしても新規の銀行口座は開設できます。個人再生・任意整理でも同じです。

銀行口座の開設は信用情報の照会と直接結びつかないため、いわゆる「ブラックリスト」状態でも開設自体に影響することはまずありません。

ただし、開設にあたっては次の点に注意が必要です。

自己破産・個人再生でも新規に銀行口座は開設可能

自己破産をすると新規に銀行口座を開設できなくなると思っている方がいらっしゃいますが、それは間違いです。

銀行口座の新規開設には、本人確認書類と利用目的があれば足ります。

給与振込口座の銀行が手続きの対象になっている場合は、他の銀行に新しく口座を開設して、給与の振込先をそちらに変更することになります。

ネット銀行も含めて選択肢は幅広く、「自己破産をしたから銀行口座が作れない」という心配はほぼ無用です。

(ただし、強制解約された銀行に同じ口座を再開設しようとすると断られる場合があります)

注意点:債務整理する銀行と同じ銀行で開設するのは待って!

債務整理をした銀行であっても口座を開設することは可能ですが、入金するタイミングには注意を要します。

銀行カードローンを債務整理すると、銀行口座が一度凍結され保証会社による代位弁済が行われます。

代位弁済が完了する前に同じ銀行で口座を開設し入金すると、その入金分が借金と相殺されてしまうおそれがあります。

入金するのは保証会社の代位弁済が終わってからになります。

もちろん銀行で新たなローンは組めません

銀行の借入を債務整理をすると全銀協の信用情報に「保証会社が代位弁済された旨」が記載されますので、今後一定期間は新たなローンを組むことはできなくなります。

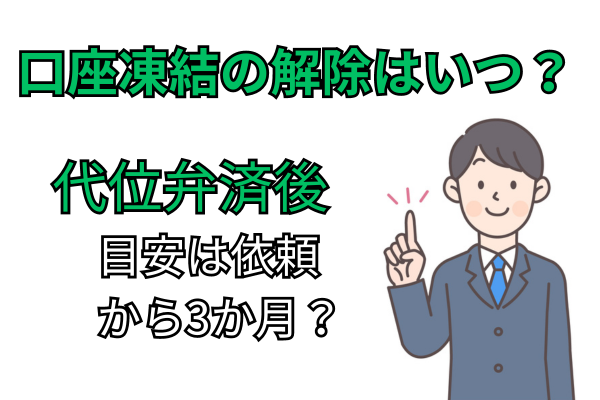

自己破産や債務整理をして借金している銀行の口座が凍結された場合に、いつから利用が再開できるのでしょうか?

まず、弁護士や司法書士に手続きを依頼すると受任通知を銀行に送ります。その通知を確認したら銀行は口座を凍結し、代位弁済という手続きに入ります。

代位弁済の手続きは、内容証明郵便で期限の利益を喪失させたり、預金(あれば)と借金を相殺する旨の通知を送ります(銀行が代理人の弁護士や司法書士宛に送ります)。

そして、その期限が過ぎると保証会社が債務者に代わって銀行へ返済し、保証会社が債権者になります。

この手続きが終わると銀行は債権者ではなくなるため、そのタイミングで口座凍結が解除されると言われています。

つまり、依頼して保証会社に債権が移った後に解除されるので、おおよそ依頼から3か月後程度が目安になります。

口座凍結から解除の流れ

- 弁護士・司法書士が債務整理を開始すると、銀行に「受任通知」を送る

- 銀行が受任通知を受け取ると、口座を凍結する

- 銀行は保証会社に「代位弁済」の手続きを行い、債権を保証会社へ移す

- 債権が保証会社に移ると、銀行の口座凍結が解除される

ここではよくあるご質問をご紹介します。

債務整理や自己破産をすると全ての銀行口座が凍結されますか?

全ての口座が凍結されるわけではありません。

凍結されるのは「債務整理や自己破産の対象になっている銀行の口座」です。

つまり、借金している銀行のみが対象であり、関係のない銀行の口座は凍結されません。

凍結前に準備しておくべきことは何ですか?

債務整理や自己破産を行う場合、以下の対策を事前に行うことが推奨されます:

- 預金を全額引き出しておく(借金と相殺される可能性があるため)

- 給与の振込先を別の銀行に変更する

- 公共料金の引き落とし先を変更する

債務整理や自己破産後、新しく銀行口座を開設できますか?

自己破産や個人再生後でも、新しい銀行口座を開設することは可能です。

ただし、債務整理を行った銀行での新規口座開設は、代位弁済が完了するまでは避けるべきです。

代位弁済が行われる前に同じ銀行で口座を開設し入金すると、債務と相殺されてしまう可能性があります。

凍結された口座はいつから利用できるようになりますか?

凍結された口座は、保証会社が債権を代位弁済し、債権が移った後に凍結が解除されます。

この手続きは、通常、依頼から約3か月程度かかることが多いです。

この記事を読んだ方はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階