平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金滞納したらどうなる?放置するリスクと最適な債務整理の手続きを解説

債務整理のご相談にこられる方は、「現在は払っているけど次の支払いが困難そう」「先月の支払いができていない」「2年くらい借金を延滞してます」という様々な状況にあります。

数ヶ月の延滞であればまだ債務はそれほど増えていませんが、2年もの間延滞していると、遅延損害金によって債務額はかなり膨れ上がります(例えば、総額200万円の債務を2年放置していたら、250万円~280万円くらいになることがあります)。

滞納している債務の債務整理ももちろん可能ですが、できれば滞納期間が長くなる前に手続きをされることが、解決を容易にする上で非常に重要になります。

この記事では、借金を滞納すると具体的にどのようなリスクがあり、長期延滞してしまった場合の最適な債務整理の方法について詳しく解説します。

この記事を読んでわかること

-

滞納すると遅延損害金で借金が増え、ブラックリストに載る。

-

放置し続けると裁判を起こされ、給与や財産の差し押さえリスクがある。

-

滞納している場合は早期に債務整理を検討することが重要。

目 次(更新:2025年11月18日)

7. まとめ

1. 督促が始まり、最悪の場合は勤務先にも連絡がくる

2. 遅延損害金で借金が増える

【契約書に遅延損害金年20%と記載】

- 50万円を1年放置していたら60万円に増える

- 50万円を3年放置していたら80万円に増える

【遅延損害金の計算方法】

遅延損害金 = 元金×遅延損害金の利率÷365日×遅延している日数

3. いわゆる「ブラックリスト」に載る

4. 強制解約され一括請求される

1. 裁判所からの通知(訴状・支払督促)

2. 財産や給与の差し押さえ(強制執行)

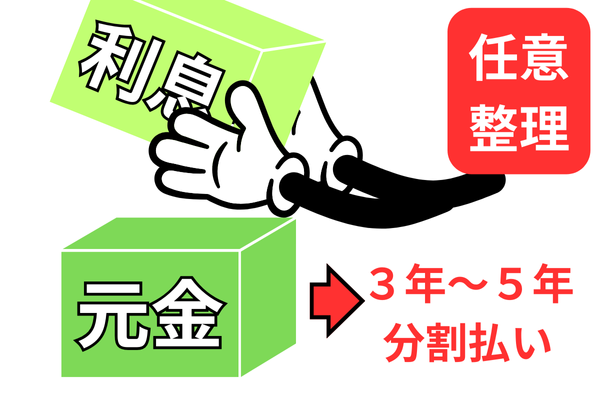

任意整理

任意整理は利息をカットして返済をするという手続きですが、依頼前に発生している遅延損害金までカットしてくれる業者は少なくなっています。

基本は任意整理をして和解する日までの利息と損害金を付加して、和解後に発生する利息分をカットすることになります。

長期間延滞してから依頼するのと、延滞しそうな状況で早めに依頼するのでは、借りた金額が同じであっても任意整理後に支払金額が変わります。

たとえば、50万円の債務を延滞前に依頼したら1万円×50回払いのところ、50万円の債務を3年延滞後に依頼したら80万円に増えているので16000円×50回払いということになります。

滞納前=元金50万円=1万円×50回

滞納後=元金50万円+30万円(遅延損害金)=1.6万円×50回

これが、数社もあれば任意整理では解決が困難になるケースがでてきます。

個人再生

長期間滞納して遅延損害金で債務が大幅に増えている場合で、任意整理では解決が難しい場合は法的整理での解決を検討します。

個人再生は、任意整理でも解決が難しく自己破産できないという方が多く選ばれる手続きです。

個人再生は債務をおおよそ5分の1に減額して、3年で返済する手続です。

また、住宅ローン特則を利用すれば、住宅ローンはそのまま返済し、それ以外の債務を圧縮することができるため、マイホームを残すことができるのが最大の特徴です。

自己破産

自己破産は、裁判所を利用した手続きで、借金などの債務を全額免除(免責)してもらう手続きです。

高額な財産(20万円以上の財産が目安)があれば処分の対象になりますが、それ以下の財産や生活に必要な家財道具が処分されることはありません。

ただし、職業的に資格制限がある方(不動産業、保険業、警備業関係の職種や資格など)は、手続き期間中に職を失う可能性があるため、他の解決法も検討することになります。

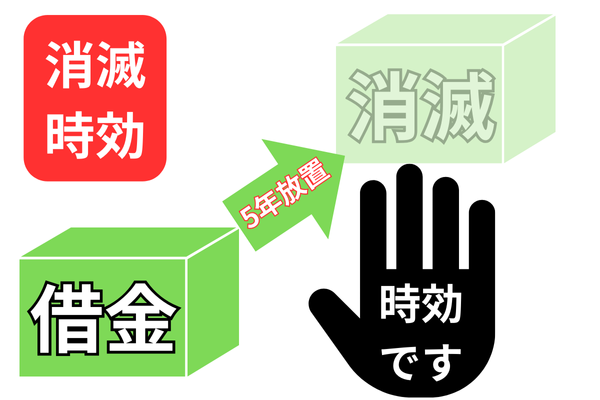

借金の時効

5年以上延滞している場合は、自己破産や個人再生という解決法をとらなくても時効援用で解決できる可能性があります。

時効援用とは、借金を長期間放置している場合に、時効期間を経過しているので支払いません、と主張することで払わなくてよくなる制度です。

ちなみに5年以上延滞している場合は、債務は2倍に増えている計算になりますが、時効が認められれば支払う必要はありません。

まずは、時効援用で解決を試みて、時効にならない会社があれば、残った債務額によって任意整理か法的整理(自己破産・個人再生)を検討するのが良いでしょう。

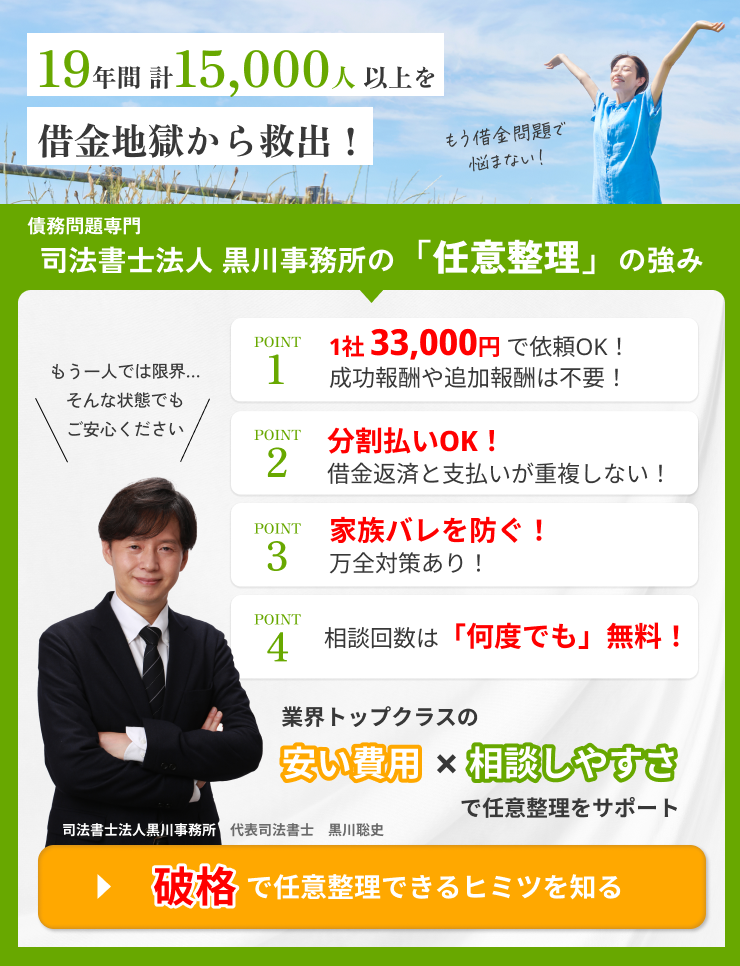

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

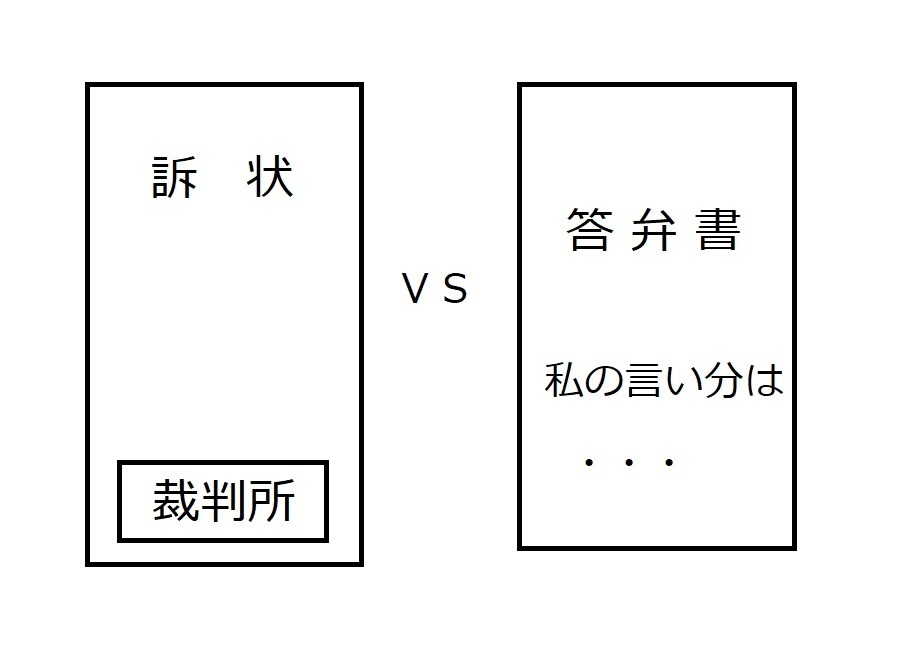

訴状が送られてきた場合の対応

【裁判所へ出廷できる場合】

期日に裁判所に出廷し、債権者と和解交渉をします。

事前に答弁書に希望する和解内容を記載して、裁判所に提出しておきます。

裁判所では「司法委員」という専門家が間に入って話を進めてくれるため、不安に感じる必要はありません。

【裁判所へ出廷できない場合】

裁判当日に出廷できない場合は、事前に相手方の債権者に連絡をして分割払いの交渉をします。

合意できたら、答弁書に合意した内容と出席できない旨を記載して裁判所に提出します。

後日、裁判所から和解調書が送られてきますので、それに従って返済をします。

答弁書だけ提出して裁判を欠席した場合は、そのまま相手の言い分通りの判決が出る可能性があります。欠席する場合は、相手に事前に連絡するか、難しい場合は弁護士や司法書士への依頼を検討しましょう。

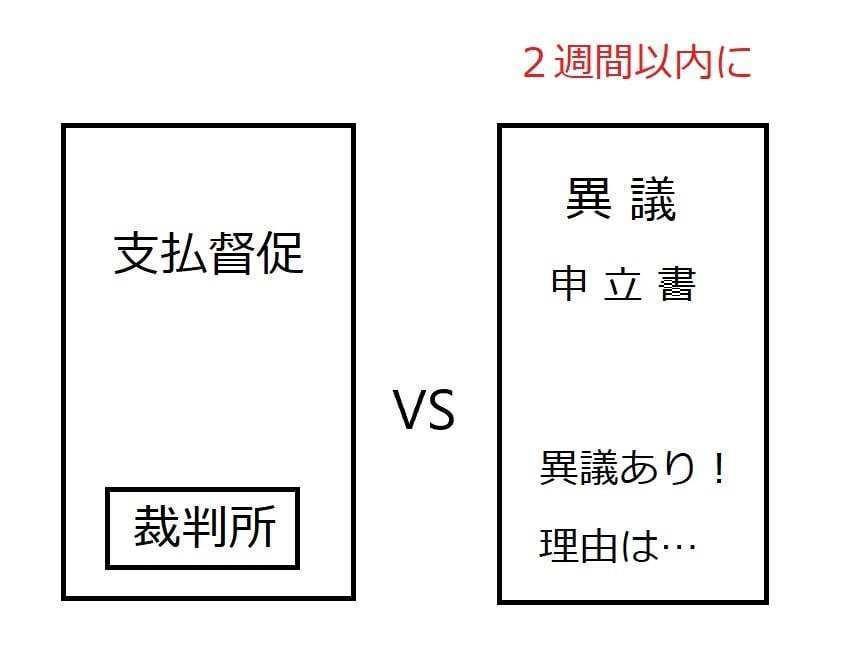

支払督促が送られてきた場合の対応

支払督促は簡易な手続きで、これに対しては異議申立書を提出する必要があります。

受け取った日から2週間以内に、同封されている異議申立書に記入して裁判所へ提出します。

異議の内容は「分割払いにしてほしい」で問題ありません。

異議申立書を提出すると、支払督促は通常の裁判に移行します。その後の手続きは、上記の訴状が送られてきた場合と同じになります。

督促を無視する

債権者の対応が厳しくなり、自宅訪問や勤務先への連絡、そして裁判を起こされる可能性が高まります。

裁判所からの書類を無視すると、給与や預貯金を差し押さえられます。

クレジットカードの現金化をする

クレジットカードの現金化は、カード規約違反に該当します。

また、高額な手数料が差し引かれるため、借金総額が増大し、かえって首が回らなくなります。

最近では、後払いで商品を購入して転売する現金化もあります。

後払いで購入した商品には「所有権留保」がついているケースが多く、返済できなくなった場合に商品の返却を求められます。返却できない場合は一括返済を求められるケースもあるため現金化は絶対にやめましょう。

他社から借り入れる(自転車操業)

新たな借金にも金利がかかり、返済の負担が増大します。

短期間で借入件数・総額が膨れ上がり、返済不能に陥る原因となります。

滞納中は、正規の貸金業者の審査には通らないことが多く、闇金に手を出すケースもあります。

闇金は、利息制限法をはるかに超える高金利を要求し、払えなければ脅迫的な取り立てや、親族・職場への嫌がらせをします。絶対に手を出してはいけません。

Q. 借金から逃げ切れますか?

既に5年以上返済をしていない場合は、時効援用で解決できるケースが多いです。

しかし、今から5年踏み倒そうと考えるのは、失敗するリスクが高いです。

昔と違い、5年以内に裁判を起こされるケースは増えています。裁判で時効が更新されてしまうと、時効成立は非常に困難になります。

Q. 自分で債権者と交渉できますか?

理論上は可能ですが、以下のようなリスクがあるため、弁護士や司法書士などの専門家へ依頼する方が無難です。

- 債権者が個人の交渉を相手にせず、「専門家を通すように」と言われる可能性が高いです。

- 利息や遅延損害金がカットされないなど、不利な条件で和解させられるケースがあります。

Q. 自宅訪問や職場への電話はありますか?

貸金業法で、原則として自宅訪問や勤務先への電話は禁止されていますが、「正当な理由」がある場合には可能です。

正当な理由として挙げられるのは、債権者からの連絡が一切つかないような場合です。

電話を無視せずに対応している間は、自宅訪問や勤務先への電話は基本的にありません。

Q. 借金を返せなくても逮捕されますか?

借金を返せないことは、原則として詐欺罪にはならず(民事上の債務不履行)、逮捕されることはありません。

ただし、最初から返す意思なく借りた場合や、虚偽の情報を用いて借りた場合は詐欺罪に該当する可能性があります。

まとめ

借金を滞納すると、遅延損害金の発生、ブラックリストへの登録、そして最悪の場合は裁判や給与差押えといった、状況を悪化させるリスクがあります。

そのため、早期に債務整理を検討することが非常に重要です。

特に、長期間滞納している場合は遅延損害金が増加し、任意整理では解決が難しくなることもあります。

その際は、個人再生や自己破産などの法的手続きを視野に入れる必要があります。また、5年以上返済をしていない場合は、時効援用が適用できる可能性もあります。

いずれにせよ、借金問題を放置することは解決を遠ざけます。まずは、弁護士や司法書士に相談し、ご自身の状況に合わせた最適な債務整理の手続きを選択することが大切です。

当事務所は、業界トップクラスの低料金で債務整理が可能です。相談は無料なので、まずはお気軽にご相談ください。

関連記事の紹介

借金減額できるってホントなの?

「借金がいくら減るか?」借金減額診断・借金減額シミュレーションなど広告がありますが、借金自体が減額になる人は減っています。

ただし、今後の利息分がカットされるという意味での借金減額はあります。

借金を踏み倒すリスクと解決方法

借金は踏み倒そうとは考えず、債務整理で解決することを検討しましょう。

放置すると遅延損害金で増えたり差押のリスクがあります。

すでに長年放置している場合は時効援用で解決が可能です。

クレジットカードが払えない場合の分割交渉

クレジットカードの支払いができない場合、まずはご自身で分割払いの交渉をする方法があります。

応じてもらえない場合は、司法書士に債務整理の相談する。

借り換えはその場しのぎの解決法なのでおすすめできません。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

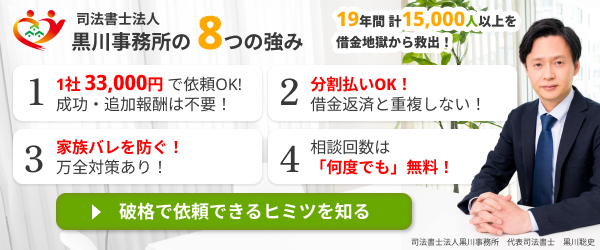

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階