平日10時~19時30分

土日10時~17時00分

(祝日休み)

個人再生で奨学金はどうなる?保証人に一括請求される?影響と対処法を解説

奨学金の返済が苦しくなり、個人再生を検討している方にとって、最も気になるのが「保証人への影響」ではないでしょうか。

親や親戚が保証人になっている場合、「家族に迷惑をかけてしまうのでは」と不安に感じる方も多いはずです。

結論として、奨学金も個人再生の対象となり減額されますが、人的保証の場合は保証人に全額請求がいくため注意が必要です。

この記事では、「親に迷惑をかけたくない」と悩んでいる方に向けて、奨学金の扱いと保証人への影響、そして負担を抑えるための現実的な対処法をわかりやすく解説します。

この記事を読んでわかること

- 個人再生で主債務者(借りた本人)の債務が減額されても、保証人の保証債務は減額されない

- 個人再生を申立てると、保証人は一括請求されるが、日本学生支援機構の奨学金の場合は分割で支払うケースが多い

- 再生計画に基づく返済と保証人の返済の合計額が債務額の全額に達したら完済になる

奨学金も「借金」である以上、個人再生の手続きから外すことはできません。

ただし、保証制度の種類(人的保証か機関保証か)によって、実際の影響は大きく異なります。まずは基本的な仕組みを確認しましょう。

奨学金は「借金」です。そのため、個人再生の手続きを行う場合、奨学金も他の借金と同様に手続きの対象に含まれ減額の対象になります。

保証制度の種類によって影響は異なりますが、いずれにせよ手続きから除外することはできません。

個人再生では、再生計画が認められれば、借金総額がおおむね5分の1程度に減額されます。

たとえば、奨学金300万円を含む借金総額600万円の場合、個人再生により返済総額が120万円程度になることがあります。

日本学生支援機構の奨学金の保証制度には「人的保証」と「機関保証」の2種類があり、どちらを選んでいるかによって、個人再生をした際の影響が大きく変わります。

自分がどちらの保証を利用しているか、まず確認しておきましょう。

人的保証とは、親や親戚などが連帯保証人・保証人として奨学金の支払いを保証する制度です。

通常、親が連帯保証人、親戚が保証人になるケースが多くなっています。

主債務者が個人再生を申立てると、連帯保証人に請求が届きます。

多くの場合、引き落とし口座を連帯保証人名義に変更する書類を提出し、連帯保証人が日本学生支援機構に対して分割で返済を続けていくことになります。

個人再生が認められると、本人の返済額は大幅に減額されます。

しかし、連帯保証人がいる場合は話が別です。本人と連帯保証人それぞれの返済がどう変わるのか、具体的な仕組みを見ていきます。

本人の借金が減額されても、連帯保証人の負担はなくなりません。

むしろ、手続きをきっかけに一括請求が届くケースもあります。

連帯保証人への影響と、その後の流れを詳しく確認しましょう。

連帯保証人は全額請求される

個人再生で主債務者の借金が5分の1に減額されても、連帯保証人の保証債務は減額されません。

主債務者が個人再生をしても、連帯保証人には元の借金の全額を支払う義務が残ります。

なお、主債務者の返済と連帯保証人の返済を合算して元の債務総額に達した時点で、保証人の支払い義務も終了します。

主債務者と保証人が二重に全額を払い続けるわけではありません。

また、保証人が主債務者に代わって返済した場合、通常は「求償権」(立て替えた分を返せという権利)を行使できますが、個人再生の場合はこの求償権の行使が制限されます。

個人再生によって減額された分については、保証人が後から主債務者に請求することはできません。

一括請求されるタイミングと流れ

個人再生を弁護士や司法書士に依頼すると、債権者に「受任通知」が送付されます。この受任通知が届いた時点で、借金は期限の利益を喪失し、一括返済が求められる状態になります。

その結果、債権者は保証人に対しても残額の一括請求を行うことができるようになります。

一括で支払えない場合は、連帯保証人が債権者と交渉し、分割払いで合意するケースもあります。

日本学生支援機構の扱い

奨学金(日本学生支援機構)の場合、人的保証であれば個人再生の手続き開始後に連帯保証人へ請求が届きます。

連帯保証人は機構と相談し、引き落とし口座を連帯保証人名義に変更して分割返済を継続するケースが多いです。

機関保証の場合は、保証機関である日本国際教育支援協会が代位弁済を行い、その後は保証機関が債権者となります。

奨学金の債務も個人再生の減額対象となるため、家族への影響なく手続きを進めることができます。

個人再生は借金を大幅に減額できる強力な手段ですが、信用情報への影響や保証人へのリスクなど、デメリットも存在します。

メリットとデメリットを正しく理解した上で判断することが大切です。

メリット

個人再生には、他の債務整理手続きにはない特徴がいくつかあります。

特に自宅を守りながら借金を減らしたい方や、仕事への影響を最小限に抑えたい方にとって有効な選択肢となります。

- 借金総額をおおむね5分の1程度に大幅減額できる

- 自己破産と異なり、マイホームなどの財産を手元に残せる(住宅ローン特則の活用)

- 職業・資格の制限がなく、仕事への影響が少ない

- 機関保証であれば奨学金も含めて減額できる

デメリット

個人再生には大きなメリットがある一方でデメリットもあります。

人的保証の場合、個人再生を申立てると必ず連帯保証人に通知や請求が届きます。知られずに手続きを進めることは不可能です。

機関保証の場合でも、裁判所に「家計収支表」や同居家族の収入証明を提出する必要があるため、同居している家族には内緒での手続きが難しくなります。

別居していれば、機関保証のケースに限り、家族に知られずに手続きを進められる可能性があります。

その他のデメリットとして、以下の点も押さえておきましょう。

- 信用情報(いわゆるブラックリスト)に登録され、一定期間はクレジットカードやローンが利用できなくなる

- 官報に氏名・住所が掲載される

- 手続きに一定の費用と時間がかかる

個人再生の家族への影響

| 同居 | 別居 | |

|---|---|---|

| 人的保証 | 保証人に迷惑 | 保証人に迷惑 |

| 機関保証 | 内緒は難しい(書類の協力) | 内緒でできる |

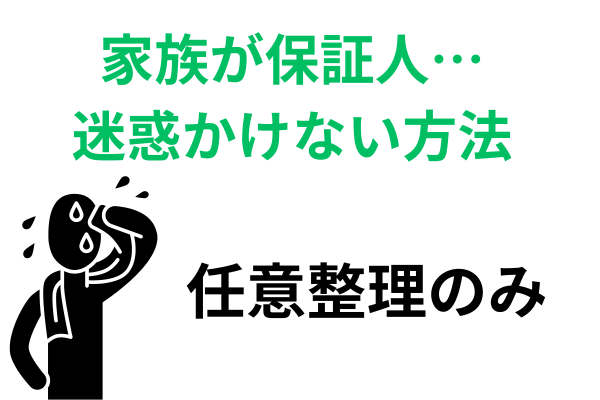

「どうしても親には知られたくない」「保証人に負担をかけたくない」という方は、個人再生以外の選択肢も検討する必要があります。

状況に応じた対処法を確認していきましょう。

保証人に迷惑をかけない方法は「任意整理」です。

任意整理は、将来の利息をカットして分割払いに変更する手続きです。

奨学金を手続きから除外して(これまで通り支払いを続けて)、カードローンなど高金利の借金だけを整理することが可能です。

これなら保証人に請求が届くことはありません。

奨学金はもともと低金利のため奨学金自体を任意整理するメリットはありませんが、他の借金を整理することで毎月の家計負担を大幅に減らすことができます。

個人再生がすべての方に適しているわけではありません。

借金の総額・収入・保証制度の種類・家族の状況などによって、最適な方法は異なります。

自分の状況がどちらに当てはまるかを確認しましょう。

個人再生が向いているケース

以下に当てはまる方は、個人再生が有効な選択肢となります。

専門家に相談しながら、手続きの適否を判断することをお勧めします。

- 借金総額が大きく(概ね400万円以上)、任意整理では返済が現実的でない

- マイホームを手放したくない(住宅ローン特則が使える)

- 職業・資格の制限を避けたい(自己破産では一部の職業に制限がある)

- 奨学金が機関保証で、家族への影響を避けられる

- 人的保証でも家族の理解・協力が得られる

他の方法を検討すべきケース

一方で、状況によっては個人再生よりも他の手続きの方が適している場合があります。

特に保証人への影響を重視する方は、以下を参考に別の選択肢を検討してください。

- 奨学金の保証人が親や親戚(人的保証)で、迷惑をかけたくない場合 → 任意整理

- 奨学金以外の借金が比較的少なく、利息カットで返済できる見込みがある場合 → 任意整理

- 収入がなく、借金の全額免除が必要な場合 → 自己破産(ただし機関保証に限る)

Q. 個人再生をすると親にバレますか?

人的保証(親が連帯保証人)の場合は、必ず保証人に請求が届くためバレます。

機関保証で別居している場合は、親に知られずに手続きできる可能性があります。

同居している場合は家計収支表などの書類作成に協力が必要になるため、内緒での手続きは難しくなります。

Q. 保証人に一括請求された場合、分割は可能ですか?

一括で払えない場合は、連帯保証人が債権者と分割払いの交渉をする必要があります。

ただし、日本学生支援機構の奨学金の場合は、元の契約と同様の分割払い条件を引き継ぐケースが一般的です。

Q. 保証人が払えない場合はどうなりますか?

保証人自身の支払いが困難な場合は、保証人も任意整理などの債務整理を検討できます。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに18年以上の実績があり12,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で18年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階