個人再生でやってはいけないこととは?申立前・手続中・返済中のNG行為と対処法

個人再生は、裁判所に再生計画案を認可してもらうことで借金を大幅に減額できる法的手続きです。

しかしその一方で、手続きの各段階で「やってはいけないこと」が数多く存在します。

これらの「やってはいけない行為」をしてしまうと、再生計画が認可されなかったり、手続き自体が廃止されたりするリスクがあります。

最悪の場合、借金が減額されないまま手続きが終わってしまうこともあります。

この記事では、申立前・手続中・返済中の3つの段階に分けて、個人再生で絶対にやってはいけない行為を詳しく解説します。

この記事を読んでわかること

- 申立前は偏頗弁済・新たな借入・財産隠し・虚偽申告を絶対に行わない

- 手続中は履行テストを継続する

- 返済中は再生計画どおりの返済を最優先にし、新たな借入や浪費を避ける

目次(更新:2026年3月25日)

6. まとめ

個人再生の申立て前は、「まだ手続きが始まっていないから大丈夫」と思いがちです。

しかし申立前の行為も手続きの結果に大きな影響を与えます。

弁護士や司法書士に依頼した段階から、以下の行為には十分注意してください。

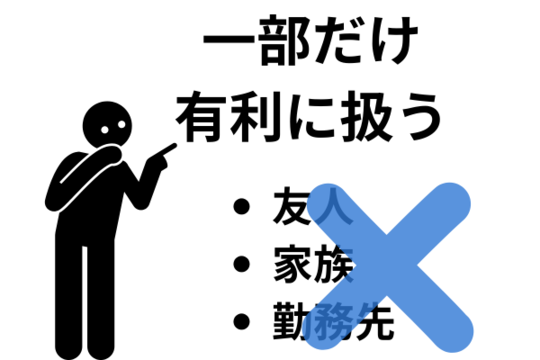

個人再生では、すべての債権者を平等に扱うことが原則です。

特定の債権者だけに優先して返済する行為は「偏頗弁済(へんぱべんさい)」と呼ばれ、問題になります。

友人・家族・勤務先などからの借金がある場合、「迷惑をかけたくない」という気持ちから先に返しておこうとする方もいますが、これは避けてください。

偏頗弁済になると、その返済額が清算価値に加算され、個人再生後の返済額が増えてしまいます。

場合によっては、不誠実な申立として個人再生そのものが認められなくなることもあります。

【偏波弁済の例】

- 友人・家族への借金だけ先に返済する

- 勤務先への借金を優先して返済する

- 特定の金融機関だけ返済を続ける

弁護士や司法書士に個人再生を依頼した後は、新たな借り入れをしてはいけません。

個人再生を依頼している状況は、すでに支払い不能な状態にあることを意味します。そのような状況で新たに借り入れをすると、「返済する意思のない悪意ある借入」と裁判所に判断される可能性があります。

この場合、その借金は「悪意による不法行為に基づく損害賠償請求権」とみなされ、個人再生で減額できない「非減免債権」として扱われることがあります。

非減免債権に該当すると、再生計画の弁済期間中は他の債権と同様の基準で返済し、弁済期間が終わった後も残額を一括で支払わなければなりません。

また、借入額が多額で悪質と判断された場合は、個人再生の申立そのものが認められなくなるリスクもあります。

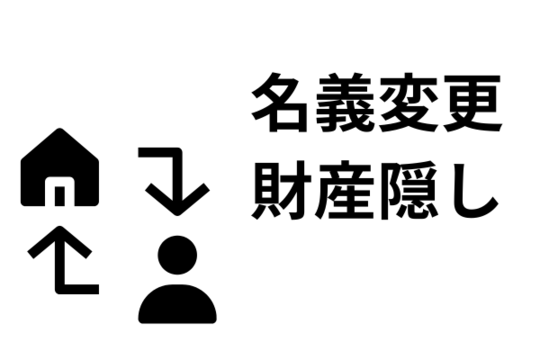

個人再生では財産目録を提出し、保有財産の評価額が最低弁済額(清算価値)に影響します。

返済額を下げるため財産を少なく見せようとして、申立直前に車や不動産を家族名義に変えたり、現金や預金を第三者に贈与したりする行為は、「否認対象行為」に当たります。

否認対象行為と認定されると、財産の移転がなかったものとして扱われ、元の財産額をもとに最低弁済額が算定されます。

つまり名義変更や贈与をしても意味がないばかりか、不誠実な申立として個人再生が認められなくなるリスクまで生じます。

❌ 自動車や不動産を家族名義に変更する

❌ 現金・預金を第三者に贈与・移転する

❌ 高額な資産を意図的に処分する

申立前のギャンブルや浪費も、個人再生に悪影響を及ぼすことがあります。

個人再生の申立てにあたっては、家計収支の状況を裁判所に報告しますが、申立前にギャンブルや浪費があったことが明らかになると、「履行可能性が無い」と判断される恐れがあります。

個人再生の申立後も、手続きが完了するまでの間は守らなければならないルールがあります。

手続き中の「やってはいけない行為」は、再生計画の不認可や手続廃止に直結するため、特に注意が必要です。

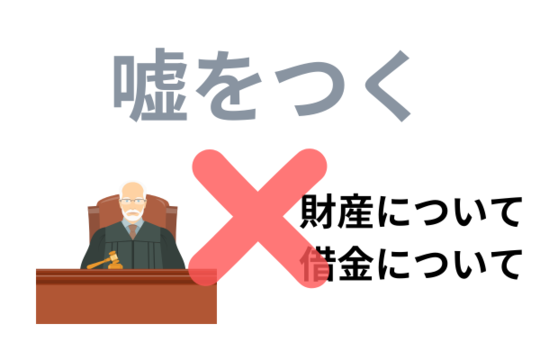

個人再生の手続き中、裁判所や再生委員(弁護士から選任される手続監督者)からさまざまな照会や質問を受けることがあります。

このとき、財産の状況・収入・生活状況などについて虚偽の説明をすることは絶対に避けなければなりません。

裁判所への虚偽報告は手続きの公正性を損なう行為であり、発覚した場合は再生計画の不認可や手続廃止の原因になります。

不都合な事実があっても、正直に依頼している弁護士・司法書士に話しましょう。

個人再生は裁判所が定めたスケジュールに沿って進行します。

手続き中には各種書類の提出期限が設けられており、特に「再生計画案」の提出期限を守らないと、裁判所から再生手続きの廃止決定が下される場合があります。

通常、スケジュール管理は依頼している弁護士・司法書士が行いますが、書類の作成に本人の協力が必要な場面も多くあります。

専門家からの連絡や書類準備の依頼には迅速に対応するようにしましょう。

個人再生を申し立てると、今後の返済能力を確認するために「履行テスト」が実施されます。

これは、再生委員が指定する銀行口座に毎月一定額を振り込む(再生委員が選任されていない場合は自分で新規口座を開設して入金する)形で行われます。

期間は通常6か月程度で、金額は再生計画案で見込まれる返済額に相当します。履行テストの結果は通帳のコピーで裁判所に報告します。

この毎月の積立が滞ると、「再生計画どおりの返済ができない」と判断され、再生計画が不認可になる可能性が高まります。

履行テストの概要

- 再生委員の指定口座に毎月一定額を振り込む

- 期間は通常6か月程度

- 金額は再生計画案で見込まれる返済額に相当

- 結果は通帳のコピーで裁判所に報告

個人再生の申立てには、裁判所への予納金(再生委員への報酬など)が必要です。

この費用を納付しないと手続きが進みません。また手続きの途中で費用の納付が滞ると、手続廃止になるリスクもあります。

費用の内訳や金額は裁判所や事案によって異なりますが、依頼している専門家に事前に確認し、申立て前に必要な金額を準備しておくことが大切です。

手続き中に裁判所や担当の弁護士・司法書士から連絡が来た場合、無視したり放置したりすることは厳禁です。

確認事項や書類提出の依頼など、対応が遅れると手続き全体が滞り、最悪の場合は手続廃止につながる可能性もあります。

連絡が取れない状態が続くと、裁判所や専門家が手続きを続けられないと判断することもあります。

特に仕事で日中の連絡が難しい方は、連絡方法や対応できる時間帯を事前に共有しておきましょう。

再生計画が認可された後も、返済が完了するまでは気を緩めることはできません。

返済中の行為によって再生計画が取り消されると、減額前の借金が復活してしまいます。

再生計画が認可されると、原則3年(最長5年)にわたって毎月決められた金額を返済し続けなければなりません。

返済を滞納すると、債権者から裁判所に対して再生計画の取り消しを申し立てられる可能性があります。

再生計画が取り消されると、減額前の元の借金額に戻り、一括での返済を求められることになります。

返済中に新たな借り入れをすることも避けなければなりません。

再生計画の返済中はすでに毎月の返済義務を負っており、そこに新たな借金が加わると家計が圧迫され、返済計画全体が崩れるリスクがあります。

返済中に資金が不足する場合は、借り入れではなく家計の見直しや収入アップの方法を検討するか、専門家に相談して対応策を考えましょう。

返済中にギャンブルや浪費を繰り返し、家計が悪化して返済ができなくなるケースも少なくありません。

再生計画どおりの返済を継続するためには、収支のバランスを保つ生活管理が不可欠です。

個人再生後は毎月の返済額が固定されているため、収入に見合った生活水準を維持することが求められます。

家計簿をつけるなど、支出を可視化する習慣をつけることが再生計画を守る上での基本です。

返済中に収入が大幅に下がる転職や独立をすることも、慎重に検討すべきです。

再生計画は現在の収入をベースに作成されているため、収入が急激に減少すると返済が困難になります。

どうしても転職や独立が必要な場合は、事前に担当の弁護士・司法書士に相談し、返済への影響がないかを確認したうえで判断するようにしましょう。

再生計画が不認可になる

履行テストの不備など再生計画が遂行される見込みがない場合、清算価値保障原則に違反している場合などは、裁判所が再生計画を認可しない判断を下すことがあります。

再生計画が不認可になると、借金は減額されず、元の金額での返済義務が残ります。

手続が廃止される

再生計画案の提出期限違反や債権者の反対多数で否決された場合は、裁判所から再生手続の廃止決定が下されることがあります。

手続廃止になると、個人再生によるメリットをまったく受けられないまま手続きが終了します。

借金が減額されない

偏頗弁済や財産隠しが認定された場合、清算価値が増加し、最低弁済額が引き上げられることがあります。

また、申立後の新たな借入が非減免債権に該当した場合、その借金については個人再生による減額を受けられません。

自己破産への移行が必要になる

個人再生が認められなかった場合、あるいは返済中に再生計画が取り消された場合には、自己破産への切り替えを検討しなければならないケースもあります。

自己破産は財産を失うリスクがある一方、すべての借金の返済義務が免除される手続きです。

個人再生が難しい状況になった場合の選択肢として理解しておきましょう。

個人再生の手続きに失敗した場合でも、状況によっては対処できる方法があります。

裁判所の認可がおりなかった場合

再生計画が不認可になった場合や手続きが廃止された場合には、次の選択肢を検討します。

まずは、再申立てが可能かどうかを専門家に確認することが第一歩です。

不認可の原因が書類の不備や手続き上の問題であれば、原因を解消したうえで再度申立てができる場合もあります。

一方、個人再生での解決が難しいと判断された場合には、任意整理や自己破産といった別の債務整理手続きへの切り替えを検討することになります。

どの方法が適しているかは個人の状況によって異なるため、弁護士や司法書士に相談しながら最善策を選びましょう。

途中で返済ができなくなった場合

再生計画が認可された後に返済が困難になった場合には、以下の方法を検討します。

再生計画の変更申立て

やむを得ない事情がある場合、裁判所に対して再生計画の変更を申し立てることができます。認められれば返済期間を最長2年延長できる可能性があります。

ハードシップ免責の申立て

再生計画に基づく返済が4分の3以上完了しており、残りの返済が困難な状況にある場合には、「ハードシップ免責」を申し立てることができます。

認められると、残った借金の返済義務が免除されます。

自己破産への切り替え

上記のいずれの方法でも解決が難しい場合は、自己破産への切り替えを検討する必要があります。

この記事を読んだ人はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに18年以上の実績があり12,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で18年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください