個人再生の最低弁済額とは?いくらになるか・計算方法・払えない場合まで解説

個人再生をすると借金を大幅に減額できますが、「いくらまで減らせるのか」「自分の場合はどうなるのか」と疑問を持つ方は多いでしょう。

個人再生の最低弁済額は、原則として「借金の5分の1」(ただし最低額は「100万円」)です。

ただし、財産の状況や収入によっては、思ったより減額幅が小さくなるケースもあります。

この記事では、最低弁済額の仕組みや計算方法、払えない場合の対処法まで、個人再生を検討している方に向けてわかりやすく解説します。

この記事を読んでわかること

- 借金500万円以上の人は、個人再生で5分の1まで減額できるケースが多い

- 借金500万円未満の人は100万円まで減額できるケースが多い

- 高額な財産がある場合は、5分の1まで減額できないケースがある

最低弁済額とは、個人再生をしても最低限支払わねばならない金額です。

借金の総額により、最低弁済額は変わります。

| 確定した借金の額 | 最低弁済額 |

|---|---|

| 100万円未満 | そのまま残る(借金が減額されない) |

| 100万~500万円 | 100万円 |

| 500万~1500万円 | 5分の1 |

| 1500万~3000万円 | 300万円 |

| 3000万円~5000万円 | 10分の1 |

なお、借金総額が5,000万円を超える場合は個人再生を利用できません。

個人再生の最低弁済額は、次の3つの基準のうち最も高い金額が採用されます。

つまり「借金額・財産・収入」の3つで決まると考えると分かりやすいです。

自分の状況に応じてどの基準が適用されるかを把握しておくことが重要です。

財産を持っている方は、この基準によって最低弁済額が引き上げられる可能性があります。

仕組みと理由を理解しておきましょう。

清算価値保障基準とは何か

清算価値保障基準とは、「債務者が持っている財産の評価額相当分は必ず返済しなければならない」というルールです。

もし債務者が多くの財産を持っているにもかかわらず、最低弁済額が財産額を下回るなら、債権者にとっては「破産させて財産を分けてもらった方が得」という状況になってしまいます。

それでは債権者が個人再生に納得できません。

そこで個人再生では、財産評価額を下回る返済計画は認められないとされています。これが清算価値保障基準の根拠です。

財産が多いと最低弁済額が上がる理由

財産評価額が最低弁済基準の金額を上回る場合、財産評価額の方が最低弁済額として採用されます。

たとえば借金が500万円で財産が300万円ある場合、最低弁済基準では100万円ですが、財産が300万円あるため、最低弁済額は300万円に引き上げられます。

最低弁済基準100万円<財産300万円=300万円になる

清算価値に含まれる財産としては、預貯金・不動産・自動車・保険の解約返戻金などが代表的です。

財産が多いほど最低弁済額が上がるため、個人再生を検討する際は自分の財産状況を正確に把握しておく必要があります。

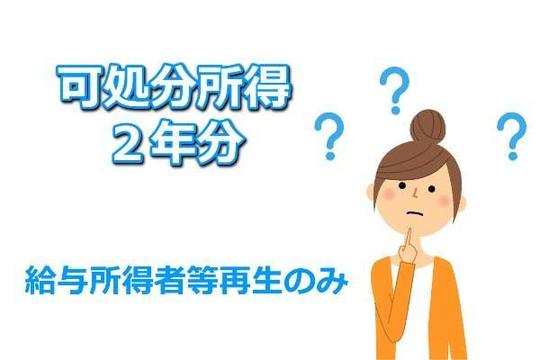

給与所得者等再生を利用する場合は、可処分所得に基づく基準も考慮しなければなりません。

この基準が適用されると、最低弁済額が大きく上がることがあります。

可処分所得とは何か

可処分所得とは、収入から税金・社会保険料・最低限の生活費などを差し引いた、いわば「自由に使えるお金」のことです。

可処分所得の2年分ルール

可処分所得基準が問題になるのは、「給与所得者等再生」を利用する場合に限られます。

給与所得者等再生とは、会社員や公務員など収入が安定している方が利用できる個人再生手続きです(一般的な小規模個人再生ではこのルールは適用されません)。

給与所得者等再生では、可処分所得の2年分が最低弁済基準や清算価値を上回る場合、その金額まで返済しなければなりません。

たとえば可処分所得が年間100万円であれば、2年分で200万円です。借金が300万円で最低弁済基準が100万円であっても、財産が150万円であっても、可処分所得の2年分が200万円であれば、最低弁済額は200万円に引き上げられます。

最低弁済基準100万円<財産150万円<可処分所得2年分200万円=200万円になる

可処分所得は居住地域や家族構成などによって異なるため一概には言えませんが、計算してみると最低弁済基準を上回るケースが少なくありません。

借金を大幅に減らしたい場合、給与所得者等再生はあまり有利でないといえるでしょう。

まとめると、個人再生の最低弁済額は以下の3つのうち、最も高い金額が採用されます。

① 最低弁済基準(借金額に応じた法定金額)

② 清算価値保障基準(保有財産の評価額)

③ 可処分所得の2年分(給与所得者等再生のみ)

自分がどの基準に該当するのかを事前に確認しておくことが、個人再生を成功させる上での重要なポイントです。

- 最低弁済基準:500万円の5分の1=100万円

- 清算価値保障基準:財産50万円

- 最低弁済額:100万円

財産が最低弁済基準の金額以下であるため、最低弁済基準どおりに100万円まで減額できます。

不動産・預貯金・自動車・保険解約返戻金などの財産が多い場合、清算価値保障基準が適用されて最低弁済額が上がります。

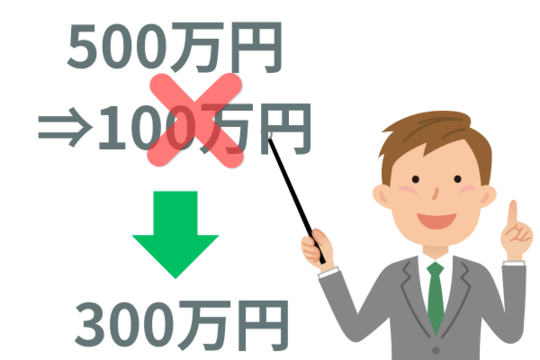

【具体例】

- 最低弁済基準:500万円の5分の1=100万円

- 清算価値保障基準:財産300万円

- 最低弁済額:300万円(清算価値が優先)

財産が最低弁済基準を上回るため、清算価値保障基準が採用されます。

100万円まで減額できると思っていても、実際には300万円を返済しなければならないケースです。財産の状況は最低弁済額に大きく影響します。

返済期間は原則3年(最長5年)

個人再生で確定した最低弁済額は、原則として3年(36回)に分けて返済します。

やむを得ない事情がある場合は5年(60回)まで延長が認められることがあります。

毎月の返済額の考え方

毎月の返済額は「最低弁済額 ÷ 返済期間(月数)」で計算します。

たとえば最低弁済額が120万円で返済期間が3年(36回)の場合、毎月の返済額は約3万3,000円です。

返済期間を5年(60回)に延長すれば、毎月2万円まで抑えることができます。

毎月払いではなく、3ヶ月毎に12回払いという返済方法も再生計画で定めれば可能です(上記の例では3ヶ月毎に99,000円返済する)。

再生計画が認可された後も、事情によっては返済が難しくなることがあります。

支払いが滞った場合にどのようなリスクがあるのかを事前に把握しておきましょう。

再生計画の認可が取り消されるリスク

再生計画が認可された後に返済が滞ると、裁判所から再生計画の取り消しを受けるリスクがあります。

取り消されると、減額前の元の借金額に戻ってしまうため、非常に大きな不利益を被ることになります。

一括請求や強制執行の可能性

再生計画が取り消された場合、債権者は元の金額での一括返済を求めてくることがあります。

また、裁判で判決を取得した後、給与や預貯金の差し押さえ(強制執行)をされるリスクもあります。

再生計画の変更(返済期間の延長)

やむを得ない事情で返済が著しく困難になった場合、裁判所に対して再生計画の変更を申し立てることができます。

認められれば返済期間を最長2年まで延長してもらえる可能性があります。

ハードシップ免責の申立て

一定の条件(責めに帰することができない事由、一般の利益に反しない、再生計画の変更も極めて困難)を満たす場合、「ハードシップ免責」という制度を利用できることがあります。

これは再生計画に基づく返済が4分の3以上完了しており、残りの返済が困難な状況にある場合に、残債の免除を申し立てられる制度です。

自己破産への切り替え

再生計画に基づく返済ができなくなった場合に、上記2制度よりも現実的な解決法は、自己破産です。

自己破産はすべての借金がゼロになる一方、高額な財産が処分される手続きです。

個人再生には最低弁済額や清算価値保障原則、可処分所得の2年分ルールがあり、思ったように借金が減額されないケースも少なくありません。

また、個人再生後には原則として3年で残った借金を支払っていく必要があります。

(特別な事情がある場合は5年の計画案も可能)

個人再生で解決できない場合、任意整理や自己破産などの他の債務整理手続きを検討しましょう。

任意整理との違い

任意整理は、裁判所を介さずに債権者と直接交渉して返済条件を見直す手続きです。

財産を失うリスクがなく手続きも比較的簡単ですが、借金の元本そのものを減額することはできない特徴があります。

財産があって個人再生では清算価値が高くなりすぎる場合や、借金額が比較的少ない場合には、任意整理の方が有利なこともあります。

自己破産との違い

自己破産は、すべての借金の返済義務を免除してもらえる手続きです。

借金を完全にゼロにできる点では最も大きな効果がありますが、一定額以上の財産は処分しなければならず、職業や資格に一時的な制限が生じるケースもあります。

個人再生は財産を手元に残したまま借金を減らせる点が大きなメリットです。

住宅ローン特則を活用すれば、マイホームを守りながら再建を図ることもできます。

この記事を読んだ人はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに18年以上の実績があり12,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で18年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください