平日10時~19時30分

土日10時~17時00分

(祝日休み)

免責不許可事由とは?悪質なケースは借金が免除されない!

個人が自己破産をする目的は、「借金やその他の負債を免除してもらうこと」です。

自己破産をしても、借金がなくならないなら意味がないでしょう。

ところが実際に、自己破産をしても免責がおりなくて、借金や負債を免除してもらえないケースがあります。

それは「免責不許可事由」がある場合。

今回は免責不許可事由とは何なのか、どういったケースで免責不許可となってしまうのか、借金トラブル専門の司法書士が解説します。

浪費やギャンブルなどで借金をして不安を抱えている方は、ぜひ参考にしてみてください。

この記事を読んでわかること

- 免責不許可事由があっても免責(裁量免責)されるケースは多い(不許可は2%程度)

- 免責不許可事由があると管財事件になる

- 管財事件になると破産管財人が選任されて費用(予納金)も高額になる

免責不許可事由とは「自己破産をしても免責してもらえない事情」です。

免責とは、裁判官が「借金を免除する」と決定を下すこと。自己破産の手続きでは、最終的には裁判所から「免責」の決定をもらってはじめて借金がなくなります。

免責の決定がでないと借金は免除されませんので、自己破産する意味がありません。

免責されなければ破産後も債権者から督促が来ますし、支払を強制されます。払わないと裁判を起こされて給料などを差し押さえられる可能性もあります。

その重要な「免責」が認められない事情が「免責不許可事由」です。

自己破産をすれば「誰でも」「どんな借金の原因でも」免責の許可がされる、というわけではないので注意しましょう。

浪費、ギャンブル、投資や投機

収入や資産に見合わない高額な買い物をしたり遊興費を使いすぎたり、あるいはギャンブルのために借金を大幅に増やしたりすると、免責不許可事由があるとみなされます。

具体的には以下のような事情があると、問題になりやすいので注意しましょう。

- キャバクラやホストクラブ通い

- ブランド品や高級車の購入

- 高級レストランへ通う

- 収入が低いのに無理に頻繁に海外旅行へ行ったり高級旅館に宿泊したりする

- パチンコ、パチスロ、競馬や競輪などのために借金

- 株や先物、信用取引、FX、仮想通貨投資

債権者をだまして借入をした

本当は返済できるあてもなく返済する能力もないのに、「きちんと返します」と嘘をついて借り入れをすると、免責不許可事由になります。

- 返済能力がないのに「返せる」と嘘をついた

- 虚偽の収入証明を提出してローンを組んだ

なお返済意思や能力と関係のない嘘をついた場合には、免責不許可事由にはなりません(ただし詐欺罪が成立する可能性はあります)。

クレジットカードのショッピング枠の現金化

破産前にクレジットカードで新幹線の定期券などを購入して即売却したり、クレジットカードの現金化業者を利用したりすると、免責不許可事由があると判断される可能性があります。

具体例

- スマホ購入して現金化

- ギフトカードを購入して現金化

財産に関する書類を隠した、偽造、変造した

帳簿などの財産に関する書類を隠したり書き加えたり虚偽の文書を作成したりすると、免責不許可事由と判断される可能性があります。

財産を隠した

破産によって財産を失いたくないからといって財産隠しをすると、免責不許可事由となる可能性があります。

具体例

- 預金を家族名義の口座へ移す

- 不動産や車の名義を変える

- 解約返戻金が高額な保険を隠す

虚偽の債権者一覧表を裁判所に提出

自己破産するときには、すべての債権者を裁判所へ報告して破産手続きの対象にしなければなりません。

- 特定の債権者(親族や勤務先など)をリストから意図的に除外する

たとえば迷惑をかけたくないからといって親族や勤務先、保証人のついている借金など、一部の債権者を省いて虚偽の債権者一覧表を裁判所へ提出すると、免責不許可事由と判断される可能性があります。

一部の債権者だけに返済

自己破産をするときには、すべての債権者を平等に取り扱わねばなりません。これを「債権者平等の原則」といいます。

- 破産直前に特定の債権者(親族や友人)だけに返済する

それにもかかわらず友人や勤務先の借入、車のローンなどをまとめて返済してしまったら、「偏頗弁済(へんぱべんさい)」として免責不許可事由とみなされる可能性があります。

自己破産の手続きに協力しない

破産者は、自己破産の手続きに協力しなければなりません。

裁判所から資料の提出を求められたり、破産管財人から質問されたりしたら、きちんと説明すべきですし可能な限りの資料を提出すべきです。

管財人による財産換価業務にも協力しなければなりません。

- 破産管財人や裁判所の質問に答えない(虚偽の回答をする)

- 破産手続きの資料提出を拒否する

それにもかかわらず裁判所や管財人に対する説明を拒んだり、虚偽の説明をしたりして不誠実な態度をとると、免責不許可事由があるとみなされる可能性があります。

過去7年以内に自己破産をして免責を受けた、一定の個人再生を利用した

過去7年以内に免責許可を得た場合には、自己破産の申立をしても免責してもらえません。

また過去に個人再生をした場合にも、免責を受けられない可能性があるので注意しましょう。

- 過去に個人再生のハードシップ免責を受けた

個人再生のハードシップ免責とは、再生債務の4分の3以上払った段階でどうしても残りを払えなくなったとき、残債務を免除してもらうことです。きちんと再生債務を完済できた場合には問題になりません。

ハードシップ免責を受けた場合、もととなった個人再生の再生計画案認可決定の確定日から7年以内に自己破産を申し立てると免責不許可事由となります。

- 過去に給与所得者等再生を利用して債務を完済した

過去に給与所得者等再生を利用して債務を完済した場合、その再生計画案認可決定の確定日から7年以内に自己破産を申し立てても免責不許可事由とされます。

一般の小規模個人再生を利用した場合には、債務を完済すれば免責不許可事由に該当しません。

個人再生と免責不許可事由の関係

上記のように個人再生後、自己破産免責が制限されるケースがありますが、実際には極めて少数です。

個人再生される方は、そのほとんどが「小規模個人再生」を利用します。そして小規模個人再生を利用した場合には、「ハードシップ免責」を受けない限りいつでも自己破産の申立ができます。個人再生したら自己破産できなくなるわけではないので、誤解しないようにしましょう。

過去に個人再生を利用した多くの方が自己破産で免責してもらえているので、心配しすぎずに司法書士へご相談ください。

浪費やギャンブルで借金を作ってしまった場合、免責不許可事由により借金を免除してもらうのは不可能なのでしょうか?

実際にはそういった扱いにはなっていないので安心してください。破産法では「裁量免責」という制度が認められています。裁量免責とは、「免責不許可事由があっても裁判官の判断によって免責を認めてもよい」という制度です。

たとえば免責不許可事由が重大とはいえず本人もしっかり反省しているなら、一度は借金を免除してあげるのが適切といえるでしょう。裁判官が「裁量免責」によって免責してくれる可能性があります。

裁量免責が認められるケースは多い

現実には免責不許可事由があってもほとんどのケースで裁量免責が認められています。

最終的に免責不許可とされるのは、年度にもよりますが事前の取り下げも含めて全体の2%となることもあり、おおむね95%以上の方が免責を受けられている状況です。

免責不許可になるのは、免責不許可事由が極めて悪質な場合、過去にも同じ原因で借金をして裁量免責を受けている場合など、一部のケースに限られます。

パチスロや競馬、浪費や投資などで借金を作ってしまった方であっても多くが「裁量免責」してもらえるので、免責不許可事由をさほどおそれる必要はありません。

心配であれば、司法書士までご相談いただけましたら個別の事案ごとにアドバイスをさせていただきます。

裁量免責を認めてもらうためのポイント

裁量免責を受けるためには、裁判所や破産管財人に対して「しっかり反省している」「今後は同じ過ちを繰り返さない」

という姿勢を示すことがとても大切です。

具体的には以下のポイントを押さえて手続きに臨みましょう。

(1)正直にすべて申告する

免責不許可事由がある場合でも、隠さずに正直に申告することが最重要です。

後から発覚した場合は裁判所の心証をより悪化させますし、虚偽の申告それ自体が新たな免責不許可事由になってしまいます。

(2)反省文を誠実に書く

管財事件になった場合、破産管財人から反省文の提出を求められることがほとんどです。

形式的な文章ではなく、借金が増えた経緯・どれだけ反省しているか・今後の生活改善の具体的な計画を記載しましょう。

(3)手続きに誠実に協力する

管財人からの質問にはすべて誠実に答え、求められた資料は可能な限り期限内に提出してください。

家計収支表をつけることを指示された場合は、きちんとつけて毎月報告しましょう。

(4)手続き中はギャンブル・浪費・投資をやめる

破産手続き中のギャンブルや浪費は、裁量免責が認められない最大の原因になりますので、手続き中は必ず自粛してください。

これらの対応をしっかり行っていれば、免責不許可事由があっても裁量免責を受けられる可能性は十分にあります。

ただし、管財事件になる可能性が高くなる

免責不許可事由がある場合、最終的には裁量免責を受けられる可能性が高いとはいえ破産手続きが「管財事件」扱いになりやすいので、注意しましょう。

管財事件とは、破産管財人が選任される複雑な破産手続きです。管財事件になると、破産管財人の「予納金」が必要となって費用がかさみますし、裁判所で何度か開かれる「債権者集会」にも出席しなければなりません。期間も長くかかります。破産者の負担が重くなるといえるでしょう。

よくあるのが、浪費やギャンブルによる免責不許可事由がある場合です。管財事件になったら、しっかり家計収支表をつけて毎月管財人と面談し、生活状況を報告しなければなりません。反省文の提出を求められるケースも多々あります。

管財人は免責に関する意見を述べる立場にありますし、管財人に協力しないこと自体が免責不許可事由になるので、誠実に対応しましょう。

管財事件と同時廃止事件の違い

自己破産には「管財事件」と「同時廃止事件」の2種類があります。

免責不許可事由がある場合は管財事件になりやすいため、この違いを事前に理解しておきましょう。

▼ 同時廃止事件とは

申し立てと同時に破産手続きが廃止(終了)される、シンプルな手続きです。

財産がほとんどなく、免責不許可事由もない場合に適用されます。

裁判所への予納金は数千円程度で済み、手続き期間も比較的短くなります。

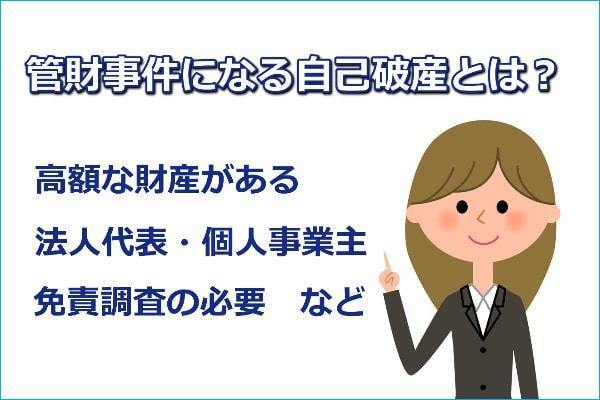

▼ 管財事件とは

破産管財人が選任され、財産の調査・換価(現金化)・債権者への配当を管理する、複雑な手続きです。

免責不許可事由がある場合や、一定以上の財産がある場合に選択されます。

管財事件になると次のような負担が増えます。

- 予納金(弁護士・司法書士費用とは別に、裁判所へ納める費用):最低20万円~50万円以上が目安

- 債権者集会への出席(複数回にわたることもある)

- 管財人との面談(定期的に行われることもある)

- 手続き期間が長くなる(半年〜1年以上になることがある)

免責不許可事由がある場合は、管財事件になる可能性が高いと考えておいてください。費用の準備も含め、早めに専門家に相談することをおすすめします。

免責不許可事由がある場合、自己破産の費用が通常より大幅に高くなる可能性があります。

通常の自己破産(同時廃止事件)の場合、裁判所への予納金は数千円〜1万円程度です。

これに司法書士・弁護士への報酬が加わっても、費用を比較的抑えることができます。

一方、管財事件になった場合は、破産管財人への報酬として「予納金」を裁判所へ納める必要があります。

金額は事案によって異なりますが、通常の管財事件で20万円~50万円以上、複雑な事案ではさらに高額になることがあります。

少額管財事件という制度もある

裁判所によっては「少額管財事件」という手続きを採用しているところがあります。

少額管財事件では予納金が20万円程度に抑えられることが多く、通常の管財事件より費用負担が少なくなります。

ただし、弁護士に依頼している場合に限られるなど少額管財事件の運用は裁判所ごとに異なります。

「非免責債権」と「免責不許可事由」は混同されやすい概念ですが、まったく別の話です。

それぞれの意味をしっかり確認しておきましょう。

▼ 免責不許可事由とは

「自己破産の免責そのものが認められない理由」のことです。

免責不許可事由があると、借金全体の免責が認められない可能性があります

(ただし、前述のとおり多くのケースで裁量免責により救済されます)。

▼ 非免責債権とは

「免責が認められた後でも、それでも免除されない特定の種類の借金」のことです。

免責許可が出ても、非免責債権だけは残り続けます。

つまり、

・免責不許可事由 → 「免責が認められるかどうか」の問題

・非免責債権 → 「免責が認められた後も残る借金の種類」の問題

この2つはまったく別の次元の話です。

ギャンブルや浪費による借金は非免責債権ではありませんので、免責さえ認められれば免除されます。

免責不許可事由があっても裁量免責を受けられる可能性は高いので、あきらめずにまず専門家に相談しましょう。

自己破産を申し立てて、免責がおりなかった場合の対応としては下記の方法が考えられます。

即時抗告

地方裁判所で判断された免責不許可決定に対して、即時抗告をして上級審の高等裁判所で再度判断してもらう方法です。

これは、免責不許可決定の通知を受けた日から1週間以内に申し立て手続きをする必要があります。

ただ、即時抗告をしても必ず結果が覆り免責が認められるとは限りません。

任意整理

自己破産で免責が認められなかった場合、「任意整理」という方法も選択肢の一つです。

任意整理とは、司法書士や弁護士が債権者と直接交渉して、毎月の返済額を減らしたり、将来発生する利息をカットしてもらったりする手続きです。

裁判所を使わずに進めるため、手続きが比較的シンプルで、家族や職場にも知られにくい点がメリットです。

ただし、任意整理では借金の元本そのものが大幅に減るわけではありません。

安定した収入があり、毎月の分割返済が可能な状況が前提となります。

任意整理が向いているケース

- 毎月の返済は可能だが、高い利息のせいで元本がなかなか減らない

- 特定の借金(キャッシング・カードローンなど)だけを整理したい

- 家族や職場に知られたくない

免責不許可となった後に任意整理をする場合、すでに破産手続きを経ていることで債権者との交渉に影響が出ることもあります。

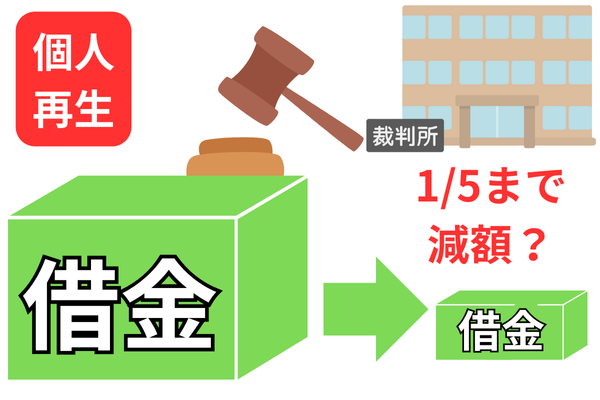

個人再生

自己破産で免責がおりなかったら個人再生を申し立てるという方法があります。

個人再生は借金を5分の1まで減額することが可能です。

必要書類も自己破産とほとんど同じなので、それほど手間はかかりません。

ただし、再度別の手続きを申し立てることになりますので、別途高額な費用もかかりますし、ある程度の支払いできることが前提の手続きなので、仕事をしていないと利用できません。

時効になるのを待つ

自己破産で免責がおりなかった場合は、支払い義務は残りますが、債権者が請求してこないというケースもあります。

免責不許可は官報に掲載されますが、裁判所は免責不許可の通知を債権者宛に送付していないという事情や「破産手続開始決定」がでたら債権者は「貸し倒れ」などの処理をするという事情が考えられます。

債権者からの督促が再開しない場合や再開しても、そのまま支払わずに長年経過すると時効援用で解決できる可能性が出てきます。

時効になる期間は、通常は5年ですが、裁判で判決(債務名義)を取られている場合や、管財事件で破産管財人による債権調査が行われ、破産債権者表に記載された場合は10年となります。

同時廃止事件では債権調査が行われないため、通常の5年が適用されます。

時間が経過すると自動的に時効になるわけではありません。

目安として、破産手続きの終結から5年または10年以上何もない場合は、時効援用(相手に内容証明郵便で時効を主張する旨を伝える)という手続きをすることによって借金から免れることが可能です。

この記事を読んだ方はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階