平日10時~20時

土日10時~17時

(祝日休み)

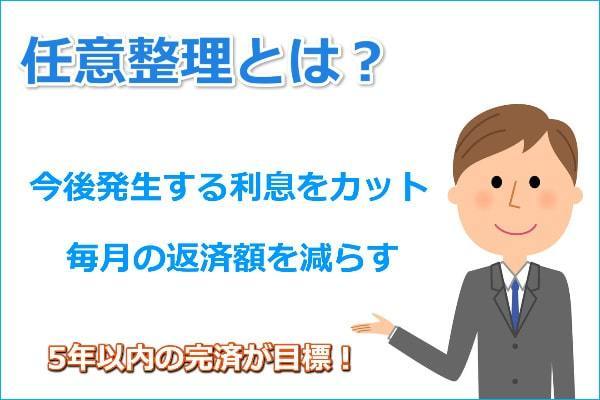

任意整理とは?メリット・デメリットから費用、手続きの流れまで徹底解説

任意整理は、弁護士や司法書士が消費者金融や信販会社と交渉し、借金の今後の利息をカットしてもらい長期分割で返済していく手続です。

任意整理をすると3年~5年で借金が完済できるようになります。

この記事では任意整理のメリット・デメリットなどの特徴と、利用できる人の条件や任意整理で借金が減額されるケースなども解説しています。

返済に困っている方は、まずは任意整理から検討することをおすすめします。

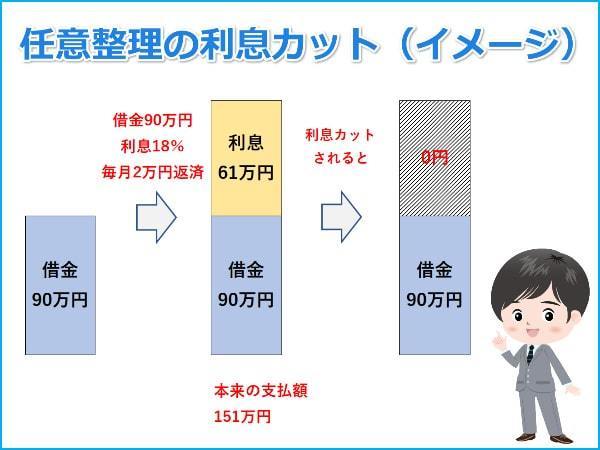

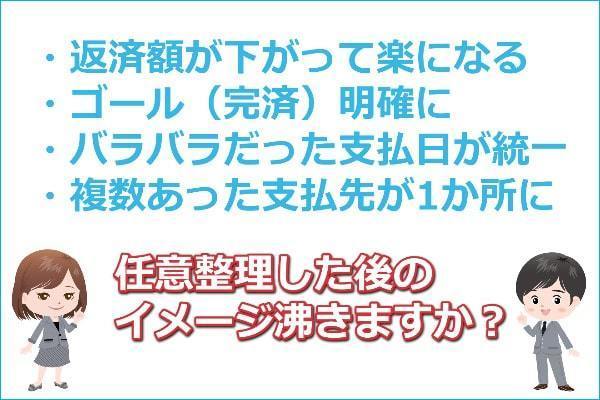

任意整理の最大の特徴は、今後の利息をカットしてもらい、毎月の返済額を減らすこと。

債権者と交渉し、利息をゼロにしてもらうことで、借金総額を減らし、完済までのゴールが明確になります!

これにより、毎月の返済額が軽減されるため、日々の生活が今までよりも楽になります。

また、任意整理は裁判所を利用せず、債権者との交渉で進められるため、手続きが比較的柔軟に行える点も魅力です。

自己破産や個人再生とは異なり、財産を処分する必要もなく、家族や勤務先に知られることなく進められることも大きなメリットです。

任意整理は借金返済の負担を減らす手続き

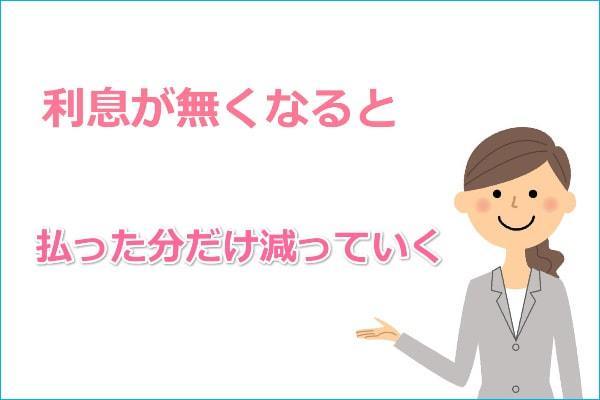

任意整理すると減らない借金が減る!!

多重債務で借金の返済にお困りの方は、まずは任意整理を検討してください。

- 返済しても借金がぜんぜん減らない

- 毎月利息分しか払えていない

- 返済するために新たに借金を申込んだ

- いつになったら完済できるのか不安だ

- 増え続ける借金が不安だ

もし、任意整理をしないと…

多重債務の状態にもかかわらず、任意整理をしないで借金で借金を返す行為(自転車操業)を続けると、借金は増えていき最終的には借り入れができなくなり返済が行き詰ります。

任意整理の交渉では、新しい借り入れ(借りて間もない会社)については、任意整理の対応が厳しい会社が増えています。

新たな借入を増やす前に、早めに行動していれば任意整理で解決できたものが、借り入れを繰り返すことで任意整理で解決できなくなってしまうこともあります。

任意整理をするとどうなる?

-

今後の利息をカットすることで支払った分だけ借金が減っていく

- 利息カットで完済までの支払総額が減る

- 毎月の返済額を下げるなど毎月の負担を減らす

- グレーゾーン金利(28%など)の場合は元金が減額する

- 3年~5年(債権者による)で借金を完済できる

- 返済の窓口を1本化することができる

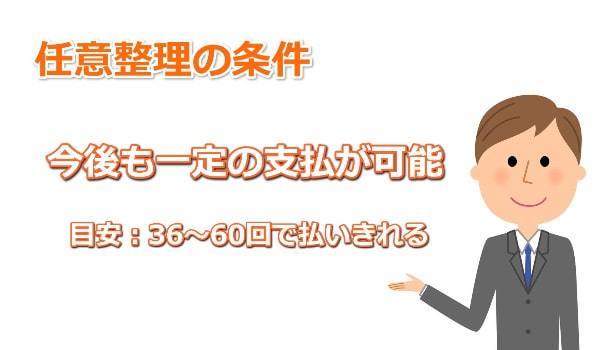

任意整理は自己破産と違い、手続後は残った借金を返済をしていくことになるので、今後もある程度の支払いができる必要があります(まったく返済できる見込みがないのであれば選択できません)。

目安としては、毎月の収入から必要な生活費を控除した金額(可処分所得)で、残った借金を3年(36回)から5年(60回)の間で返済できる必要があります。

●具体例●

毎月の手取り25万円で必要な生活費が21万円の場合は、4万円が返済に充てられる金額になります。

借金の総額が200万円なら毎月4万円返済で50回(約4年)で完済できるので、任意整理での解決が選択肢になります。

仮に必要な生活費が23万円で2万円が返済に充てられる金額の場合、200万円を毎月2万円で返済すると完済するのに100回(約8年)かかりますので、任意整理では解決ができません。

この場合は、他の債務整理の方法を検討する必要があります。

任意整理でどれだけ負担が減るか具体例を紹介

実際に任意整理をされた方の任意整理前後の返済額や完済までの支払総額を比較してみます。

任意整理する前は

| 債務額 | 金利 | 毎月の返済額 | 完済まで総支払額 | |

|---|---|---|---|---|

| A社 | 90万 | 18% | 27,000 | 約125万 |

| B社 | 60万 | 17.8% | 13,000 | 約102万 |

| C社 | 50万 | 18% | 15,000 | 約75万 |

| 合計 | 200万 | 55,000 | 約302万 |

合計200万円の借金を完済するために、約4~5年間、毎月55,000円を払い続けて総額約302万円を払わないと完済することができません!

任意整理のメリット、デメリット

任意整理は、弁護士や司法書士が債権者と直接交渉し、返済条件を見直すことで負担を軽減する手続きです。

裁判所を介さずに行われるため、比較的柔軟な対応が可能ですが、当然ながらメリットだけでなくデメリットも存在します。

具体的なメリットとデメリットは必ず把握しておきましょう。

任意整理のメリット

- 1司法書士に依頼後は債権者からの請求・督促が止まります

- 2任意整理の手続中は債務の返済を中止(STOP)します

- 3利息制限法に基づく再計算により借金総額が減額される可能性があります

- 4任意整理後は利息をカット(0%)してもらうよう交渉します

- 5保証人がいる債権者(奨学金など)や住宅ローン・自動車ローンは対象から除外することが可能です

- 6返済窓口を司法書士事務所に一本化できる

任意整理のデメリット

- 1信用情報機関に事故情報が登録されるため、一定期間、新たにローンを組んだりキャッシングをしたり、クレジットカードを作ることが困難になる

- 2任意整理は単なる交渉なので、強硬な債権者は分割払いを認めなかったり、利息の完全カット(免除)に応じない債権者もいる

- 3手続後は毎月返済をしていくので、ある程度の収入がないと利用できない(収入がない場合は家族に援助でも可)

任意整理ができないケースもあるって本当?

任意整理で借金が「減額する人」と「減額しない人」の違い?

任意整理の大前提として、過去に高い金利(グレーゾーン金利)で取引をしていた人は18%で再計算することにより、借金の元金が減ることがあります。

CMや他の事務所のHP広告などで「債務整理をしたら400万円あった債務が130万円に減った」などと宣伝されていますが、該当する方は年々減ってきています。

任意整理をしたら元金が減る人と減らない人を比較してみましたので参考にしてください。

任意整理で元金が減る人

減る人の条件

- 平成19年より前から取引開始

- キャッシング

- グレーゾーン金利(28%前後)だった

- 上記の全てが当てはまる

任意整理で元金が減らない人

減らない人の特徴

- 10年以内に開始した取引

- ショッピング

- 銀行カードローン

- 金利が18%

現在、任意整理される方は元金が減らないタイプの任意整理が多い

任意整理をして元金が減らなくても、今後の利息をカットしてもらうことで完済までの支払総額が減り、毎月の返済額も減るので手続きをするメリットがあります。

つまり、総支払額が減額されるというメリットがあります。

任意整理の費用

当事務所の任意整理の費用1社33000円(税込み)は業界トップクラスの低料金です。

さらに少額の債権については、金額に応じて割引制度もあります(10万円未満は11000円、10万円以上20万円未満は22000円)。

相場55,000円~66,000円の半額程度で手続可能なので、差額を返済に充てればその分負担が軽減できます。

借金問題について相談される方はお金に困っているから高い費用は取れないという理由で安い費用に設定しています。

分割払い可能で安心の定額報酬

| 相談料 | 0円 |

|---|---|

| 着手金 | 0円 |

| 定額報酬 | 1社:33000円 |

| 成功報酬 | 0円 |

| 返済代行手数料 | 1振込:1100円 |

|---|

任意整理の費用の相場は?

任意整理の費用の相場は1社55,000円~66,000円です。

それ以上の高額設定の事務所も多くありますし、当事務所のような安い設定の事務所もあります。

相場以上の高額な事務所に依頼をすると、費用の分だけ任意整理のメリットが薄れてしまいます。

負担を減らすためにも任意整理は費用も参考にして依頼しましょう。

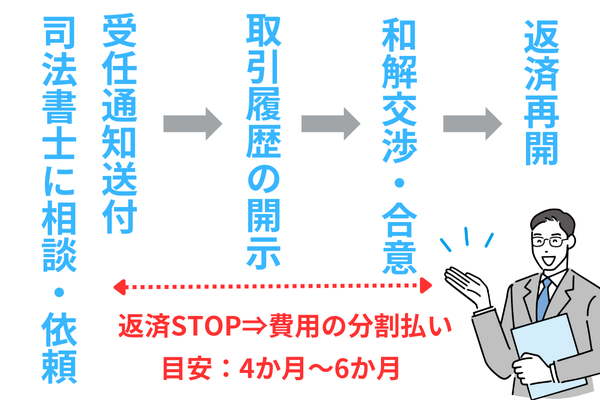

任意整理手続きのながれ

上記のように任意整理の依頼をすると債権者への返済をストップします。

そして返済を再開するまでの間に事務所の費用を分割払いすることになります。

目安は4か月から6か月程度ですが、債権者が少ない場合は3か月程度のケースもあります。

クレジットカードも任意整理の対象になる

クレジットカードについても任意整理が可能です。

平成22年より前は、多くのクレジットカード会社も消費者金融と同じように利息制限法を超える金利でした。

このような場合は、再計算をして借金の減額の対象や過払い発生の可能性もあります。

最近のカードやショッピングでも任意整理は可能

最近カードを作成したのであれば、利息は18%以下になっています。もちろんショッピングは減額や過払い金の対象にはなりません。

このような場合でも、今後の利息を免除・減額してもらい、毎月の返済額を下げるという任意整理は可能です。

特にリボ払いが減らないと困っている方には、任意整理が有効な解決手段です。

銀行カードローンも任意整理できる

銀行のカードローンも任意整理の対象です。

ただし、ケースによっては毎月の返済額がそれほど下がらないことがあります。

それでも、今後の利息をカットしてもらい、完済までの総支払額が下がるというメリットがあります。

A社100万円・B社100万円の合計200万円は扱うことができる。

A社100万円・B社100万円の合計200万円は扱うことができる。 A社200万円は扱うことができない。

A社200万円は扱うことができない。失敗しないために、任意整理では返済が難しそうな場合の対処法

任意整理は最長でも60回(5年)での分割払いが目安です(それより短い業者もあります)。

まずは「任意整理をしたら返済額がいくらになりそうか?」試算してもらいましょう。

もし、任意整理をしても返済が難しい場合は、債務を5分の1に圧縮する個人再生や債務を免除してもらう自己破産という手続きがあります。

個人再生なら債務を大幅に圧縮できるので、任意整理よりも毎月の返済額を下げることが可能です。

当事務所は任意整理だけでなく個人再生や自己破産という他の債務整理の方法もご提案することが可能です。

根本的な借金解決をサポートしたいと考えています!

任意整理と他の手続きの違い

任意整理と個人再生の違い

任意整理は、裁判所を利用せず話し合いで解決する手続なので、メインの手続きは今後の利息をカットしてもらい3年~5年の分割払いにしてもらうことになります。

これに対し個人再生は裁判所を利用した手続きで、必要書類も多く手続きも厳格です。そのかわり借金はおおむね5分の1まで減額されます。

任意整理と個人再生を比較すると個人再生の方が借金自体が大幅に減額される分、手続後の毎月の返済はだいぶ楽になります。

ただし、一部の債権者を除外することができないので、車のローンや奨学金がある方は注意が必要です。

負債額が400万以上の方は任意整理と並行して検討する価値はあります。

| 任意整理 | 個人再生 | |

|---|---|---|

| 債務の圧縮 | 原則なし | 概ね5分の1に減額可 |

| 対象にする債権者 | 除外可 | 全て対象 |

| 手続き | 話し合い | 裁判所 |

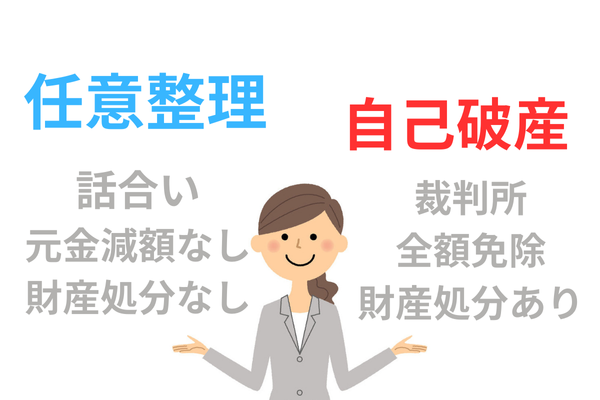

任意整理と自己破産の違い

自己破産も個人再生と同様に裁判所を利用した手続きなので、必要な書類も多く手続きも厳格です。

自己破産の場合は全額免除されるので、手続後の返済を考慮すると当然任意整理よりも自己破産の方が楽になります。

無職で収入が無い・収入が減少して支払い続けることが困難という方や残すべき財産が無い場合や自己破産に抵抗が無い場合は、自己破産の方がメリットがあります。

ただ、免責不許可事由や職業制限がある方で自己破産できない方は、任意整理や個人再生を利用するケースは多くあります。

また、任意整理だと一部の債権者を除外できるので、住宅ローンや保証人付きの借金がある方は自己破産ではなく任意整理を選択する必要があります。

| 任意整理 | 自己破産 | |

|---|---|---|

| 債務の圧縮 | 原則なし | 全額免除 |

| 手続 | 話し合い | 裁判所 |

| 対象にする債権者 | 一部の債権者の除外可 | 全ての債権者を対象 |

| 仕事に影響 | なし | 一部あり(資格制限) |

| 借金の理由 | 問題にならない | 問題になる |

任意整理は毎月の家計収支の見直しも重要

任意整理をすれば毎月の返済は楽になりますが、それだけでは根本的な解決にならないケースもあります。

毎月の収支が赤字の場合は、収入や支出そのももを改善しないと任意整理をしてもその後の返済が行き詰まってしまいます。

当事務所は、「債務整理の専門家である司法書士」「お金の専門家であるファイナンシャルプランナー」としての視点からアドバイスすることが可能です。

家計の見直しと管理

任意整理の返済中に安定した生活を送るためには、家計の見直しが重要です。

●家計簿をつける

収入と支出を正確に把握するために、家計簿をつけましょう。スマートフォンアプリを利用すると便利です。

●固定費を削減する

固定費は一度見直すだけで継続的な効果が得られます。例えば、以下のような見直しを検討してください。

- スマートフォンのプラン変更

- 不要なサブスクリプションの解約

- 保険料の見直し

●支出をカテゴリ別に分け無駄な支出を削減する

「必要な支出」「優先度が低い支出」「不要な支出」に分けて整理し、不要な支出を削減します。

任意整理に詳しくなる厳選9記事のご紹介

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に渋谷で個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの低料金であなたの借金問題解決を全力でサポートします!

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 借金問題専門で15年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~20時 /土日10時~17時 (祝日休み)いつでもお気軽にお電話ください

【電話相談をお願いしている3つの理由】

①オーダーメイドなアドバイス

電話相談なら、相談者様の状況に合わせた具体的なアドバイスが可能

メールやLINEでは、限られた情報の範囲内での回答となる

②リアルタイムで疑問や不安を解消

電話相談では、その場で疑問や不安を解消できる

③スピーディな対応

お急ぎの方は、次のステップへの案内も迅速に対応できる

司法書士法人黒川事務所

平日10時~20時

土日10時~17時

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階