平日10時~19時30分

土日10時~17時00分

(祝日休み)

夫婦で同時に自己破産は可能?実際の事例を紹介

Aさんご夫婦は、結婚5年目の20代の若い夫婦でした。結婚前は借金とは無縁の生活を送っていましたが、新居への引っ越し費用を工面するために初めてキャッシングを利用したのが借金の始まりでした。

その後、生活費の補填などの理由で繰り返し借入を行い、最終的には合計530万円もの債務を抱えることになりました。

ご夫婦の家計状況

- 夫(契約社員): 手取り19万円

- 妻(パート): 手取り8万円

- 合計収入: 27万円

- 借入総額:

- 夫: 6社から260万円

- 妻: 7社から270万円

- 資産: なし

- 住居: 賃貸

このように、Aさんご夫婦はそれぞれ個別に借金を抱えながらも、実際にはお互いが協力して借入を増やしてしまう状況に陥っていました。

この記事を読んでわかること

- 夫婦同時に自己破産すると手続きも同時に進行するケースは多い

- 夫婦間で連帯保証人になっている場合は、同時に破産した方がいい

- 住宅ローンがある場合は、夫は個人再生・妻は自己破産と、別々の方法を組み合わせて解決することもできる

Aさんご夫婦は、最初にキャッシングを利用して以来、生活の中で頻繁に借入を繰り返すようになりました。

特に贅沢な生活をしていたわけではなく、日々の細かい支出が積み重なった結果、気づけば多額の債務を抱えてしまっていました。

リボ払いを利用していたため、「毎月少額の返済を続ければ完済できる」と考えていましたが、実際には利息がかさみ、元金がなかなか減らない状況に陥っていました。

気づいた時には、夫婦ともに限度額いっぱいまで借入を行っており、新たな借入先も見つからない状態になっていました。

このままでは返済が困難と判断し、Aさんご夫婦は債務整理の相談のため訪れました。

最初は任意整理を検討した

Aさんご夫婦は、最初に「任意整理」を検討しました。任意整理を選択すると、借金の返済額を減額できるため、月々の返済負担が軽減されます。

相談の結果、任意整理を行った場合、月々の返済額は10万円弱に抑えられる見込みでした。

当初は「現在よりも返済額が減るので支払えそう」と感じていましたが、家計の収支を詳細に計算してみたところ、次のような支出状況が明らかになりました。

毎月の支出内訳

- 住居費: 8万円

- 光熱費: 1.5万円

- 通信費: 2万円

- 交通費: 1万円

- 医療保険: 1万円

- 食費: 4万円

- 雑費: 2万円

- 医療費: 0.5万円

- 合計支出: 20万円

収入が27万円に対して支出が20万円となり、7万円しか残りません。

月々の返済額が10万円弱必要となる任意整理では、返済を継続することは困難との結論に至り、自己破産を選択することになりました。

夫婦で同時に自己破産は可能

夫婦で自己破産を申し立てる場合、手続き自体は個別に進行しますが、関連する案件として同時に進めることができます。

Aさんご夫婦の場合も、裁判所での破産審問や免責審尋が同じ日程で設定され、夫婦一緒に出廷しました。

裁判官とのやり取りは個別に行われましたが、夫婦で支え合うことができ、心強かったと話していました。

ただし、夫婦同時に自己破産することが「常に最善」というわけではありません。

たとえば、住宅ローンを抱えていてマイホームを残したい場合や、夫婦のいずれか一方に十分な返済能力がある場合は、別の債務整理(個人再生・任意整理)の方が適切なケースもあります。

夫婦同時に自己破産すべきかどうかは、借入総額・収入・財産状況・家族の事情を総合的に検討して判断する必要があります。

夫婦そろって自己破産を選択する場合、別々に手続きを進めるよりもいくつかのメリットがあります。

費用・時間・精神的負担のいずれも軽減できる可能性があるため、夫婦同時に申立てを行う方が望ましいケースは少なくありません。

ここでは、夫婦同時に自己破産する代表的な3つのメリットをご紹介します。

司法書士・弁護士費用を抑えられる可能性がある

夫婦が同じ事務所に依頼する場合、家計や債権者の状況をまとめて把握できるため、事務所によっては「ご夫婦割引」のような形で費用の一部を割引する取り扱いをしているところもあります。

また、戸籍謄本・住民票・家計表など、書類収集や家計の整理は夫婦で共通する部分が多く、結果として作業時間が短縮され、その分が費用に反映されるケースもあります。

夫婦同時に申立てる場合、別々に依頼するよりも合計費用が抑えられる可能性があるため、相談時には「夫婦同時で依頼した場合の費用」を必ず確認しましょう。

裁判所に納める予納金の負担が軽くなる場合がある

自己破産を申し立てる際には、裁判所に対して予納金(官報公告費用・引継予納金など)を納める必要があります。

夫婦同時に申立てを行う場合、管財事件であっても破産管財人が同一人物に選任されることが多く、その場合は引継予納金が「夫婦合計で1人分相当」になる、あるいは減額される運用がなされる裁判所もあります。

ただし、予納金の取り扱いは裁判所ごとに運用が異なります。「絶対に半額になる」「必ず1人分で済む」というものではないため、必ず依頼前にご確認ください。

手続きの手間と精神的負担が軽くなる

夫婦同時の申立てでは、家計収支表の整理など、共通する作業をまとめて進めることができるため、手続きの手間が大きく軽減されます。

また、破産審尋・免責審尋の期日も同じ日程に設定してもらえることが多く、ご夫婦で一緒に裁判所に出向くことができます。

「一人では不安だった手続きを、夫婦で支え合いながら乗り越えられた」とおっしゃる方も少なくありません。

夫婦がともに多額の借金を抱えている場合、またはお互いに連帯保証人となっている場合には、夫婦が同時に自己破産を検討するのが適切なケースがあります。

このような状況では、個別に手続きを進めるよりも、同時に自己破産することで手続きがスムーズに進む場合が多いです。

それぞれのケースについて詳しく見ていきましょう。

夫婦ともに多額な借金がある

夫婦がそれぞれ大きな借金を抱えている場合、個別に債務整理を行うよりも同時に自己破産をすることで根本的な解決が可能です。

自己破産手続きでは、裁判所を通じて借金が免責されるため、生活を立て直す土台を築きやすくなります。

例えば、夫が事業の失敗で借金を抱え、妻が生活費や教育費のために別途借り入れをしている場合、どちらか一方だけが破産しても、もう一方の借金問題は残ったままです。

夫婦で自己破産を行うことで、家庭全体の状況を改善することが可能となります。

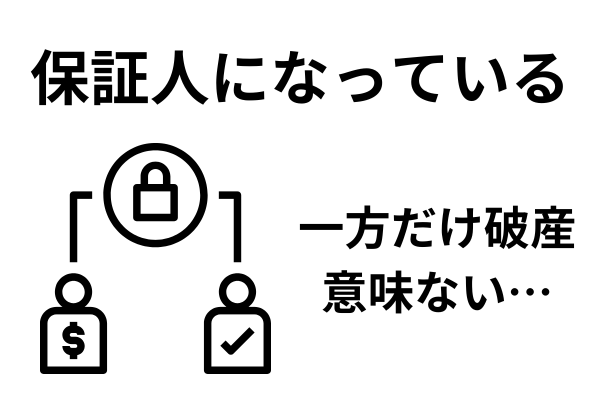

配偶者が連帯保証人になっている

夫婦間で連帯保証人になっている場合、一方が自己破産すると、もう一方に借金の返済義務が移る可能性があります。

このような場合には、夫婦が同時に自己破産をすることで、借金の根本的な解決を期待できます。

例えば、夫が事業資金を借り入れる際に妻を連帯保証人としていた場合、夫が自己破産をすると妻がその借金を引き受けることになります。

同じように、妻が借金をする際に夫が保証人となっている場合にも、逆の影響が生じます。こうした状況を解消するためには、夫婦が同時に自己破産をするのが最適です。

メリットがある一方で、夫婦同時の自己破産には特有の注意点もあります。

事前に把握しておかないと、思わぬ不利益を受けてしまう可能性があるため、必ず確認しておきましょう。

夫婦間の財産の移動は厳しくチェックされる

破産手続きでは、申立て前に行われた財産の移動が厳格にチェックされます。

特に、申立て直前に夫から妻へ預金を移したり、自動車の名義を変更したりすると、財産隠しと判断されるおそれがあります。

財産隠しと判断されると、最悪の場合、免責不許可事由に該当して、せっかく自己破産を申し立てても借金が免除されないという結果を招く可能性があります。

どちらか一方に免責不許可事由がある場合

免責不許可事由(ギャンブル・浪費による借金、財産隠し、虚偽の説明など)が認められると、原則として借金は免除されません。

夫婦の一方にこうした事情がある場合、もう一方は通常通り免責が得られても、当該配偶者は免責が得られないリスクがあります。

ただし、免責不許可事由があっても、反省の状況や生活再建への意欲などを総合的に考慮して「裁量免責」が認められるケースも多くあります。

免責不許可事由がありそうな場合でも、専門家に正直に状況を伝え、誠実に手続きを進めることで、裁量免責によって借金から解放される道は十分にあります。

自由財産の扱いは「それぞれ」で判断される

自由財産とは、自己破産しても手放さなくてよい財産のことで、99万円以下の現金や生活に必要な家財などが該当します。

この自由財産の枠は「ひとりにつき」設定されるため、夫婦同時に破産する場合でも、それぞれが自由財産を確保することができます。

一方で、夫婦共有とみなされる財産(共有名義の不動産・自動車など)については、それぞれの持分が破産財団に組み入れられるため、扱いに注意が必要です。

なお、夫婦同時申立てを行う場合、夫婦それぞれの財産は別々に評価されますが、現金合計や家計の状況によっては、裁判所の判断で同時廃止ではなく管財事件に振り分けられる場合もあります。

夫婦の自己破産で最も慎重な判断が必要なのが、住宅ローンを抱えたマイホームをどう扱うかという問題です。

住宅ローンの組み方によって、自己破産が配偶者に与える影響と、自宅を残せる可能性は大きく変わります。

ここでは代表的な3つのパターンを解説します。

夫婦の片方が主たる債務者・もう片方が連帯保証人の場合

最も一般的なパターンが、夫が主たる債務者・妻が連帯保証人(または逆)というケースです。

このパターンでは、主たる債務者が自己破産すると、住宅ローンは期限の利益を喪失し、連帯保証人である配偶者に一括返済が求められます。

連帯保証人である配偶者にも一括返済できる資力がない場合、結局は配偶者も自己破産や個人再生などの債務整理を検討せざるを得なくなります。

結果として、夫婦同時の自己破産が選択されるケースが少なくありません。

夫婦がそれぞれ債務者(連帯債務者)の場合

夫婦の連帯債務で住宅ローンを組んでいる場合、両者とも「主たる債務者」の立場にあります。

一方が自己破産すると、住宅ローン残高の全額がもう一方の配偶者に請求されることになります。

連帯債務型は、片方だけの自己破産では自宅を維持することが極めて困難な形態です。

連帯保証の場合と同様に、結果として夫婦同時の自己破産につながりやすいパターンです。

ペアローンの場合

ペアローンとは、夫婦がそれぞれ別々の住宅ローン契約を結び、互いに相手のローンの連帯保証人となっているケースです。

この場合は、夫のローン・妻のローンのいずれも「夫婦どちらかが破産すれば、もう一方に返済義務が及ぶ」状態にあります。

ペアローンを組んでいるご夫婦の場合、片方だけ自己破産しても、もう一方のローンの連帯保証人として一括請求を受けるため、自宅を維持しながら借金問題を解決することは現実的にはほぼ不可能と言えます。

自宅を維持しながら借金問題を解決したい場合は、自己破産ではなく住宅資金特別条項を活用した「個人再生」を検討するのが現実的な選択肢となります。

もちろん夫婦が必ずしも同時に自己破産を選択しなければならないわけではありません。

状況によっては、夫婦それぞれが異なる方法で債務整理を行う方が有効な場合もあります。

債務整理には、自己破産だけでなく、任意整理や個人再生といった方法もあり、それぞれの状況に応じて適切な手続きを選択することが重要です。

夫婦が異なる債務整理をする場合の具体例

以下は、夫婦が異なる債務整理の手続きを取る場合の具体例です。

●夫が任意整理、妻が自己破産

夫は会社員として勤めており返済能力があるケースで、社会的信用も考慮して収入の範囲内で分割返済が可能な任意整理を選択する。

一方、妻は専業主婦なので収入が無く、自己破産しても財産などに影響もないため自己破産を選択する。

- 夫には一定の収入があり、分割返済が可能な場合、任意整理を選択

- 妻は収入がなく、自己破産で借金を免責

●夫が個人再生、妻が自己破産

夫が一定の収入を持ち、住宅ローンがある自宅を手放したくない場合には個人再生を選びます。妻は自己破産で借金を免責してもらい、夫婦力を合わせて住宅を守るという方法もあります。

- 夫は住宅ローンを維持したいので個人再生を選択

- 妻は自己破産で借金を整理

●夫が自己破産、妻が任意整理

夫の借金が全く返済不能な場合には自己破産が必要ですが、妻が比較的少額な借金を抱えている場合には、任意整理で解決することが可能です。

- 夫の借金が返済不能なので自己破産

- 妻の借金は少額で、任意整理で解決

夫婦の一方が自己破産を選択した場合、もう一方の配偶者にどのような影響が及ぶのかについても注意が必要です。

自己破産は個人の手続きであるため、配偶者が直接的に同じデメリットを受けるわけではありませんが一定の影響を受ける場合があります。

配偶者に影響するケース

- 夫婦共有の財産がある場合

- 連帯保証をしている場合

- 今後のローン審査への影響

自己破産をした配偶者が所有する財産の一部が換価処分される可能性があります。

例えば、夫婦が共有で所有している不動産や自動車などがある場合、これらが売却対象になることもあります。

また、配偶者が連帯保証人となっている借金については、配偶者の保証債務は免責の対象外となるため返済義務が残ります。

さらに、自己破産をしたことによる信用情報への事故情報の登録は本人のみですが、その後一定期間、住宅ローンや教育ローンの審査を受ける場合は、配偶者の収入のみでの審査になるので収入によっては審査が通りにくくなる場合があります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階