平日10時~19時30分

土日10時~17時00分

(祝日休み)

特定調停のメリット・デメリット、任意整理との違いを解説

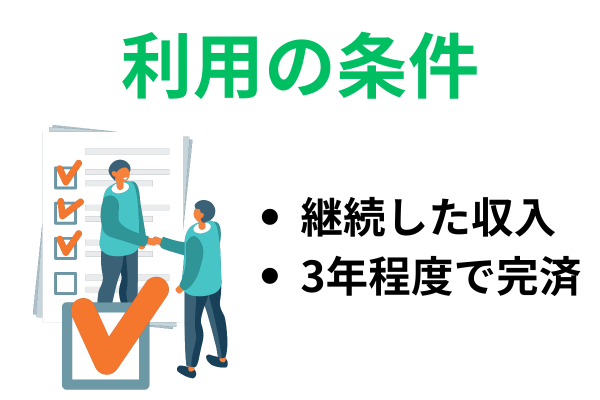

特定調停は、債務整理の手続のひとつですが最近ではあまり利用されていません。

特定調停で和解をすると債務名義になり支払いを怠ると給与の差し押さえの危険が出てくるからです。専門家に依頼すると特定調停ではなく任意整理で解決します。

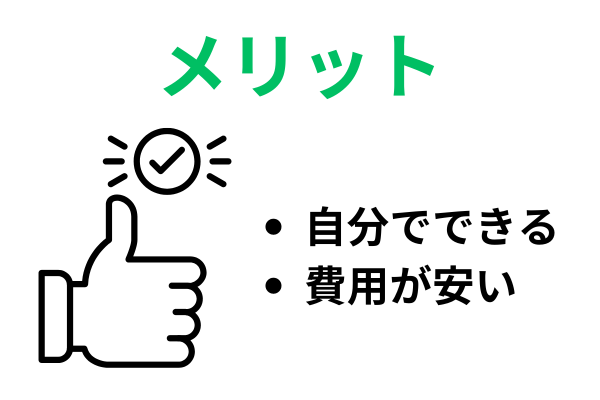

特定調停をするメリットとしては専門家に依頼せず自分手続きができるという点で費用がかからないことが挙げられます。

特定調停とは?

特定調停のメリット

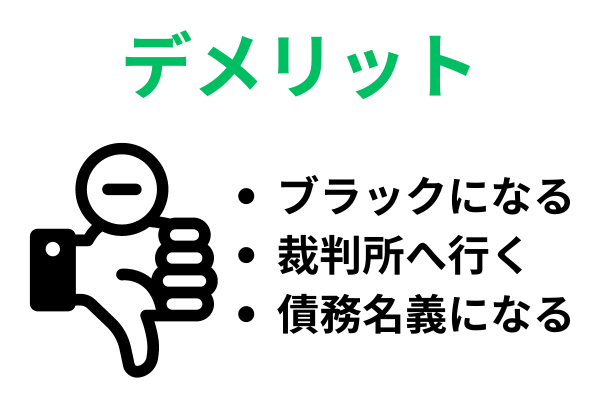

特定調停のデメリット

特定調停の最大のデメリットは、「和解が債務名義になる」という点です。

これは、支払いを怠ると裁判を経ずに「差押え」が可能になるということです。

- 信用情報機関に登録されるため、一定期間ローンやクレジットを利用することが困難になります(全ての債務整理に共通)。

- 取引の途中からの取引履歴にもとづいてることがある。

- 将来利息を付加した和解をしていることがある。

- 手続内では過払い金が発生していても過払金の請求ができない。別途、調停終了後に過払金返還請求をしなければならない。

- 過払い金が発生している場合に債権債務なしの調停がされることがある。

- 調停成立後の返済計画を守れなかった場合には、直ちに強制執行(給料等の差押)がなされる可能性が高い。

- 他の債務整理とは異なり、調停期日の度に何回か裁判所に足を運ぶ必要がある。月1回の割合で期日が開かれ3〜4回は裁判所に呼ばれる準備はしておきましょう。

特定調停の流れ

裁判所で特例調停を申し立ててから返済開始までの流れをご説明いたします。

手続の目安は2か月から4か月程度です。

特定調停を申し立てる

原則として債権者の住所等を管轄する簡易裁判所に特定調停を申し立てる。

相手方の住所地で申し立てを行うので、地方在住の方は利用しにくい。

また、申立てに必要な書類は簡易裁判所に備え付けられています。

裁判所に出向き債権者と話し合い

特定調停は、調停期日に裁判所に出向き調停委員のあっせんのもと債権者と債務者が話し合いをします。

債権者に取引履歴を開示してもらい、利息制限法に基づく引き直し計算をし、返済額・返済期日・返済方法等の条件について話し合います。

債権者と話し合いといっても、調停委員が進行してくれますので、調停委員の話しをよく聞き、進行を任せておけば大丈夫です。

調停成立

特定調停をする際の注意事項

特定調停は、弁護士や司法書士に依頼せずに行うのが一般的です(専門家に依頼すると裁判所を利用しない任意整理ですすめます)。

自分で特定調停をする際には下記に注意しましょう。

- 取引当初からの全ての取引履歴を開示してもらい、利息制限法に基づく法定利率で引き直し計算をする。

- 調停後の分割弁済には将来利息はつけない(元本のみの分割弁済にする)。

- 過払い金が発生している場合は片面的債務不存在(債務者の債務のみが存在しない)の※17条決定を出してもらう。(過払い金が発生している場合に、債権債務がない旨の調停や17条決定を成立させると、その後に過払い金の返還請求ができなくなります。)

※17条決定とは、調停が成立する見込みがない場合に、裁判所が相当と認める場合は、事件の解決のために必要な内容の決定をすることができる制度です。

特定調停の費用 東京簡易裁判所の場合

特定調停を申立る場合は、裁判所に費用(収入印紙と郵便切手)を納める必要があります。

東京簡易裁判所の場合(個人が申立て)

●申立手数料●

相手方(債権者)1社につき、500円分の収入印紙。

例えば、5社相手方がいるなら2,500円(500円分の収入印紙5組)

●郵便切手●

相手方(債権者)1社の場合は、1,450円分「内訳は80円切手17枚、10円切手9枚」。

相手方が1社増えるごとに250円分(80円切手3枚,10円切手1枚)。

特定調停と任意整理の違い

ここでは特定調停と任意整理の違いについて、表を用いて分かりやすくご説明いたします。

それぞれ異なるメリット、デメリットがあります。

他社サービスとの比較表

特定調停のよくあるご質問

ここではよくあるご質問をご紹介します。

特定調停は自分でできる?

専門家に依頼せずに自分で手続きする人が多い。

簡易裁判所で開かれる調停期日に、直接本人が出廷することになる手続きです。申立書も簡易な書式で裁判所に備え付けられているのでご自身で対応される方が多いです。

弁護士や司法書士に依頼しないで自分で債務整理をするという方に向いています。

特定調停は官報に名前が載る?

官報には載りません。

特定調停は裁判所を利用した手続きですが、自己破産や個人再生とは違い官報に掲載されません。

特定調停をしたら信用情報に登録される?

登録されます。

特定調停の場合でも、他の債務整理と同じく信用情報に登録されます(いわゆるブラックになります)ので、今後一定期間ローンやクレジットカードの審査に影響が出ます。

特定調停まとめ

特定調停は、専門家に依頼しないで(ほとんど費用をかけないで)自分でできる債務整理の方法です。

しかし、裁判所に何度か行く必要があったり、調停後に支払えなくなった場合は、差押に移行される可能性もある手続きです。

自分で手続きする場合は、デメリットを理解したうえで行う必要があります。

費用が心配で専門家に依頼できない場合は、法テラスの法律扶助(費用の立替制度)などを利用して専門家に依頼する方法もあります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階