平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理から個人再生に変更できる?切り替えのタイミング・注意点・事例を解説

任意整理で返済しているものの、「もう払えない」と感じていませんか?

結論からいうと、任意整理から個人再生への変更は可能です。

ただし、安定した収入があることが条件であり、タイミングを誤ると損をするケースもあります。

特に、すでにある程度返済が進んでいる場合は、個人再生に切り替えることで費用負担の方が大きくなる可能性もあるため注意が必要です。

この記事では、変更できる条件や注意点、切り替えるべき判断基準をわかりやすく解説します。

自分が変更すべきかどうか、この記事で判断できるようになります。

この記事を読んでわかること

- 任意整理から個人再生に変更することはできるが、安定した収入が条件

- 個人再生に変更するタイミングは慎重に検討する必要がある

- 任意整理で除外していた借金も、個人再生では対象になるので影響を見極める必要がある

任意整理から個人再生に切り替えるには?

任意整理の和解前に切り替える

任意整理と個人再生の比較表

| 任意整理 | 個人再生 | |

|---|---|---|

| 債務の減額 | 原則なし 10年以上前からグレーゾーン金利でキャッシング取引をしている場合のみ減額 | 概ね5分の1に圧縮できる |

| 対象にする債権者 | 一部の債権者の除外が可能 | 全ての債権者を対象にする必要がある |

| 手続き | 債権者との話し合い | 裁判所を利用した手続き |

| 家族に内緒 | 可能 | 同居していると難しい |

任意整理から個人再生に変更する際の注意点

任意整理から個人再生に切り替える場合の、注意点を紹介します。

多くの方が、任意整理から個人再生への変更を検討するきっかけは、「任意整理で払えなくなったから」という理由です。

じつは、「収入が(無くなった)から返済額を下げる」ため個人再生をするということはできません。

大前提として、個人再生は「安定・継続した収入がある」ことが手続きの条件になっています。

全く収入が無い、収入が安定しない場合は、個人再生は利用できず自己破産に切り替えることも検討する必要があります。

任意整理の返済が厳しくて個人再生に変更する場合、「任意整理では返済は難しいけど個人再生で減額されたら払えるくらいの安定した収入」が必要になります。

費用がかかる

保証人がいると影響する

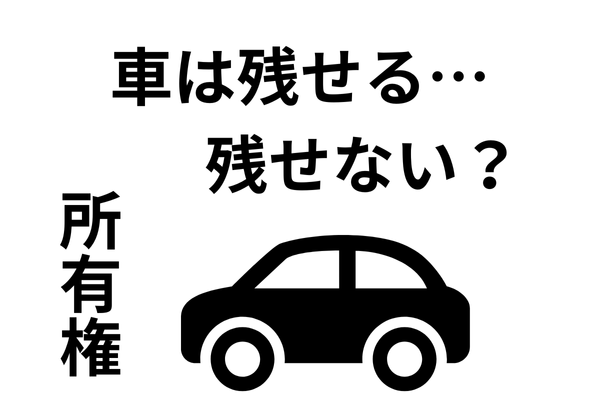

ローンのある車は引き上げの対象になる

上記で説明した通り、個人再生は全ての債権者を対象とする必要があるので、ローンで車を購入している場合は影響が出ます。

●ディーラーローンや信販系のローンで購入

この場合は、ローンを完済するまで所有権留保がついているので、個人再生をしたら車が没収の対象になります。

●銀行のマイカーローンで購入

この場合は、所有権留保がついていないので車は残すことが可能です。

ただ、車が高額な場合は、車の価値が「最低弁済額に影響する」という問題はあります(清算価値保障原則)。

●ローンは完済、もしくは現金で購入

この場合も車は残すことが可能です。

こちらの場合も、車が高額な場合は、上記と同様に車の価値が返済額に影響する清算価値の問題はあります。

※清算価値の問題

車の価値が200万円あれば、個人再生で借金500万円が100万円に減額できるところ、持っている資産の200万円までしか減額できない。

同居家族がいる場合に内緒で手続きするのは難しい

任意整理から個人再生に切替えを判断するタイミング

事例)任意整理で払えなくなり個人再生に変更した事例

個人再生で毎月3万円の支払いになる

任意整理の際は、毎月8万円の約5年の支払いでしたが、個人再生は債務額の5分の1(最低100万円)を3年で支払う手続きになります。

Aさんの場合は約100万円を3年36回払い毎月約3万円の支払いになる見込みでした。

任意整理よりも毎月5万円ほど返済額が下がります。

個人再生の費用と裁判所の実費を考慮すると約60万円費用が掛かりましたが、250万円減額できて返済額も5万円下がったので、満足されていました。

●結果

- 債務を100万円に圧縮

- 毎月の返済額を8万円→3万円に減額

- 費用は60万円かかったが、250万円の減額に成功

事例)任意整理の途中で収入が減り個人再生に切り替えたケース

Bさんは毎月の返済が困難になり、当事務所に債務整理の相談にこれました。

「給与」手取り23万円

「家族構成」妻(パート収入8万円)

「債務の内容」債務総額300万円

・銀行カードローン 2社150万円

・消費者金融 1社50万円

・クレジットカード 2社100万円

「資産」特になし

債務額が300万円でしたが、取引の短い会社が多く任意整理での試算は毎月の返済が約7万円になる試算でした。

夫婦の収入31万円から毎月7万円の捻出は厳しいと予想されましたので、個人再生の手続や自己破産も説明させていただきましたが、ご本人の「借りたものは返したい」という強いご希望があり任意整理ですすめることになりました。

(ただ、「返済が難しくなったら方針は変更できますよ」と伝えておきました)

ただ、手続開始当初から「残業が減ったり・ご家族に不幸があったり」など、思うように返済への準備ができない状況が続いていました。

そこで、再度手続きについて検討し個人再生の手続きすすめることになりました。

個人再生で毎月3万円で3年で完済

任意整理の試算は、毎月7万円の約4年弱の予定でしたが、個人再生で100万円まで減額できましたので毎月約3万円弱の36回支払いになりました。

任意整理よりも毎月4万円ほど返済額が下がりました。

●結果

- 債務を100万円に圧縮

- 毎月の返済額を7万円→3万円に減額

●最初から個人再生をしていたらよかったの?

もし、最初から任意整理ではなく個人再生をしていればと思うことがあります。

一度任意整理をしたことで、無駄な費用や一部返済した金額がもったいないようにも思えますが、お金の損得ではなく「借りたものはなるべく返したい」という考えは間違ってはいません。

任意整理で返済を頑張ってみて、「やはり任意整理での返済額では生活が苦しい」と思った場合は、放置するよりも個人再生や自己破産も検討しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階