平日10時~19時30分

土日10時~17時00分

(祝日休み)

個人間の借金が時効になる条件と時効を主張する方法を解説

個人間の借金にも、金融機関や貸金業者からの借金と同様に時効があります。

ただし、時効期間は両者で異なる場合があることに注意が必要です。

また、個人間の借金では、いつ・いくらを借りて、いつまで返済していたのかが曖昧となり、時効の成否をめぐってトラブルが生じやすいという問題もあります。

この記事では、個人からの借金の時効について、時効の条件や時効にならないケース、時効かどうか調べる方法について解説します。

※当事務所は個人間の借金の時効の手続きは対応しておりません。

個人間の借金にも時効はある?

債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

引用元:民法 | e-Gov 法令検索

このように、「債権者」が個人であるか法人であるかは限定されていません。

したがって、借入先が個人であるか、金融機関や貸金業者であるかとは無関係に、借金には消滅時効が適用されるのです。

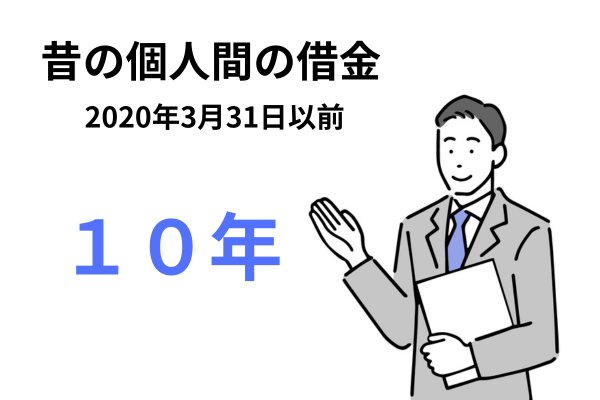

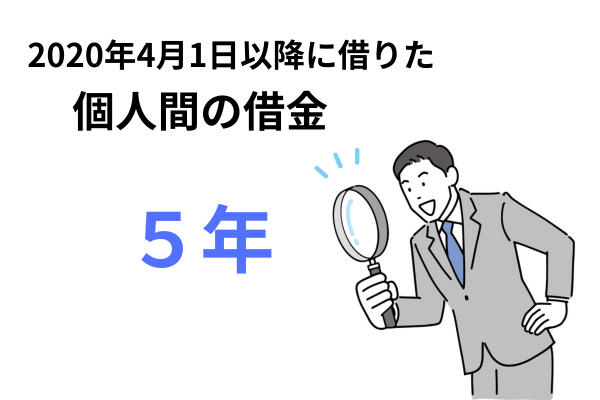

個人間のお金の貸し借り時効は何年?

10年(2020年3月31日以前に借りた場合)

5年(2020年4月1日以降に借りた場合)

例えば、借りる際に「就職して給料が入ったら返す」という約束をしたとしましょう。

その後、実際に債務者が就職して給料を受け取るようになり、そのことを債権者が知れば、知ったときから5年が消滅時効期間となります。

しかし、就職したことを債権者に知らせず、債権者が知らないままの場合、消滅時効期間は借り入れをした日から10年となるのです。

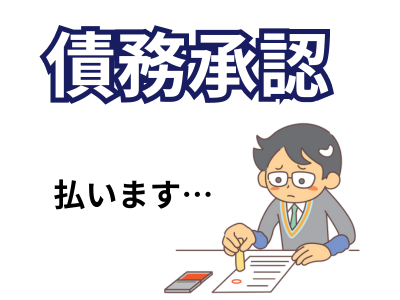

債務を承認した場合

時効の更新とは、それまで進行していた時効期間がリセットされることです。時効か更新されると、そのときから新たに時効期間がゼロから進行し始めます。

時効の更新事由はいくつかありますが、特に注意すべきなのが「債務の承認」です。

債務の承認とは、文字通り、債務者が債権者に対して債務を負っていることを認めることをいいます。

具体的には、以下のような言動が債務の承認に当たります。

- 少しでも返済する

- 返済期限の延期や分割払いを申し出る

- いつまでに払えると約束する

- 「払う気はあるが余裕がなくて払えない」と発言する

債務を承認した場合は、そのときから新たに5年の消滅時効期間が進行し始めます。

なお、借金を分割で返済している間は、返済するたびに債務を承認していることになるため、時効は進行しません。

返済が途絶えたら、そのときから時効が進行し始めます。

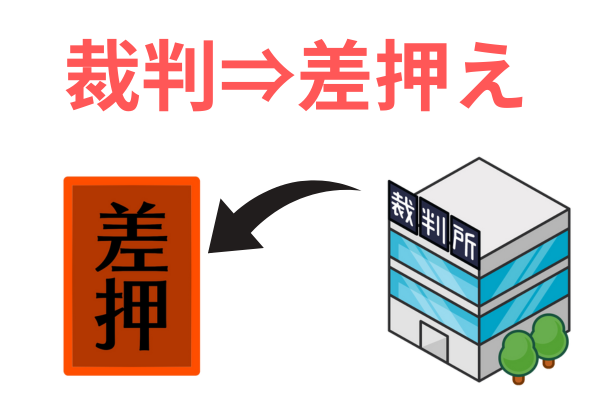

裁判を起こされた場合

差押えを受けた場合

内容証明郵便が届いた場合

債権者から催告を受けた場合は、そのときから6ヶ月間だけ時効の完成が猶予されます。

催告とは、裁判外で支払いを請求することです。

口頭や電話、手紙(普通郵便)による催告も有効ですが、内容証明郵便で請求書が届いた場合は特に注意しなければなりません。

内容証明郵便は、誰が、いつ、誰に対して、どのような内容の文書を送付したのかを郵便局が証明するものですので、催告を受けたことの明確な証拠となってしまうからです。

債権者側は、消滅時効の完成が目前に迫り、裁判などを起こす時間の余裕がない場合に、取り急ぎ内容証明郵便で請求書を送付してくることがよくあります。

債務者が請求書を受け取ったときから6ヶ月間は時効が完成しないので、その間にさらに請求してきたり、裁判を起こしたりするのです。

時効で借金の返済を拒むには援用が必要

時効の主張(援用)

時効の主張(援用)は、時効の完成によって得られる利益を受けることを、相手方に対して意思表示することです。

借金の消滅時効が完成した場合なら、債務者から債権者に対して、「この借金については消滅時効が完成したので、返済はしません」と意思表示をすることが援用にあたります。

時効は長期間にわたって継続した事実状態に法律関係を一致させるための制度ですが、中には、時効による利益を受けることが当事者の良心に反する場合もあると考えられます。

そのため、民法では、時効による利益を受けるかどうかは当事者の意向に委ねることとし、時効による利益を受けたい場合は援用すべきと定められているのです。

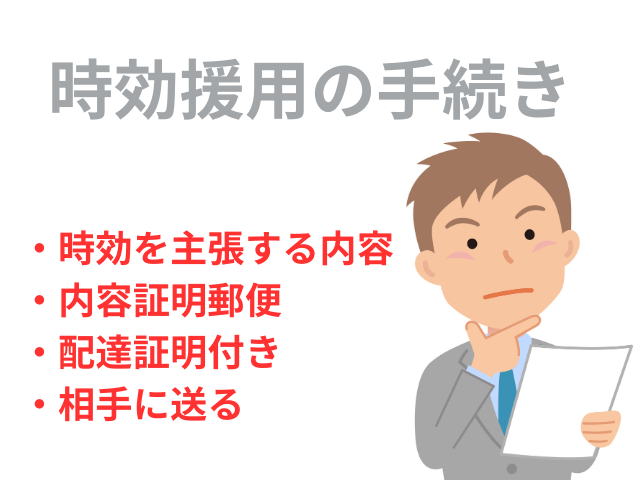

時効を主張する方法

時効を援用する方法は、口頭でも一応は有効です。

債権者に対して面と向かって、あるいは電話で「この借金については消滅時効が完成したので、返済はしません」と伝えるだけでも、法律上は時効を援用したことになります。

しかし、口頭や電話で伝えただけでは証拠が残らないことが多いため、後日、再び債権者から請求される可能性が残ります。

そのとき、時効を援用したことを証明できずに債務を承認する言動をとってしまうと時効が更新されてしまい、返済を拒否できなくなるおそれがあることに注意が必要です。

このようなリスクを残さないために、時効の援用は内容証明郵便で行うことが大切です。

「消滅時効援用通知書」を作成し、内容証明郵便で債権者へ送付すれば、時効を援用したことの明確な証拠を残すことができます。

消滅時効援用通知書には、以下の事項を記載します。

- 債権者を特定する情報(住所や氏名など)

- 債務者を特定する情報(住所や氏名など)

- 消滅する債権を特定する情報

- 消滅時効が完成した旨

- 完成した消滅時効を援用する旨の文言

- 作成年月日

個人から借りたお金が時効かどうか調べる方法

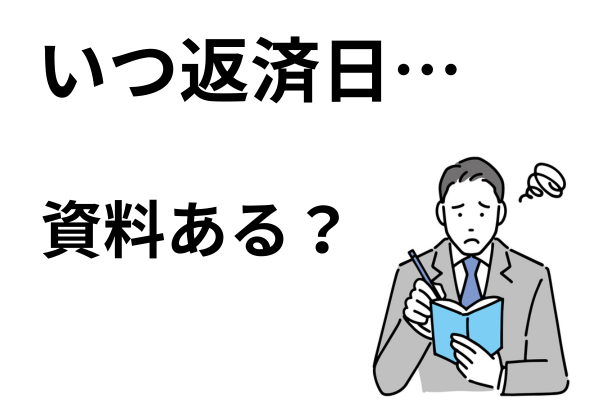

個人からの借金について時効が完成しているかどうかを調べるためには、次の2点を確認する必要があります。

- 消滅時効期間が経過しているか

- その間に時効の更新や完成猶予がないか

消滅時効期間が経過しているかどうかを確認するためには、借入日や返済期限、最後の返済日などを調べることが必要です。

具体的には、以下のような資料で、借入日や返済期限、最後の返済日が分かるものがないか探してみましょう。

- メールやLINEでのやりとり

- 通帳や口座の取引明細

- 振り込み明細書

- 日記やスケジュール帳、メモなど

時効の更新や完成猶予がないかどうかを確認するためには、上記の資料の他にも、次の書類がないかも探してみましょう。

- 相手方から届いた手紙や請求書、内容証明郵便など

- 裁判所から届いた書類

もっとも、裁判になった場合は、支払いを請求する側が請求権の根拠となる事実を証明する必要があります。請求される側がすべての事実を証明する必要はありません。

例えば、こちらは12年前に借りたと認識しているのに、相手方が8年前に貸したと主張する場合は、借り入れ時期が8年前であることの証拠を求めましょう。

証拠が出てこない場合は、ご自身の認識に従って時効の援用手続きを正しく行うことです。

時効の成否をめぐってトラブルになったときの対処法

時効の成否をめぐる証拠は基本的に債権者側が準備すべきものですが、実際には、当事者の言い分が食い違ったまま平行線となり、感情的な対立に発展することもあるでしょう。

そんなときは、弁護士など専門家へのご相談がおすすめです。

専門家に相談することで、相手方の主張を封じるために有効な証拠や、その集め方について具体的なアドバイスが受けられます。

相手方が納得しない場合には、専門家に相手方との交渉を任せることも可能です。時効が完成している場合には、専門家が債務者の代理人として、相手方の説得を図ってくれます。

当事者同士で交渉すると、やりとりの中で債務を承認してしまうおそれがありますが、専門家を通じて交渉すれば、債務承認のリスクも回避できます。

裁判を起こされた場合も、専門家による専門的なサポートが受けられるので安心です。

当事務所では、個人間の借金については扱っておりません。

個人間で争いがある場合は、弁護士にご相談いただくことをご検討ください。

時効にならないときの解決方法

時効が完成していない場合は、債権者から返済の請求を受ければ、残った借金を返済しなければなりません。

すぐに返済できない場合には、返済期限の延期や分割払いなどの交渉をする必要があるでしょう。

借入額が大きかったり、収入が少なかったり、他にも借金を抱えていたりして返済が厳しい場合には、自己破産も視野に入れた方がよいです。

個人からの借金も債務整理・自己破産の対象となりますが、スムーズに手続きを進めにくいことも多いのでご注意ください。

金融機関や貸金業者は債務整理や自己破産の仕組みを理解しているので手続きに協力してくれますが、個人の債権者はそうではなく、感情的になって返済を迫ってくることが少なくないからです。

そのため、時効にならない借金の返済が難しい場合には、早めに専門家へご相談ください。

個人の債権者との交渉や債務整理の手続きについて専門家のサポートを受けることで、個人の債権者との感情的な対立を回避することが可能となります。

まとめ

個人からの借金にも時効はあり、時効期間は10年(2020年3月31日以前に借りた場合)または5年(2020年4月1日以降に借りた場合)です。

ただし、途中で時効が更新されたり、完成が猶予されたりすることもあるので、10年や5年が経過しても時効が完成するとは限りません。

長期間にわたって返済していない場合には、時効かどうかを調べた上で、時効が完成している場合には援用手続きを行いましょう。

時効が完成していない場合には、必要に応じて債権者との交渉や債務整理も視野に入ってきます。

時効かどうかが分かりにくい場合や、時効の援用手続きに自信がない場合、時効にならない借金の返済が難しい場合などは、弁護士等の専門家に相談しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階