平日10時~19時30分

土日10時~17時00分

(祝日休み)

ag債権回収の請求は時効になる?消滅時効の条件と対処法

AG債権回収という身に覚えのない業者から突然、催告書が届いて驚き、対処に困る方も多いようです。

AG債権回収は、法律に従って設立された正規の債権回収業者なので、その催告を無視して放置するのは危険です。

ただし、AG債権回収に連絡する前に、請求されている債権が消滅時効にかかっていないかなど、確認しておくべきポイントもいくつかあります。

今回は、AG債権回収から催告書が届いた場合に、どうすればよいのかを分かりやすく解説します。

この記事を読んでわかること

- ag債権回収はアイフルグループなので、アイフルの債権を譲受て請求しているケースが多い。

- 5年以上返済していなければ時効で払わずに解決できるケースは多い。ただし、過去に裁判をされていると判決から10年に時効が延長されている。

- 『特別減額和解案』と書かれた書類で、大幅に減額された和解案が提示されている場合、安易に連絡する前にまずは時効を疑うべき。

目 次(更新:2026年2月25日)

1.AG債権回収とは

2.AG債権回収に身に覚えがない?「特別減額和解案」が届いたときに確認すべきこと

2.1 詐欺ではないか

2.2 元の債権者はどこか

2.3 借金がいくら残っているか

2.4 最後の取引日はいつか

3.1 消滅時効が成立する条件

3.3 期日までに電話した方がいい?

【事例】元アイフルの債権を譲受けたAG債権回収からの請求を時効で解決

4.1 何度も督促を受ける

4.2 遅延損害金が加算される

4.3 裁判を起こされる

4.4 財産を差し押さえられる

5.1 分割払いの交渉

5.2 債務整理

7.まとめ

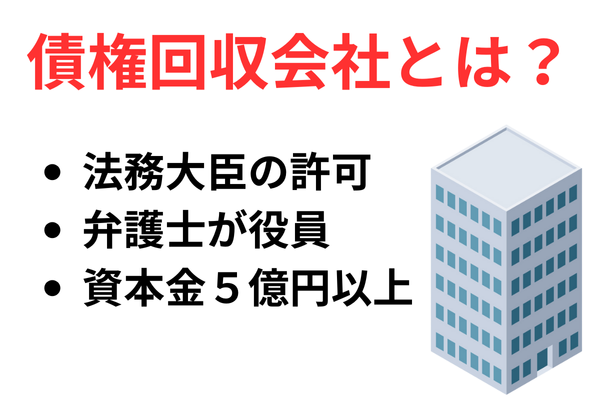

AG債権回収とは

| 社名 | AG債権回収株式会社 旧)アストライ債権回収株式会社 |

|---|---|

| 本社 | 滋賀県草津市西大路町1番1号 |

| 設立日 | 平成13年11月19日 |

| 許可番号 | 法務大臣第64号 |

| 資本金 | 6億円 |

| 株主 | アイフル株式会社 |

AG債権回収はアイフルの子会社なので、アイフルへの返済を滞納した場合にAG債権回収から請求されることが多いです。

しかし、その他にも、さまざまな金融機関や消費者金融などへの返済を滞納した際に、AG債権回収から請求されるケースが見受けられます。

AG債権回収に身に覚えがない?「特別減額和解案」が届いたときに確認すべきこと

詐欺ではないか

近年では、債権回収会社の名前をかたった架空請求の事例も多いので、まずは詐欺ではないかを確認することが重要です。

詐欺でないかを確認するためには、送られてきた書類に記載されている送り主の名称だけでなく、住所、電話番号、振込先口座、許可番号をチェックしてください。

詐欺の書類には、以下の特徴があります。

- 住所の記載がないか、途中までしか記載されていない(番地までの記載がない)

- 電話番号が携帯電話の番号になっている

- 振込先口座が個人名義になっている

- 許可番号の記載がないか、でたらめの番号が記載されている

AG債権回収株式会社のホームページ上の表示と照らし合わせて、ひとつずつ確認することをおすすめします。

元の債権者はどこか

借金がいくら残っているか

最後の取引日はいつか

借金の残高が判明したら、最後の取引日、つまり最後に借入か返済した日も確認しましょう。

- 期限の利益喪失日

- 最終貸付年月日

- 債権の弁済期(債権譲渡のための便宜的な日付が記載されているケース有)

- 約定弁済期日

- 弁済期

最後の取引日は催告書に記載されていることもありますが、記載されていないこともあります。記載されていない場合は、返済用口座の履歴や振込明細票、メモなど、手元の資料を探して確認する必要があります。

資料が何も残っていない場合は記憶に頼るしかありませんが、正確な記憶を呼び起こすためにも、できる限り関連資料を探してみてください。

最後の返済日を確認することは、請求された債権が消滅時効にかかっていないかを確認するために欠かせません。

そこで、下記にAG債権回収から請求された債権が消滅時効にかかっているかの確認方法や、消滅時効が成立している場合にやるべきことなどを解説します。

AG債権回収から請求された債権の消滅時効について

消滅時効が成立する条件

金融機関や貸金業者からの借金について、消滅時効が成立するための条件は、以下の2点です。

- 最後の返済日から5年以上が経過していること

- その間に時効が更新(中断)されていないこと

最後の返済日がどうしても分からない場合は、信用情報(JICCやCIC)を取得する方法もあります。

ただし、AG債権回収は信用情報機関に加盟していません(貸金業者ではないので)。信用情報を取得して判明するのは、前債権者(例えば、譲り渡したアイフルなど)の情報です。これも債権譲渡から5年経過していると信用情報から削除されています。

借金の消滅時効が更新(中断)する主な事由としては、以下のものが挙げられます。

- 債務を承認した

- 裁判を起こされ債務名義を取得された

債権者とのやりとりの中で、いつまでに支払えるのかを約束したり、支払期限の延期や分割払いなどを申し出たりした場合は、債務を承認したことになります。

債務を承認した場合、消滅時効が成立するのは、そのときから5年後となります。

債権者に支払督促や通常訴訟などの裁判手続きをとられ、債務名義を取得された場合は、そのときから10年が経過するまで、消滅時効は成立しないことに注意が必要です。

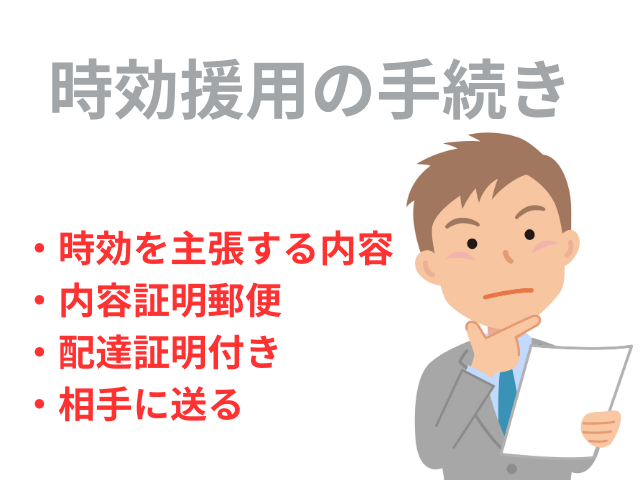

消滅時効が成立している場合は時効の援用が必要

期日までに電話した方がいい?

AG債権回収からの催告書には連絡先の電話番号が記載されていて、指定された返済期限までに完済できない場合には、必ず連絡するようにと指示されています。

しかし、消滅時効が成立している可能性がある場合には、電話での連絡は差し控えた方が無難です。

なぜなら、電話連絡をしてしまうと担当者とのやりとりの中で、「いつまでなら払えるか」「いくらなら払えるか」を尋ねられたりして、言葉巧みに債務を承認するように仕向けられるおそれがあるからです。

時効を援用する際に、債権者への電話連絡は不要です。

AG債権回収に対して何も言わないまま、内容証明郵便を送付しましょう。

不安がある場合は、弁護士または司法書士へのご依頼をおすすめします。弁護士や司法書士が代理人としてAG債権回収の担当者とやりとりする場合には、債務を承認してしまうおそれはありません。

【事例】元アイフルの債権を譲受けたAG債権回収からの請求を時効で解決

相談者様は、AG債権回収から突然、325万円の請求を受けたことで、驚いて当事務所に相談されました。

請求内容の詳細は以下の通りでした。

- 元金:105万円

- 遅延損害金:220万円

- 合計請求額:325万円

- 最終貸付年月日:平成23年●月●日

- 債権の弁済期:令和6年2月●日

- 債権譲渡日:令和6年3月●日

一見すると、「債権の弁済期が令和6年」と直近であるため、時効が成立していないように見えます。

■ 受任と対応

当事務所が詳細を確認したところ、債権の弁済期が令和6年とされているのは、債権譲渡のための便宜的な日付であり、実際には、最終貸付のすぐ後から一度も返済していないことが判明しました。

つまり、実際の時効の起算点は平成23年であり、時効の成立要件を満たしていると判断しました。

そのため、AG債権回収に対して、内容証明郵便で時効援用を通知しました。

■ 解決結果

無事に時効援用が認められ、請求はこなくなりました。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で分割払いにも対応しているので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

消滅時効が成立していない場合に催告を無視するリスク

何度も督促を受ける

遅延損害金が加算される

裁判を起こされる

財産を差し押さえられる

AG債権回収が時効にならないときの対処法

分割払いの交渉

債権回収会社は債権を速やかに一括で支払うことを請求してきますが、それは難しいことが多いでしょう。

そんなときは、早めにAG債権回収へ連絡し、担当者に事情を伝えて、分割払いを申し出て、交渉することです。

AG債権回収としても、できる限り債権回収にかかる労力とコストを抑えたいと考えているので、ある程度の相談には乗ってくれます。怒鳴られたり、一方的に責められたりすることはありませんので、怖がらず、正直に相談してみることが大切です。

ただし、弁護士や司法書士を通さず自分で交渉すると、短期間での完済を求められたり、利息を付けられたりなど、不利な和解条件を押し付けられる可能性もあることに注意しなければなりません。

債務整理

到底返済できないような借金が残っている場合には、債務整理が有効です。

AG債権回収以外の借金も抱えている場合は特に、債務整理でまとめて解決してしまった方が得策となるでしょう。

債務整理には主に、任意整理・個人再生・自己破産という3種類の手続きがありますが、どれも専門的な知識や経験を要する手続きですので、弁護士・司法書士のサポートを受けて行うのがおすすめです。

任意整理では、弁護士・司法書士が交渉することにより、今後の遅延損害金をカットしてもらい、残った借金を3~5年の分割払いで支払う内容の和解を結ぶのが一般的です。交渉次第では、より長期間の分割払いが認められることもあります。

個人再生では、裁判所への申し立てにより、一定の条件の下に借金総額が5分の1程度にまで減額され、減額後の借金を原則3年、最長5年の分割で返済していきます。

自己破産では、裁判所への申し立てにより、一定の条件の下に借金が全額免除されます。

AG債権回収から裁判を起こされたときの対処法

AG債権回収から裁判を起こされた場合には、まず、裁判上の和解を目指すことになります。

そのための手続きとしては、希望する和解案を記載した答弁書を裁判所へ提出することが必要です。

通常訴訟を提起された場合には、裁判所から訴状が送付される際に、答弁書の書式が同封されています。その答弁書に返済期限や分割回数、毎月の返済額などの希望案を記載し、所定の期限までに裁判所へ返送します。

支払督促を申し立てられた場合は、裁判所から送付された支払督促を受け取ってから2週間以内に、異議申し立てを行う必要があります。異議申立書の書式は、支払督促に同封されています。

異議申し立てが受理されると、通常訴訟の手続きに移行します。その場合は、改めて裁判所から裁判期日への呼出状や、答弁書の書式などが送付されてきます。その書式に希望する和解案を記載し、所定の期限までに裁判所へ返送しましょう。

その後は、裁判期日前にAG債権回収と直接、あるいは裁判期日に裁判官を交えて和解協議を行い、双方が合意すれば裁判上の和解が成立します。

AG債権回収は和解協議には比較的柔軟に応じてくれるので、裁判書類が届いたら落ち着いて内容を確認し、答弁書を提出して和解協議を進めるとよいでしょう。

ただし、裁判上の和解が成立しなかった以上、任意整理で改めて交渉することは難しいことが多いので、個人再生または自己破産を選択するケースが多いです。

財産を差し押さえられたときの対処法

差押えを受けた場合は、給料や預金口座から所定の金額が強制的に差し引かれ、債務の弁済に充てられます。

それでも完済できなかった場合は、残った借金について、AG債権回収と分割払いの交渉をするか、債務整理を検討することになるでしょう。

給料の差押えは毎月続くので、完済に至るまで放置するのもひとつの選択肢ではあります。

しかし、個人再生または自己破産を申し立てれば、差押えを止めることが可能です。裁判所で再生手続きや破産手続きの開始決定が出ると、差押え手続きは中止されます。そして、個人再生や自己破産の手続きが完了すれば、差押えは効力を失うのです。

なお、任意整理では、すでに始まっている差押えを解除してもらうことはできません。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階